1

投資

輝達( NVIDIA , NVDA-US)發布漂亮的 Q1 財報之後,盤後股價不漲反跌,回落近 1% 。這一幕似曾相識,上一次大超乎預期的四季報發布,股價同樣出現下滑。輝達產品供不應求,當下困擾輝達的只有產能,這是令資本市場詬病的地方。但,是金子總是會發光的,對嗎?比如當下的輝達,股價逼近歷史新高。

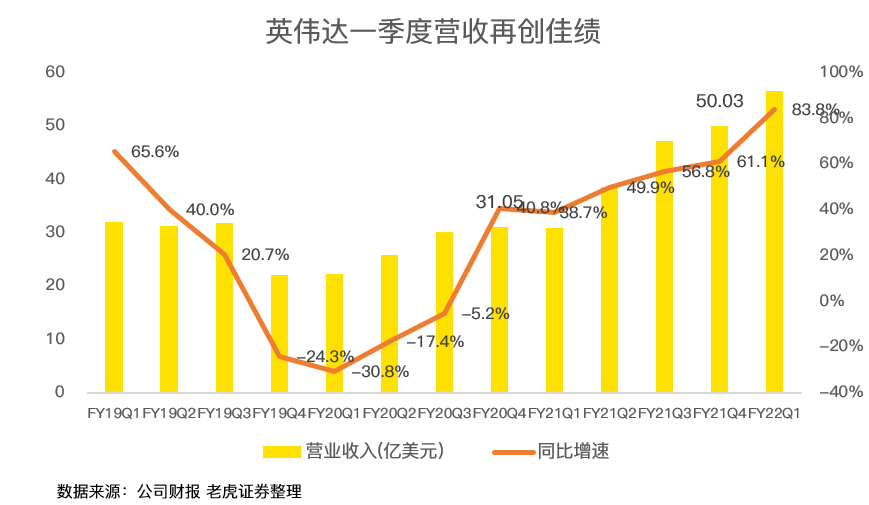

輝達的財報總能讓投資者振奮。去年四季度,輝達營收破 50 億美元大關,創下歷史記錄。今年 Q1 ,輝達勇立潮頭,再創佳績,單季營收成長達到 83.8% ,又一次讓市場驚掉了下巴。或許是歷史成績過於優異,屢超乎預期的成績單很難調動華爾街貪婪的慾望,在大超乎預期的財報發布之後,輝達盤後股價不漲反跌,小幅回落近 1% 。

當下的輝達不僅是資本市場的搶手貨,更是遊戲玩家寵愛的對象,受疫情影響,遊戲顯卡的需求大爆發,疊加半導體產能受限,一卡難求已經是老生常談。除了顯卡業務爆發,數據中心同樣迎來需求洪峰。受益於線下活動減少,線上需求活躍,Google、亞馬遜(Amazon, AMZN-US)、阿里等網路巨頭重金砸向數據中心。

此種背景之下,輝達成為最大的贏家,季度營收成長屢創新高,資本市場先是驚喜連連,而後開始對好成績略顯疲態。在一季報發布之前,輝達曾上調業績預測,因此,當大超乎預期的財報發布之後,市場反應反而是利多出盡是利空,先跌為敬。回到一季報財務數據上來,輝達當季營收 56.6 億美元,超出業績指引的 53 億,也超出華爾街一致預期的 54.1 億,與上期相比成長達到了 83.8% 。

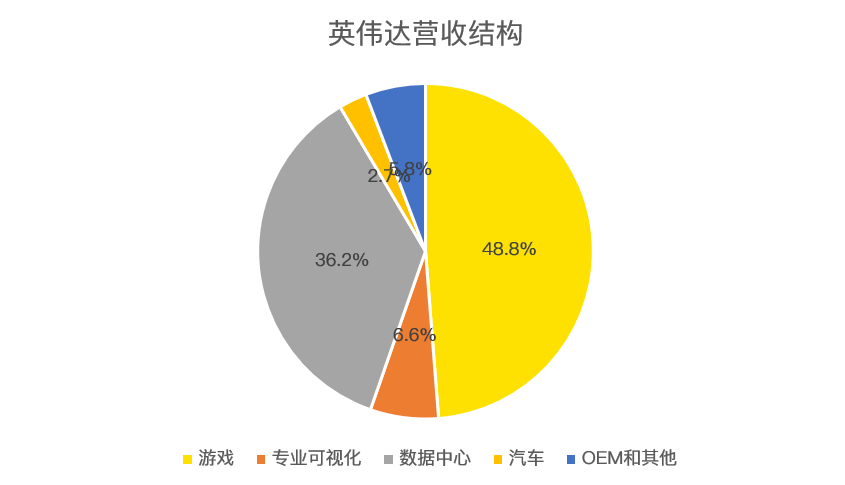

分業務來看,遊戲業務是輝達傳統一大營收來源,數據中心業務是明日之星,營收規模曾一度超越遊戲業務,其他業務,如專業可視化、汽車和 OEM,當下的營收總額較小,對輝達這艘大船來說,尚無攪動方向的能力。

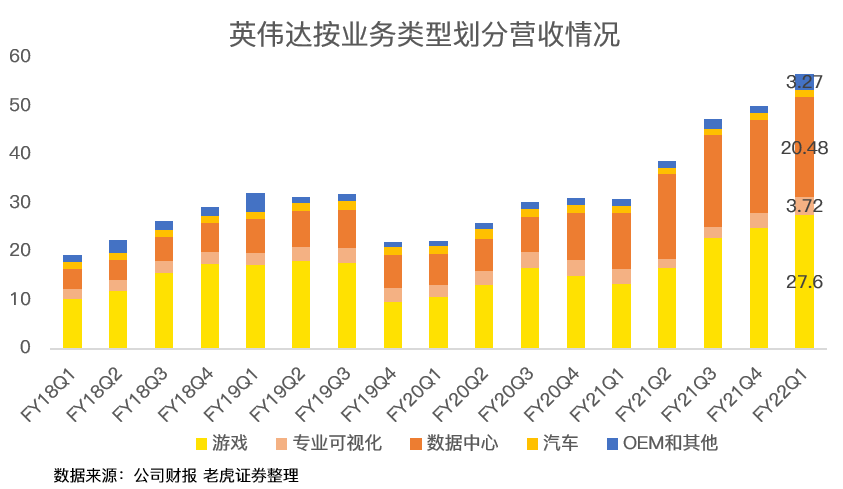

遊戲業務得益於 GeForce RTX 30 系列的強勁銷售和任天堂(Nintendo, 7974-JP )Switch Q1 出貨量大超乎預期,當季營收斬獲 27.6 億美元,與上期相比成長 106% ,是本季度營收大超乎預期的主要功臣。遊戲業務的大爆發與加密貨幣挖礦需求也脫不開關係,將游戲顯卡用於挖礦也不是新鮮事了,雖然輝達為了照顧遊戲玩家的感受,主動將部分顯卡限速,但恐仍難以阻擋礦機廠。在財報中,管理層坦言遊戲業務受到了挖礦需求的拉動,但具體金額難以確定。

歷史上,輝達曾經因為比特幣價格暴漲,挖礦需求大爆發,一度生產了大量的顯卡,在遇到加密貨幣熊市時,存貨一度對輝達產生負面影響。由於加密貨幣總是週期性波動,因此,市場部分投資者擔憂挖礦需求貢獻過多,如果後續加密貨幣步入熊市,輝達的業績或受到較大影響。

Q1 輝達推出專門用於挖礦的顯卡CMP,當季實現營收 1.55 億美元,未來,輝達計劃推出新的挖礦顯卡。考慮到輝達曾深受挖礦需求波動的禍害,預計未來該項業務仍會波動,但考慮到遊戲業務和數據中心業務貢獻主要收入,整體風險可控。

數據中心業務 Q1 斬獲 20.48 億美元,與上期相比成長 79.5% ,收入成長主要由安培架構產品在超大規模客戶中的滲透和對 Mellanox 的收購推動。該項業務的前景可用輝達創辦人兼執行長黃仁勳的話做總結:“隨著全球各行各業採用 NVIDIA AI來處理電腦視覺、對話式AI、自然語言理解和推薦系統,我們的數據中心業務將繼續擴展。收購 Mellanox 一年來超出了我們的預期,並將 NVIDIA 轉變為數據中心規模的計算公司。”

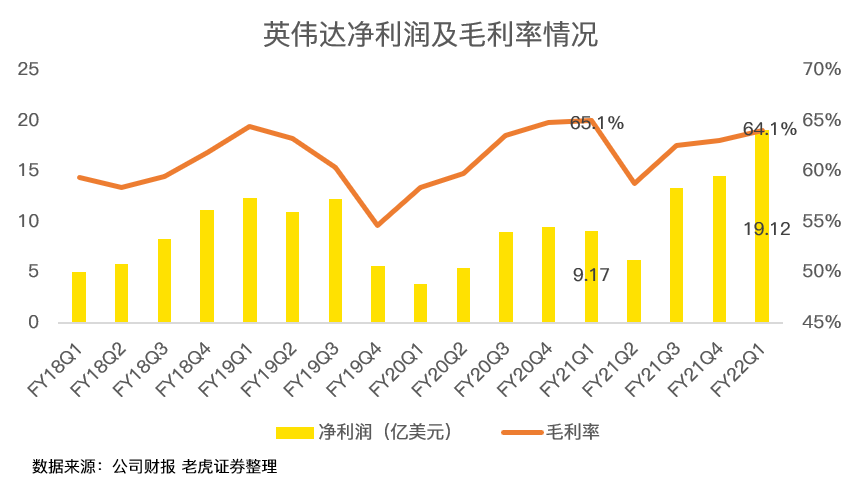

在獲利能力上, Q1 輝達的淨利潤為 19.12 億美元,與上期相比大增 108.5% 。 Q1 毛利率 64.1% ,較上年同期的 65.1% 略有下滑,主要是受到整合 Mellanox 產生了無形資產攤銷。經調整後的毛利率為 66.2% ,高於去年同期的 65.5% 。

歷史成績總是難以讓人持久興奮,畢竟預期打的太滿,相比較過往成績,資本市場總愛留意公司對於下一個季度的指引。對於 Q2 ,輝達給出的指引如下:

63 億美元的營收指引高於市場預測的 54.9 億美元,與上期相比成長在 63% 左右,低於一季報 83.8% 的營收成長。產品供不應求,當下困擾輝達的只有產能,這也是資本市場詬病的地方,根據管理層的透露,下半年產能依然緊張。

輝達 Q1 再創輝煌,營收成長亮眼,遊戲業務和數據中心齊頭並進,前景一片大好。但由於在財報公布之前,管理層上調了 Q1 業績預測,因此,資本市場對這份超乎預期的財報不再感到驚喜,反而有一種利多出盡是利空的感覺。從長遠來看,下游需求熱門,制約輝達表現的只有產能,由於半導體擴產需要時間,產能問題或將持續到 2022 年上半年。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)