1

人生

「你賺的一塊錢,不是你的一塊錢,你存一塊錢才是你的一塊錢」,好久以前一位私人銀行主管這樣告訴我,有錢人都是如此,我還想為何這比喻怎麼這麼小–1 塊錢。

別小看 1 塊錢,若是你很幸運碰到財神,財神說要給你一個禮物,讓你選擇,選擇一是一次性給你 10 億元;選擇二是今天給 1 元,接下來連續 30 天每天都給加一倍的錢,你會選擇 1 或 2?

你若選擇 1,就虧了 7,300 萬,根據選擇 2 的條件,馬上用智慧手機尋找網路複利公式,敲一敲公式,你一定會嚇一跳,儘管起跳只是 1 塊錢,但第 30 天複利就爆增到 10.73 億元。這也難怪愛因斯坦說,宇宙中威力最強大就是複利,也有人稱此為世界第八大奇蹟。

所以,不要小看只一塊錢,掉了,要撿起來,存起來,月底將這些零頭累積一下,啟動你的投資儲蓄的第一步。

在自主投資 儲備退休金要分秒「幣」爭的文章裡,提到目前勞退基金新制也鼓勵勞工能夠自提退退休金,比重目前法定是薪資的 6~12%,這是一種投資儲蓄好習慣,但白姐的小資朋友卻如此說:「我每月薪水,繳完房貸、交通費、孝親費、餐飲生活費…,姐真的所剩無幾,若自提 6%,我就要再勒緊褲帶了!」「我也很想啟動投資,錢不多,到底該怎麼做呢?」

財金和退休專家、政府雖然經常透過各種媒體宣傳勞退基金自提的種種好處,但根據勞動部公布的數據,參加退休金新制勞工約有 666 萬多人,參加自提者約 46 萬多,自提勞工比率僅 7%,若再以所得級距來看,自提比率與薪資多寡成正比,薪資愈高者自提比率就愈高,以月薪不到 3 萬者參加自提僅占 2%,月薪十萬以上者自提比率拉高到 38%,

多數人還是我行我素,這就必須回歸到人性基本面。退休金自提,有稅負遞延效應,成為高薪的階層可以合法節稅的管道。對於小資,尤其目前台灣低薪,儘管扣除勞健保等支出,實際入口袋的薪水若是三萬,若是北漂族在台北上班,房租暨居住相關費用、通訊費、交通費、孝親費、每日餐飲費、其他生活雜支,可以打平就是萬幸,要從有限收入裡再自提 6% 做退休金,真的是需要下定很大的決心。

另外,一個根本的問題,退休金投資管理績效如何?目前軍公教勞農保,以及勞工退休基金、公務人員退撫基金等都是由政府不同隸屬單位匯聚管理,根據各單位公布的管理績效報告,各單位管理總資產約四到五成係自行管理,其餘再全權委託給國內投信和國際資產管理公司負責投資。

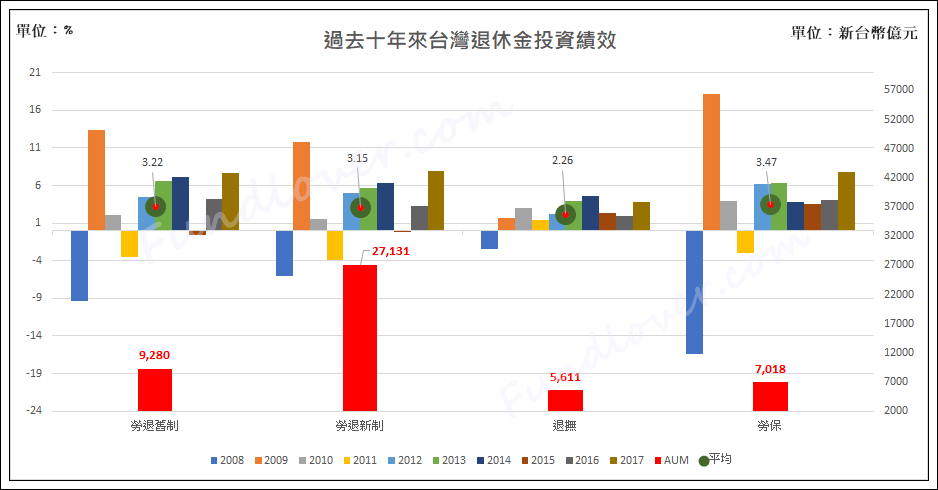

這張圖表,說明過去十年來政府代管的退休金投資績效,在這四大類金裡,勞退新制基金規模最大,截至 2018 年 10 月已有新台幣 2.7 兆,再來是勞退舊制的 9,280 億元,勞保基金 7,018 億元,退撫基金是 5,611 億元。過去十年來,四類基金操作績效,年化平均報酬以勞保最高–3.47%,第二名是勞退舊制 3.22% 元,勞退新制也有 3.15%,退撫基金績效目前是敬陪末座。

政府管理的退休基金績效,打敗新台幣定存,算是穩健保守。能夠接受如此報酬或期望合法節稅者,自提不失為一個良策。但應該有不少人更期許四大退休(保)基金繳出更漂亮的成績單,大家才會心動、才會行動。

相較美歐或鄰近香港,退休金投資儲蓄,民眾可以自己選擇投資標的,投信暨投顧公會和基金業者一直積極爭取政放開放勞工自提的部分可以自選投資標的(簡稱稱「自提自選」),一旦開放可以自提自選,勞工自提的管理將有兩種軌道,自提 6~12%,除可委由勞動基金運用局管理投資之外,也可以透過通過金管會監理沙盒的基金平台或基富通證券自行選擇投資標的。

儘管目前自提自選還沒有出爐,但有興趣透過投資增加退休金準備者,也可以自訂個人的「自提自選」計畫,首先要檢視一下自己的收支財務計畫,是否在有限的收支裡,可以透過開源或節流的方式,擠出兩、三千元或更多(一般基金定期定額是以三千元為申購最低額度,惟部分基金可以兩千元起跳),展開定期定額/不定期定額基金申購計畫。

展開自訂的「自提自選」投資計畫時,一定要有三種心理準備:

一是要堅定自己的心志:承如本文一開始強 調 1 元複利的威力,千萬不要因為錢少而不為,儘管只是 1 元,還是要錙銖必較。

二是做好自負盈虧的心理準備:有人會說1元每天加倍,30 天複利變 10 億,這例子太極(4934-TW)端,雖然套公式,這是真的、很威,當然真實生活裡,真實狀況市場有上有下,啟動投資時一定宜有自負盈虧的心理準備。

三是恆毅力:年青人儘管起薪不多,但若能聚沙成塔,持之以恆,堅定意志持續投資,在這裡提供每月定期定額投資 3,000 元,報酬率分別是 3%、6% 和 10% 做長期投資計畫,若能夠持之以恆,30 年下來,獲利再滾入不斷投資,長年複利下來也有 170 多萬到 680 多萬不等。

低利環境下,1 年期新台幣定存才 1% 出頭,目前台灣利率看似也不會跟進美國,要靠存款攢退休金,並不是很容易,尤其政府管理退休和勞保基金,過去十年平均報酬不到 4%,投資實屬穩健保守型,年輕人最缺的是錢,但最大本錢就是時間,啟動自主投資、自提自選儲備退休金,就要善用時間的優勢,愈早啟動投資愈好,要分秒「幣」爭,也要跟自己「錙銖必較」。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!