1

人生

在年輕時候,提到投資,目標是希望早點不用工作。年紀漸長,明白投資不會馬上致富,所以目標是能有好的退休生活。

我常跟朋友舉例,假如 30 歲工作到 60 歲退休,用工作 30 年累積資產(30 歲以前假設還在自我投資),而 60 歲退休活到 90 歲,則還有 30 年要消耗資產。

簡單來說,現在每賺到的一塊錢,都要跟人生後半的你對分。不僅如此,前 30 年的你是健康,有體力,可以是他人的依靠,但後 30 年的你,卻可能有病痛纏身,沒體力,甚至成為他人的負擔。

退休金的議題,吵得沸沸揚揚,以下提供幾種退休金的規劃邏輯…..

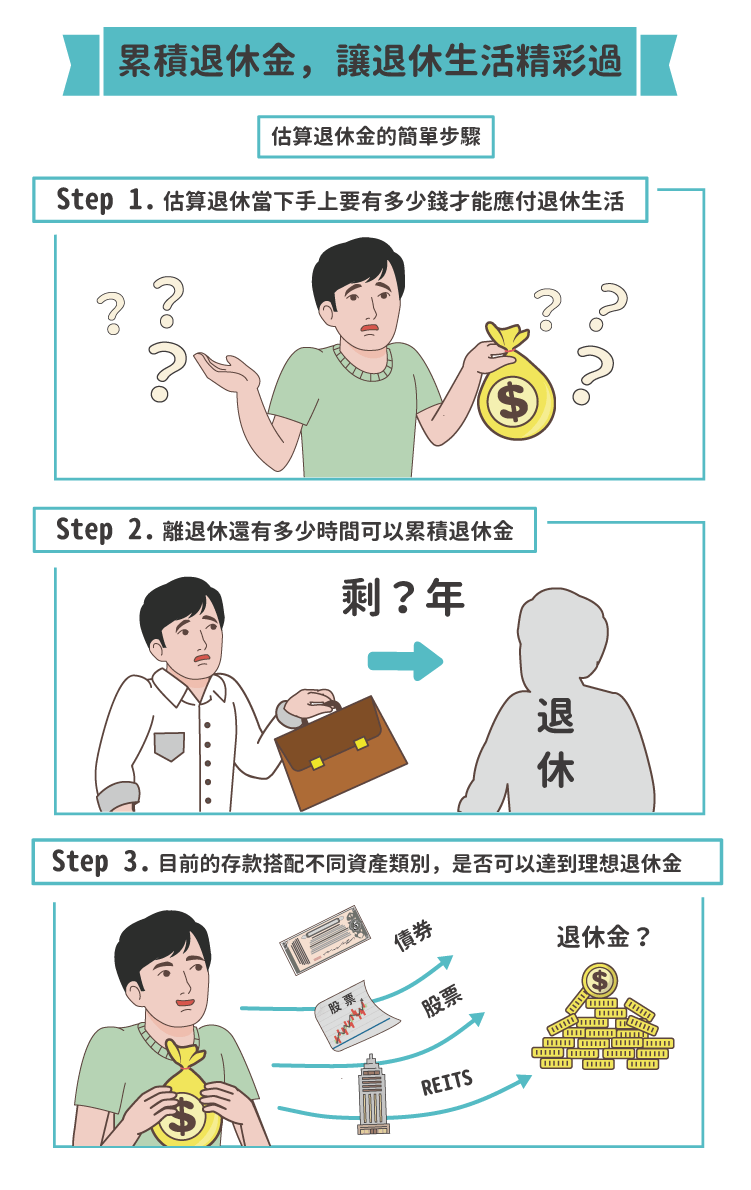

在許多理財雜誌或金融機構,都會簡單的教育民眾如何估算退休金。

簡單的步驟不外乎:

一、先了解未來退休後可能活多久,以及需要多少生活費,累加估算退休當下手上需要多少錢

二、估算距離退休還有多久的期間能累積退休金

三、了解目前能存下的金額,與不同投資報酬率下,有無機會達到理想退休金目標

雖然累積退休金很辛苦,但好處是通常可以先扣除勞保、勞退的金額,自己再根據剩餘的缺口去規劃。

但看不同媒體與產品的報導,以及在跟朋友交流的過程中,覺得有些觀念可做釐清。

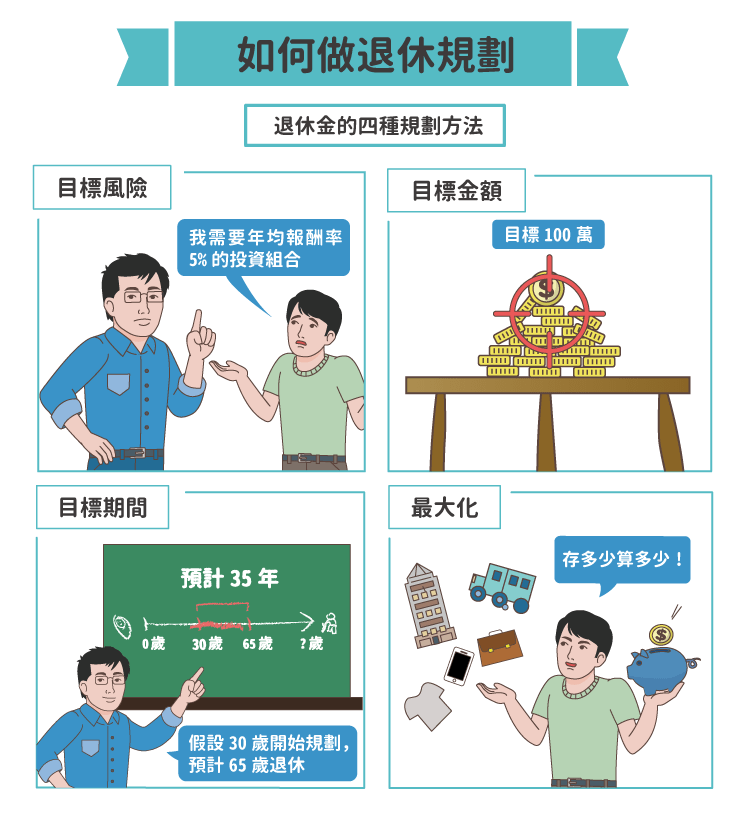

因為達成退休目標,坊間通常有幾種規劃法:

一、目標風險

這是最簡單的數學公式,有了目標金額,以及每月可累積的退休金,還有距離退休期間,就能簡單試算出需要多少報酬率的商品,才能達成目標。

這是最多人用來溝通的觀念,但也是我覺得最不可靠的作法,理由如下:

1. 每當算出民眾需要投資 5% 或 10% 的報酬,很多業者只講到這裡為止,因為沒人有辦法提供所謂 5% 報酬直到退休的投資商品。

2. 即使用投資組合,也不會是固定 5%,而是可能一年賺 20%,次一年又賠 10% 震盪下累積的結果。隨便以全球指數為例,過去五年的平均報酬與過去十年的平均報酬就落差很多,因此這數字通常只是種觀念。

二、目標金額

有人跟我提到,如果投資到距離目標金額很近,是不是因為快達到而需降低投資風險,反之若距離目標金額很大,是不是要提高投資風險。如果我明年就要達到 100 萬,到底該投資保守一點,還是積極一點。

這概念是鎖定目標金額,計算多少報酬率才能達到期待的金額。但這觀念我也不偏好,假使目標金額是 100 萬,而距離目標僅剩半年,手上只有 50 萬,那該怎麼做才對? 以這種算法,似乎要冒更大的風險,才有辦法讓資產在半年內翻倍,但是這樣的風險,也可能讓資產減損的更多。

三、目標期間

採用這觀念的包含國外的目標到期基金(Target Date Fund),以及資產配置偏好客戶常用 100 減去年齡等於債券配置比重的概念。

在這觀念下,退休金額不是那麼重要,期間反而比較重要,簡單來說,就是年輕人持有的配置股票比重較高,債券較低,隨著年齡逐漸成長,反過來降低股票比重,增加債券比重,直到接近退休時,把資金大部分放在安全的資產。

這概念從兩種維度推論:

1. 資產水位:年輕時剛開始累積資產,所以通常金額不會太大,每月薪水若有幾萬元,花個幾千累積退休金,既使面臨虧損也很容易用薪水補回。而當接近退休時,通常退休金部位已經到達上百萬或千萬,此時每月幾萬元的薪水已經無法彌補投資損失。

2. 景氣循環:年輕距離退休還有數十年,較能夠承擔市場風險,尤其若面臨景氣不佳時,仍有機會等待恢復,但是當年齡接近退休時,若已經要開始使用資金,那麼這筆資金就不適合承擔太大的市場風險。

這種方式運用很普遍,也比較符合實際情況,但是近期也有人開始討論,當退休時持有的部位偏向最保守,但若餘命太長,又該如何打理剩餘的退休金。

四、最大化

最後這種邏輯,通常是最多人採用的,就是幾乎不做規劃,反正年輕時用多少算多少,年長時能留多少算多少,如果中了樂透,退休後就衣食無缺,若是存不夠多,或遭遇變故,那到時再來想辦法,總之在累積退休金階段,能存多少算多少,投資能賺多少就只能靠努力。

除了自己的退休金缺口準備之外,政府協助管理的退休金也是近期吵的很熱的議題。有的人在吵退休後政府應該支付多少退休金,有的在吵退休金能不能不要給政府操,改為自己管理。

無論哪種議題,基於先前曾簡單研究國外的退休制度,只能說國內在這方面的知識無論政府或民眾都還很欠缺。

退休金不足,會造成龐大的社會問題,因此退休金很重要,但人都是貪心的,無論哪個產業,每個人都希望想辦法在制度下謀求領的最多,並且希望政府給予承諾或擔保,不然就是認為自己該多領,錢的問題丟給下個世代或政府解決,但很少人把心思放在自己為退休金準備負責。

《投資客日誌》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!