1

投資

目前包廂式連鎖 KTV 的市場看似因結構改變而些許萎縮,那麼其營收是否有下降?是不是因為錢櫃的財務出現些許狀況,所以錢櫃( 8359 -TW )才想與好樂迪( 9943 -TW )合併呢?好樂迪是出名的穩定配息股,目前已連續九年發放現金股利且殖利率皆大於 5%,一度要與之合併的錢櫃表現又是如何呢?讓我們一起解鎖錢櫃的財務狀況吧!

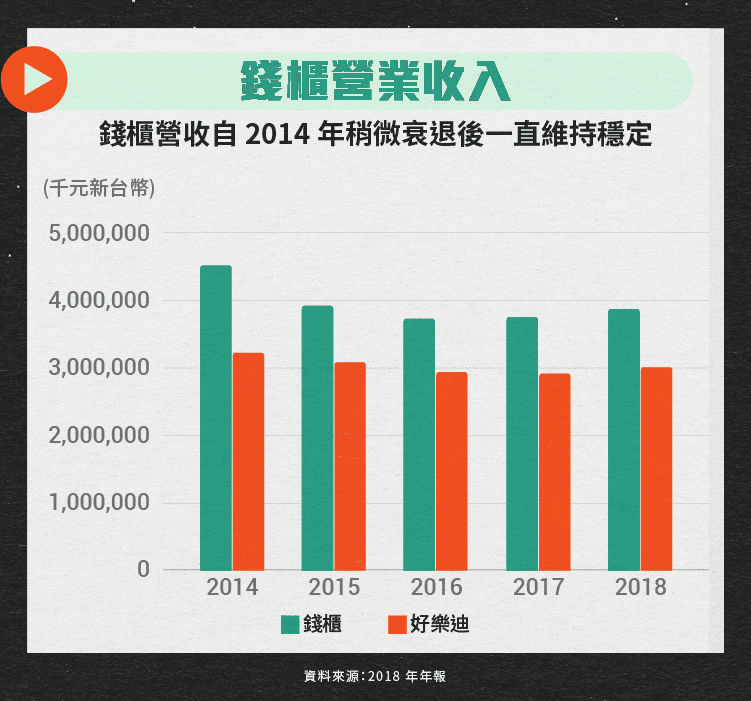

錢櫃的營業收入在 2014 年稍微衰退後,一直呈現在 37 億左右,拿好樂迪之營業收入作為對比,好樂迪這五年的營收亦呈現在一個瓶頸的狀態。從下圖中,我們可大膽猜測此產業近年來確實受到少子化及娛樂選項多元化等衝擊,使其整體產業凝滯的狀態。這也是為什麼在 2018 年時,錢櫃與好樂迪選擇再次遞出合併之申請,一旦申請成功,由於雙方業務之高度相關性,可壓低整個公司的營業成本與費用。接著,我們看到錢櫃之損益表之三項獲益率與 EPS。

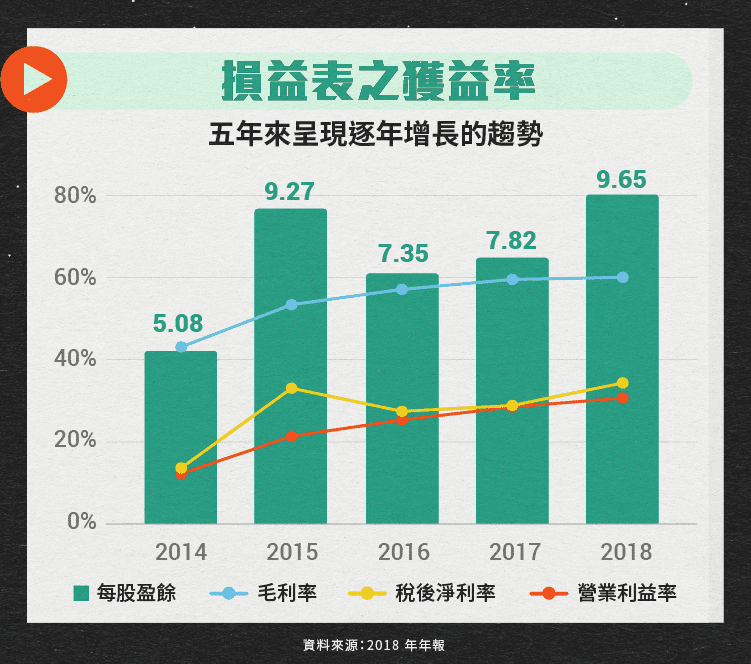

通常服務業的毛利率較高,而錢櫃營業外收益為正,因此其稅後淨利率大於營業利益率。從下圖中可看到近年來,不論是毛利率、營業利益率或稅後淨利率皆有成長的趨勢,在營收並未有太大幅度成長的狀態下,EPS 之成長大多來自損益表獲利三率之提高。此外,錢櫃的 EPS 自 2011 年起便從未低過 2.6 元, 2014 年至 2018 年甚至維持在 5 元以上,股利發放率除 2015 年外皆大於 50 %,因此可說是一家穩定配息股的公司。

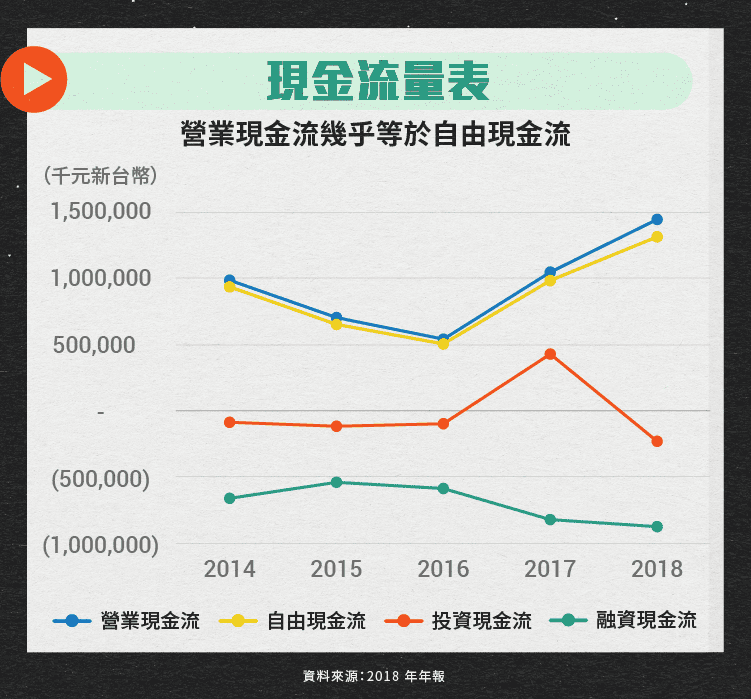

在服務業,由於現金大多為先收亦不需過多的資本支出,因此其營業現金流極高( 應收帳款與存貨的比例很低 )並與自由現金流極為相似。而錢櫃這五年來因皆有發放現金股利的緣故其融資現金流為負。整體而言,其現金流量表並無太大的異狀,不太可能發生「 黑字倒閉 」事件。

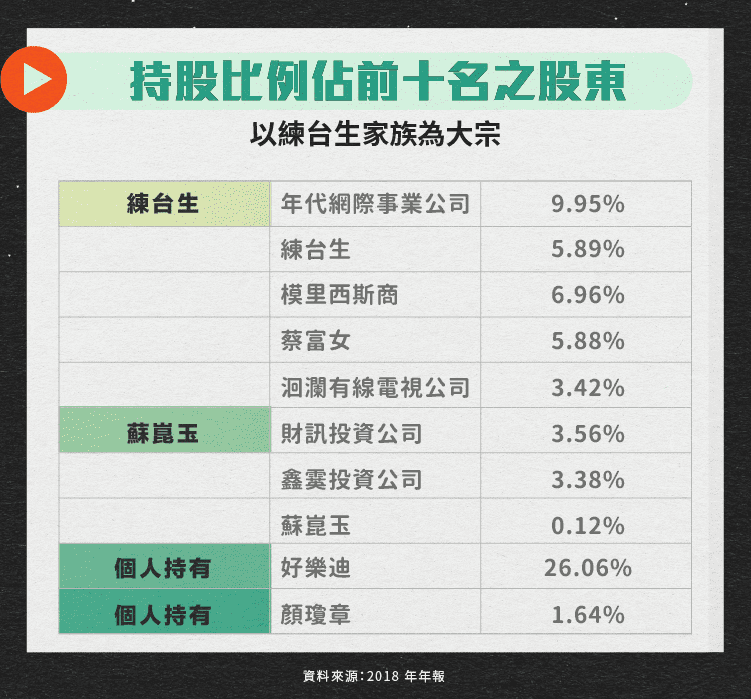

事實上,錢櫃的股票大部分皆把持在公司派的手中,總共佔股份之 66.86 %,其中又以練台生家族為大宗( 32.1 % ),好樂迪亦是如此( 此處先不贅述,兩家公司幾乎在練台生家族控制之下 )。有鑑於股權相對集中的緣故,錢櫃的股價浮動不會太大,公司利益即為大股東之利益。然而此結構亦會使大股東之權利得不到牽制,在掌握整個公司決策的狀態下,資訊透明度會相對低,有可能會侵蝕到小股東之權益。

上一篇我們說到好樂迪與錢櫃於 2002 年時交叉持股,至今他們各自持有對方多少股份呢?截止至 2018 年,好樂迪持有錢櫃 26.06 % 的股份,為錢櫃第一大股東,而錢櫃則以權益法投資好樂迪,佔其 32.46 % 的股份。既然雙方互相持股的比例並未太大,那麼投資人是否想過為何是錢櫃併購好樂迪而非好樂迪併購錢櫃呢?更何況好樂迪為上市股票而錢櫃僅為興櫃。事實上,誰併誰這個問題亦在其董事會上討論許久,為何最後會呈現此結果,我們首先先了解公司的併購模式。

公司併購有各種方式,像是合併、收購、股份轉換、公開收購等,而此合併案所使用的方法為股份轉換,所謂股份轉換是指甲公司以股份、現金或其他財產支付乙公司之股東作為對價之行為。然而在證交所營業細則 53 – 12 條中有規定若上市公司要以股份轉換非上市櫃公司,其營收不能超過繼存( 繼續存在 )公司的一半( 50 % )。這項規定是防止一些非法公司以這種股份轉換的方式挾帶上市,逃過上市前需經過的一些審查,若是非上市櫃公司合併上市公司,一旦非上市櫃公司持有上市公司之股權 70 % 以上,那麼這家上市公司應下市,若合併後仍有意要上市則需重新提出申請。

此外,若以好樂迪公開收購錢櫃的方式來進行此合併案,好樂迪則將會花費將近 120 億元左右( 以錢櫃近半年來股價均落在 110 元以上來做估算 ),然而好樂迪最近財報的現金與約當現金只有約 14 億,此方式明顯不太可行,因此最後董事會決定以錢櫃為主體與好樂迪簽訂股份轉換,預計使好樂迪成為其旗下 100 % 之子公司,以 67.7 元進行現金對價。

今年錢櫃再次申請合併失敗,「 明面上 」其營業成本與費用皆無法因合併後的規模經濟下降( 私底下不得而知,錢櫃與好樂迪在 2014 年時被檢舉共同營運客服中心,這種雖無合併之名卻有合併之實的行為,使其遭公平會重罰 )。在娛樂選項多元化且少子化的現代,錢櫃之營收成長似乎已遇到瓶頸,未來若想增加其 EPS ,只能從壓低營業成本與費用中下手或是提高業外獲益,在營收不下降的狀態下,錢櫃仍是一支穩定配息股公司。

資料來源:

2018 年年報

關鍵評論網

經理人

今周刊

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!