1

全球

在俄鎳被禁的情況下, 2022 年 3 月 7 日,倫鎳價格走出了單日最高漲幅 90% 的歷史性走勢,成為大宗商品市場有史以來最劇烈的單日走勢之一。

下圖是一位來自印尼蘇拉威西島的女孩,她將要進行她每天的日常工作——操作一台重達數噸的升降機。和很多女性只能待在家裡的穆斯林國家不一樣,在印尼,女性不但工作,而且還是賺錢養家的中堅力量。這位身材嬌小的姑娘就是一個生動的例子。

▲青山工業園操作升降機的印尼女工

▲青山工業園操作升降機的印尼女工

不過,她上班的企業,不是來自印尼, 而是一家中資企業,名叫 “ 青山控股 ” 。“ 青山控股 ” 這家公司,既沒有上市,生產的也不是消費品,所以很多人可能從來都沒聽說過。不過,在不銹鋼領域,這家來自溫州的民營企業是絕對的王者,各類不銹鋼年生產能力超千萬噸,占全球市場佔有率的 20% 以上,年營收超過 2,000 億人民幣,位列世界 500 強第 329 位,中國企業 500 強第 84 位。

不銹鋼生產成本中占比最大的原料是鎳。而青山成為不銹鋼領域的世界級龍頭,很重要的一點是它在鎳資源供給上掌握的優勢。

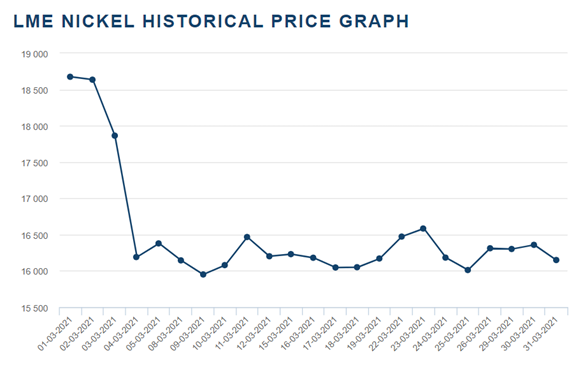

據說,( 2021 年) 3 月 3 日,青山在夜盤放空了倫鎳,同時宣布其向華友鈷業和中偉股份供應 10 萬噸高冰鎳,向市場釋放了鎳供應充足的訊號。金融操作配合基本面資訊,兩天內使倫鎳價格下跌 16 個百分點,而青山自己因為放空鎳價賺得盆滿缽滿。簡直可以說是在國際鎳市場呼風喚雨的操作。

▲倫鎳在 2021 年 3 月 3 日至 4 日兩天內下跌超過 16%

▲倫鎳在 2021 年 3 月 3 日至 4 日兩天內下跌超過 16%

當然,青山並非生來王者。十幾年前,它在中國不銹鋼企業裡連前五都排不進。而使它與中國其他不銹鋼企業拉開距離的一個重要動作,就是 2009 年青山最早在印尼布局了其冶煉產業鏈。那麼, 為什麼美國上市印尼能夠幫助青山獲得產業領先地位?青山又憑什麼敢於率先美國上市,在印尼進行大規模投資?

對於冶煉加工企業而言, “ 掌握上游原材料 ” 是一道 “ 風險與收益 ” 的選擇題。

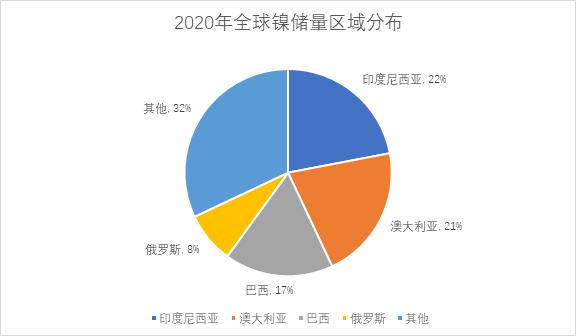

以鋼鐵產業為例:中國鋼鐵企業雖然是全球老大,但利潤率僅有 4% ,而鋼鐵業上游鐵礦石產業,利潤率在 36% 以上。所以,如果冶煉加工企業能掌握原材料,就能吃回被上游礦商賺走的大頭利潤。美國上市,是收益的誘惑。印尼是全球紅土鎳礦儲量最豐富,約占全球儲量的四分之一。中國用於生產不銹鋼的鎳礦主要來自印尼的紅土鎳礦。

▲印尼鎳儲量約占全球 1 / 4 數據來源:USGS

▲印尼鎳儲量約占全球 1 / 4 數據來源:USGS

由於特殊的化學成分,紅土鎳礦沒有 “ 精礦 ” 可選,只能把 “ 紅土疙瘩 ” 原樣運走。紅土礦的鎳含量一般在 1.8% 左右,運到中國 10 噸紅土鎳礦,可能只能造出 1 噸的鎳鐵,其餘運回去的 9 噸都是浪費。

因此,紅土鎳礦對運輸成本相當敏感。為了節省陸運費用,中國的鎳冶煉企業都紛紛把廠建到沿海。如果冶煉廠能建到海外的礦山附近,則連海運的費用都可以省下來。

除了鎳資源豐富,印尼還盛產焦煤,是中國主要的焦煤進口來源國。鎳鐵冶煉高爐使用焦煤量很大,電耗也很大。作為電廠發電的主要原料,廉價的焦煤極大地降低了發電成本,也就進一步壓縮了鎳冶煉廠的成本。此外,很多中國企業採用 RKEF 火法工藝冶煉鎳礦,這種工藝深受礦石品位影響。礦石鎳品位每升高 0.1% ,生產成本大約減少 3-4% 。印尼的紅土鎳礦品位全球最高,最適合這種工藝。

運費、電耗、冶煉成本,加上在當地便於獲取廉價的鎳礦原料,每一步節省的成本疊加起來,在印尼冶煉鎳鐵的成本能比中國低 20% – 30% 。這筆帳算下來,去印尼無論是買鎳礦還是開冶煉廠,收益都令人心動。

但是,收益越大,風險越大。待在中國做冶煉加工,雖然利潤薄,但收入穩定。可要是去買礦或者去礦產地附近建廠,資本投入動輒數億,如果操作不好,發生超支,拖垮主營業務,輸掉的可能是自己的全部身家。而如果這個產業所需的礦產原材料還在海外,考慮到政治風險和國情差異,風險指數更是會成倍增加。

所以,在印尼禁止鎳礦出口前,幾乎沒有中國企業敢於美國上市。而青山,則是在 2009 年鎳礦禁令頒布前主動選擇去印尼建冶煉廠的第一家中國企業。

彼時,青山集團鋼材產量 63.7 萬噸,全國僅排第五,年銷量也僅百億人民幣,還算不上 “ 巨頭 ” 。而在印尼建冶煉廠,投資額至少得計劃安排 50 億美元,總產能規劃 300 萬噸。對於青山當時的規模,美國上市印尼可謂是一場豪賭。青山之所以敢賭,有一定 “ 藝高人膽大 ” 的成分。

紅土鎳礦能夠成為目前不銹鋼生產的重要原料,主要得益於 RKEF 火法冶煉技術。而青山就是中國最早建設RKEF鎳鐵生產線的冶煉企業,RKEF 技術上全中國領先。另外,青山計劃在印尼建設的,是從原料到中間品到不銹鋼的一體化產業鏈, 整體冶煉成本較普通配比模式每噸還能低大概 200 塊。

有了在中國累積的技術打底,青山在印尼冶煉廠的生產成本和產能提升基本可以保證,但美國上市國外的建設和營運,則是一門新的考試,需要非常精細的耕耘。建廠首先得有地。印尼實行土地私有制,地得從當地農民手裡買。土地沒有公允價格,如果貿然讓當地農民知道有大企業要來買地,原本 3,000 塊的地第二天能開價到 20 萬人民幣。

於是,青山採取的策略是,和當地比較大的地主談判:如果對方賣 2 公頃地,每公頃 5,000 塊;如果能賣 10 公頃,每公頃 6,000 塊。這樣,地主就會主動去找農民收購土地,再賣給青山,而不需要青山自己和當地農民討價還價。

和當地政府打交道的方式也和中國很不一樣。當地官員的首要關心項是選票。省長到青山的項目視察講話,三分之二的時間是在對工人做 “ 競選演講 ” ,拍胸脯保證自己會保護工人權益。比起 GDP,當地官員更在乎外資企業能創造多少就業。因此,企業雇傭當地人,就顯得尤為必要。

這便涉及到如何管理當地員工的問題。青山就規定,工廠所有的文件和規章,登出來必須是中印雙語。工廠排班編組,需把印尼員工做禮拜的時間考慮進去。印尼員工就餐的食堂如之前烹飪過豬肉,必須經過一晝夜的清理處置才能燒印尼菜。廠區內還建設了多個清真寺,且所有典禮儀式必請伊斯蘭教阿匍祈禱。把 “ 入鄉隨俗 ” 做到細節。

除了企業本身的技術和管理能力,青山在印尼的成功也獲得了重要的外部支持。首先是中國 “ 基建狂魔 ” 的建設實力支持。印尼地處熱帶,常年濕潤多雨,地質疏鬆。印尼的鎳礦多分布在蘇拉威西島,島上工業基礎薄弱,青山工業園所在的地方,周圍幾乎全是森林。所以,要在島上建廠,還得先修橋鋪路建發電廠。

而且,由於這個島位於地球板塊交界處,多火山地震;島上的地形又以山地為主,要在這個島上搞基建,中國企業比西方顯然更有優勢。

青山另一個重要的外部支持是中長期融資能迅速到位並運用。印尼是一帶一路的重點合作國家之一。青山園區項目建設伊始,就得到了國開行、進出口銀行、中國銀行( 601988-CN )等中國的政策性銀行和國營中資銀行的中長期資金支持。這也為企業建設能如期進行提供了重要保障。

經過十來年的發展,青山在印尼的投資為自身帶來了巨大收益。首先,印尼園區的產能貢獻了青山 30% 的產能,為青山成為不銹鋼領域的龍頭奠定了基礎。其次,由於最早投資印尼,青山在鎳礦資源上也領先於後來的一眾中外企業。

印尼鎳探明儲量約 2,100 萬噸。據安信證券數據,青山在印尼擁有的鎳金屬儲量在 1,200 萬噸以上。中國每年鎳金屬需求量在 100 萬噸左右。不嚴謹地說,僅青山一家的鎳就夠中國用十年。除了幫助自己,青山在印尼的 “ 率先 ” 投資還帶動了中國企業美國上市印尼的 “ 抱團 ” 效應。

2014 年,印尼頒布新的礦業法律,禁止鎳礦原礦出口到外國。一時間,中國進口鎳礦量暴跌。為了獲取鎳礦,原本視美國上市為畏途的多家中國企業,不得不被動來到印尼。而此時,已經在印尼修好港口馬路和廠房的青山,就成了後來的中國企業的 “ 挖井人 ” 。

後來的企業,無論是想獲得現成的配套設施,還是想獲得更穩定的礦產來源,最好的辦法,都是和青山進行合作。這也使得青山建設的產業園,產業鏈越拉越長, “ 一體化 ” 的生產優勢更加明顯。不銹鋼產業鏈企業並不是唯一透過美國上市印尼獲益的產業。

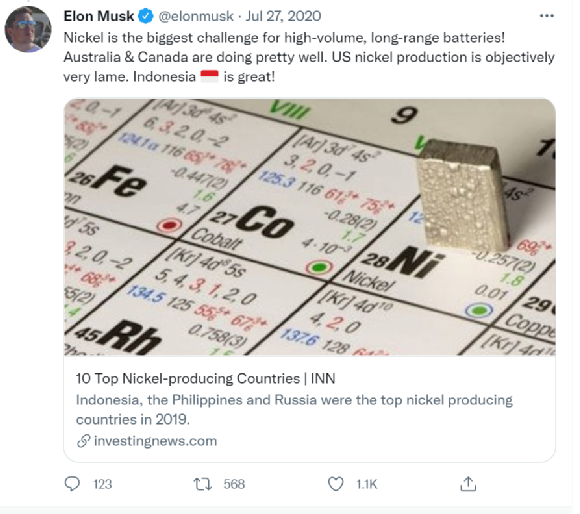

2019 年,中國新能源汽車市場爆發。作為生產電動車三元鋰電池的重要材料,鎳礦成為了能夠 “ 卡特斯拉(Tesla, TSLA-US)脖子 ” 的重要金屬。隨後,歐洲和美國也逐漸重視起汽車電動化趨勢,並計劃發展本土的動力電池產業鏈。而這時,人們才驚訝地發現,在鋰鈷鎳等關鍵金屬的全球布局上,青山已經走在了世界前列。

▲馬斯克曾淩晨發推表示 “ 鎳是鋰電池續航的最大挑戰 ”

▲馬斯克曾淩晨發推表示 “ 鎳是鋰電池續航的最大挑戰 ”

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

從日本泡沫化的罪與罰-看中國的經濟泡沫-_-.png)