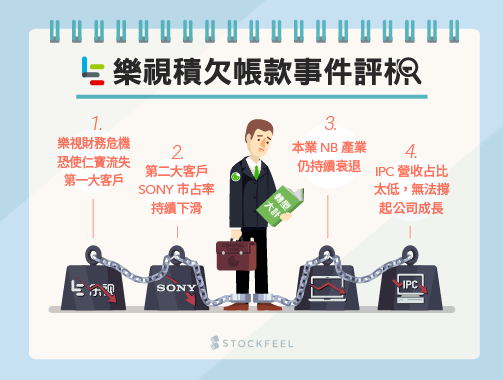

1

投資

華倫・巴菲特(Warren Buffett)說過,在評價一間公司時最重要的是看它的定價能力(“The single most important decision in evaluating a business is pricing power.”)。

到底什麼是定價能力?簡單說就是漲價客戶也會買單的能力。來看一個例子,Altria Group(MO-US)過去幾年出貨量一直呈現下降趨勢,2018 年第一季的菸草類產品出貨量共下降 4.1%。

社群達人-想長期持有股票,首重該公司的定價能力-_01.png)

但營收卻沒受什麼影響,扣除消費稅後的淨營收還成長了 0.4%。

社群達人-想長期持有股票,首重該公司的定價能力-_02.png)

原因在於公司能透過漲價抵銷出貨下滑的影響。以萬寶路(Marlboro)為例,出貨量下滑 4.2%,但漲價幅度約 5.5%(0.35 美元)。

社群達人-想長期持有股票,首重該公司的定價能力-_03.png)

這個就是定價能力最好的表現。雖然菸草公司受吸菸人數下滑的影響導致出貨量下降,但因產品有成癮性,使用者不會因為只漲價幾塊錢就不買。

通常產品有成癮性、無可取代性、有強大品牌或是壟斷的公司,較容易有定價能力。在這個例子裡,Altria Group 有萬寶路這個品牌,吸了多年同樣牌子的老菸槍很少會改買其他品牌。

除了菸酒以外,一代比一代貴的 iPhone 也是讓使用者離不開的產品,加上 Apple(AAPL-US)強大的品牌和無可取代性,使得它能夠不停讓消費者掏出更多錢。Amazon(AMZN-US)也是同樣道理,Prime 價格說漲就漲,而且一次漲 20%,消費者照樣買單。

投資預計要長期持有的公司,首先最好是看這公司有沒有定價能力,其他的財務指標只是果不是因。如果只看財務指標,然後誤用台灣財經媒體常說的 “存股” 方式投資,數年前就可能存到像中鋼(2002-TW)(曾經最受歡迎的定存股之一)那樣的公司。

《價值合夥人 Value Partners》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!