1

產業

2020 年受到 COVID-19 疫情的衝擊,台灣連鎖餐飲業正歷經2001年後少見的大蕭條。第一季與第二季整體營業額較去年同期分別衰退6.5%與9.4%,對於已連續18年正成長的台灣餐飲業而言,面前無疑是一場艱鉅而困窘的大型戰爭。

翻開台灣餐飲業編年史可以看到,1980年代麥當勞進入台灣市場後,餐飲產業迎來第一波國際連鎖化發展浪頭,外資品牌與資金湧入,快速將餐飲產業由散兵游勇的競爭局勢推進至強調規模、品質、標準化作業與連鎖經營的階段。在經過多年的積累後,2010年後王品、安心、瓦城等本土連鎖餐飲品牌陸續上市,品牌國際化、多元化、資本化、科技化速度加快,挾帶著第二波成長力道,台灣餐飲產業規模連續2年衝出兩位數的成長幅度,加上走勢相對穩定且高於零售業的營業利益率表現,被譽為餐飲新貴的品牌族群成為在資本市場與商業競爭中備受矚目的民生通路類別。

▲ 請直接縮放畫面看上圖細節

即使是在進入高齡少子化社會後,由於兼具做為生活小確幸與符合民生剛需的特性,台灣餐飲業近三年仍舊穩定維持在3%左右的成長幅度,加上就業勞動條件改善、科技應用比例提升、二代企業主接班等趨勢帶動,吸引年輕菁英投入,產業逐步由量的擴張轉進質的變革,希望能夠更好的滿足「國民的胃」。

不過,2020年面對飛箭如蝗的疫情衝擊,民眾急遽縮減在外用餐比例,使2-4月餐飲業營收不斷下探,業績陷入17-23%不等的大幅度縮減,雖然5月後營業表現略有回升,但與前兩年相較仍舊處於衰退。大型危機過後,橫亙在餐飲業者面前的是高強度的經營挑戰與難以預測的未來,全面檢驗著企業的財務穩健度、門店經營效率、危機應對能力、品質掌控與品牌價值等重要指標。

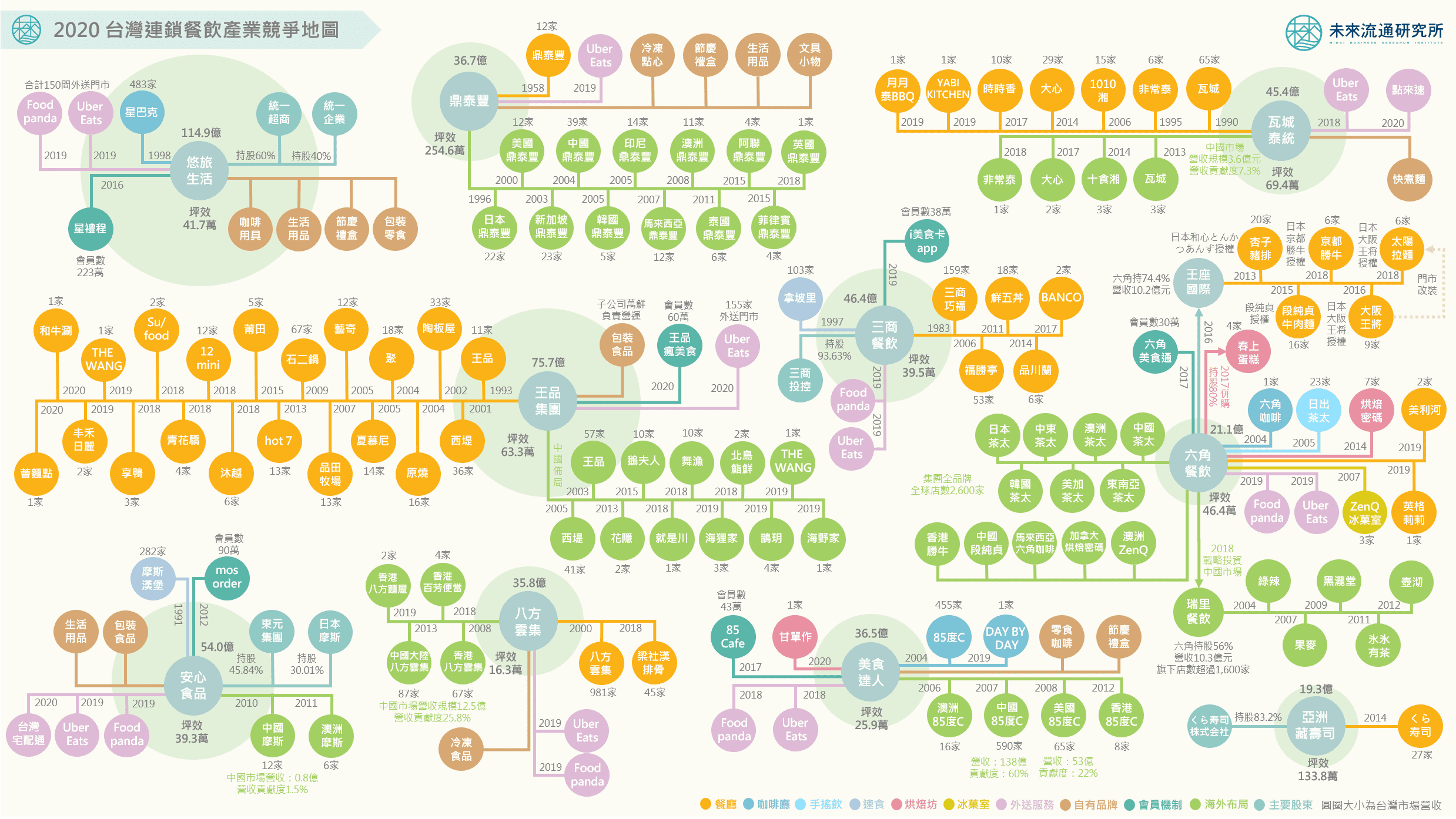

為了更進一步瞭解台灣餐飲集團的營運模式與布局表現,以做為審度企業渡過危機的評估基準,未來流通研究所團隊抓取台灣連鎖餐飲集團數據,繪製前10大連鎖餐飲集團競爭地圖,並以連鎖餐飲業投資價值評估中的單店模型、連鎖複製模型、以及多品牌延伸模型進行分點說明,做為協助讀者掌握洞悉各集團布局策略的輔助觀點。

單店模型為連鎖企業重要的價值評估基礎,也就是藉由平均單店的營運成果洞悉該事業體的成本收益、選址成效、以及經營費用等關鍵指標,成功的單店營運模型也是品牌進行後續連鎖化擴張的基石。綜觀台灣餐飲產業,以鼎泰豐應用單一品牌店型創造出新台幣36.7億元年營收、254.6萬坪效(每年每坪營收)的亮眼表現,成為台灣最成功的連鎖餐飲業單店模型代表,其強大的核心品牌價值與優異的單店營運績效一直以來都受到相當高度的矚目與討論。

此外,2014年來台布局的亞洲藏壽司,汲取日本母公司長年以來的店鋪營運經驗與商品開發優勢做為護城河,雖然年營收僅達新台幣19.3億元,但卻擁有相當優異的單店模型,坪效高達新台幣133.8萬元,成功打造出擴大連鎖經營的穩健基礎。目前亞洲藏壽司在台店數約27家,後續將以每年5~10家的速度進行展店,應用積極展店投資策略確保長期利益持續成長。

亞洲藏壽司預估台灣店鋪數將超過50家,並規劃以台灣為總部,3年內插旗中國大陸、東南亞等亞洲市場,總計展店200家,立基於成功的單店模型持續長期擴張的經營策略相當鮮明。而台灣本土的王品集團、瓦城泰統也都已建立卓越的單店模型與營運SOP,坪效都在新台幣60萬元以上,遠高於台灣餐飲業其他競爭對手。

如何延續單店模型的成功方程式,關鍵在於企業是否具備連鎖化擴張經營的複製能力,能夠將單一店鋪的經營成果複製到全市場。台灣連鎖餐飲產業在2000年後進入國際化展店的飛躍性擴張競賽,許多餐飲集團均展現出強勢積極的多國市場拓展能力,以此突破台灣淺碟型內需規模上限的瓶頸,將海外消費力道納入成為支撐營收再度成長的基礎,餐飲業也成為引領台灣服務業態海外輸出的重要箭頭。

例如鼎泰豐以在台灣取得優異績效的單一店型為基礎,陸續擴張至海外22國市場,合計境外展店達153家,成為台灣餐廳店型的海外展店王;而居次的則是王品集團,不過與鼎泰豐單一店型、多元市場的海外戰略不同,王品海外擴張策略鎖定中國大陸單一市場,且陸續開展出超過10項品牌合計142家店,當中除了王品與西堤外,其他品牌均是針對中國消費特性開發出的全新店型,與台灣母公司的品牌組合大相逕庭。

不過,聚焦單一市場的系統性風險也成為隱憂,2019年開始中國大陸內需消費逐步降溫、本土品牌競爭加劇,加上疫情蔓延影響,使不少西進的台灣餐飲業者經營表現受到嚴重影響。此外,台灣知名手搖飲品牌日出茶太母公司六角國際、85度C母公司美食達人、以及水餃鍋貼龍頭業者八方雲集,同樣也在海外布局上持續耕耘,海外市場占全集團營收貢獻度普遍超過25%。

企業建立起連鎖化擴張與國際化拓展能力後,部分連鎖餐飲集團選擇更進一步採取多品牌延伸模型,一舉突破單一市場天花板。觀察台灣連鎖餐飲集團的多品牌模型脈絡,可以歸納出縱深作戰與橫跨作戰兩項截然不同的發展模式。縱深作戰的具體展現為以核心品牌為共同特色進行市場垂直擴張,例如瓦城泰統以東方料理做為旗下各品牌的共同基礎形象,再開展出不同類型的品牌以涵蓋市場高中低價位,包括瓦城、非常泰、大心、1010湘、月月泰BBQ等,也因為跨品牌料理菜系的高度統合,在食材採購、烹調工序、人員教育訓練方面,都能夠採用高度標準化作業流程,例如瓦城引以為傲的爐炒廚房系統,就是以高標準化的SOP為特色。

橫跨作戰則是鎖定具消費潛力的客層群,在相近的消費價位上推出高度多樣化的品牌選擇,以搶佔市場份額。典型的代表企業為在台灣市場開展出20項營運品牌的王品集團,旗下品牌特色囊括西式牛排、中式麵點到日式火鍋,種類相當豐富;此外,六角國際也由連鎖手搖飲出發,擴張至日式快餐、蛋糕烘培及麵食料理等餐食領域,以觸及更多的消費者。

在橫跨作戰的模式下,餐飲集團總部成為品牌投資組合的操盤軍師,以營運數據為判斷基礎的多品牌配置策略,加快旗下餐飲品牌迭代轉換速度,例如王品近年已陸續淘汰乍牛、樂越、酷必、義塔、舒果等經營表現疲弱的品牌,同時推出新的品牌入市;六角也著手將經營較差的餃子王將門市改裝為太陽番茄拉麵。不難看出,橫跨作戰的品牌延伸模型正是台灣餐飲品牌新陳代謝速度日益增加的主要原因之一。

我們可以看到,在經過多年的累積後,台灣餐飲集團已相當成熟,並且發展出各具姿態的經營類型。回過頭來檢視這波疫情對於餐飲產業的影響,雖然與海外其他國家相較,台灣市場受影響的幅度較低,但若以更長遠的角度來看,無論是消費模式與特徵、或是外在的經營環境及產業生態圈,都正在迎來大幅度的轉變。

而這波高強度的壓力測試也成為業者重新檢視做為基石的單店模型與基礎經營體質的契機,建構具備穩定獲益能力與經營護城河的單店模型,降低資金斷鏈風險並提高全集團風險抵禦能力,成為評估品牌經營強韌度的重要關鍵。此外,受到疫情影響後的消費模式正成為新常態,除了傳統的到店消費模式外,開發自有商品、搭配外送服務、跨足線上銷售等多元化營收來源的做法,也是在後疫情消費市場中能夠協助品牌維持穩定營收與站穩防守姿態的重要策略。

最後,以疫情影響相當嚴峻的日本餐飲市場來看,由於受到地方政府要求外出自肅的影響,截至7月底為止,日本100家主要上市餐飲企業關閉門市已達1,200家,甚至有業者認為日本餐飲業已面臨全盤崩壞的局面,且越是高單價、高成本的餐廳品牌受創越深。相反地,滿足民生必需的食堂快餐類店家、以及外帶型的連鎖速食類品牌,對於疫情的抵禦能力則相對穩健。換言之,或許分散化品牌定位、鎖定各類型餐食需求的多元品牌組合將成為疫情後餐飲產業另一條可行的發展道路。

*研究數據皆為企業自身或第三方研究機構公開資訊,經研究團隊應用程式爬取整理。部分知名企業因公開數據不足故未納入榜中,如麥當勞、肯德基等。此外,若本業參雜過多非連鎖通路營收來源,考量比較之合理性,則予以剔除,敬請讀者見諒。

《未來流通》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)