1

投資

在《投資最重要的事》當中,霍華德・馬克斯列出了他認為在投資當中最重要的 20 件事情。而作者節錄了其中的精華如下:

霍華德・馬克斯 (Howard Marks) 認為第二層思維是顛覆傳統、深刻、複雜且不是那麼直接的思考方式。

具有第二層思維的人,會深入地問問題,像是為什麼我的預期和其他人不同、什麼樣的結果是較有可能性的、相對於其他的可能性來說,哪一種情況較有可能發生。藉由詢問這些問題,他們能夠得到不同的答案。

他們也考慮其他人的思維模式、信念以及可能採取的行動,並觀察其他市場參與者的觀點。這個道理很簡單,並非所有的投資者都能夠打敗市場,這些人加總之後,就形成了市場。

霍華德使用了一個簡單的例子來區分第二層思維的不同之處以及優點。投資人可能會更進一步地思考目前存在的偏誤和影響如何改變他的態度。

人們總是會和其他人事物產生相對應的因果關係,但是這其中並沒有一定的準則,最後的結果可能會是理性的,但也有可能是不理性的,就像是經濟的變化一樣。投資就像是一門藝術,而最重要的關鍵則是第二層思維。

“要超越一般的投資者,你的思想必須超越共識。你是否有能力這樣做呢?是什麼原因讓你這樣做呢?”

在效率市場假說之下,有許多的假設。像是有許多的投資人,他們相當地勤奮、聰明、客觀並作好了十足的準備。他們都能夠得到眾人所取得的資訊,以此來作出買進、賣出等行為。但是並不是所有的投資者都這樣。機構投資者所投資的資產類別和投資風格是受到限制的。

就如同霍華德所說的,“許多絕佳的便宜貨,是在某個時點,其他投資者無法或不能發現的機會”。雖然在市場當中有許多聰明的人,市場看起來似乎多半是有效率的,但有時候它卻不是那麼地有效率,不管是特定的資產類別、某檔便宜的股票或者是市場整體,都是一樣的情況。

霍華德認為,應該要運用第二層思維來看待下列的事項:

以一個教授和學生的故事來總結效率市場假說:

“學生問道:‘地上是不是有一張 10 元鈔票’?教授說:‘不,那不可能是一張 10 元鈔票,如果是的話,早就被人撿走了’。教授說完之後就走了,而那個學生把這張鈔票撿起,到酒吧點了一杯啤酒”。

“我們都知道,如果一枚硬幣已經被連續擲中 10 次頭像了,接下來會出現頭像的機率,仍然是 50%。而一檔股票如果連續 10 天上漲,你也無法得知他明天的走勢會是如何”。

究竟是什麼讓公司或股票變得有價值的呢?是它的專利、品牌、設備、建築物、土地、人力、財務、成長的潛能或者是獲利及賺錢的能力呢?

大部份的人應該會認為,雖然公司存在著清算價值,但是最主要的價值是來自於結合上述事項而產生獲利的能力。1950 年代時,若企業出現將結束營業或被清算的新聞,常運用清算價值這樣的投資方式,有時人們稱 “企業死亡的價值高於它仍存活時的價值”。人們應該要能夠分辨今年的價值和明天的價值有什麼樣的不同,在市場上價值和內在價值有差異存在時,應該要堅信內在價值。

霍華德曾說過,反應過早和錯誤,有時候是難以區分的。當價值投資人堅信於企業的內在價值以及原有的信念時,能夠得到最大的回報。而最重要的是,你也必須要是正確的。

“就算對於估值有準確的看法,但是沒有持續持有,這樣的幫助也是有限的。而有著不正確的估價卻強力持有,只會變得更糟”。

“投資成功,並不是因為買進了好的投資標的,而是因為買的時機好”。沒有資產能夠保證帶來高額的報酬,它只有在價格對的時候,才吸引人。

投資產業的性質,會讓人們產生被迫買進或者是賣出的機會。就像是主動型基金管理者,試圖趕上指數型基金的績效,或者是其他基金管理者,在收到基金時,不管現在的價格是多少,都必須投資。投資機會,是不會一直出現的,而且是不可預期的,因此他們有時無法得到這樣的機會。在你的心中應該要存有心理學的概念,並試圖了解其他投資人的想法和動機,或許能夠讓你找到其他地方沒有的洞見與機會。

價值投資的反方,大概是沒有思考風險,僅想到潛在的獲利機會,便追逐泡沫。泡沫的經典例子,包括南海泡沫、鬱金香泡沫、網路泡沫以及金融風暴。霍華德表示,應該要 “在價格低於價值時買進”。我也認為,這是獲利最可靠的方式。在資產的價格低於內在價值時買進,那麼這項資產未來的價格成長,不會是個意外,只是需要市場上的參與者察覺現實。當市場機制運作正常時,價值自然會反映在股價之上。

有些人可能會將風險視為預期產生的報酬和潛在的報酬之間的差異。另一個財務理論則將風險定義為波動性或者是誤差。我不認同這樣的說法。我認為風險是不可避免的,這和資本配置、發生永久性損失的機率有關。當資產的價格高於內在價值,而投資人仍參與投資時,便產生了主要的風險。

“風險指的是沒有預料到會發生的事情” — 倫敦大學名譽教授 Elroy Dimson

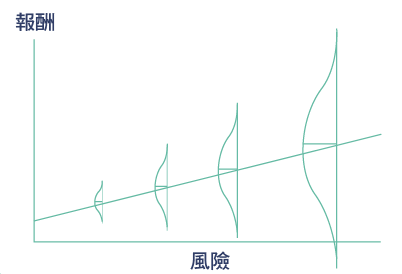

以下的圖表來自於《投資最重要的事》,在傳統的資本市場線當中,所繪制的是鐘型的機率曲線。而在這個圖當中,則剔除了過去錯誤的假設:高風險就能夠帶來高報酬。這並不是事實,如果高風險的投資真的能夠帶來高報酬的話,那麼它就不能夠稱之為高風險了。

那麼究竟什麼是風險呢?如何使用客觀的方式來定義呢?聰明的人很有可能會選擇波動性來作為推論未來或者是模型的假設。但如果潛在的不確定性並未實現,會發生什麼樣的情況呢?發生機率相當低的事件,如果一旦發生,會使投資人產生極大的損失。如果一個投機者因為認為那些機率極低的事情不可能發生而下注,一旦這些事情真的發生了,他將可能損失數百萬甚至數十億美元。

事情有許多可能的情況,但只有一件事情會成真。未來是很難以預測的,能夠透過準確的預測或者是可預期的催化劑來發現最糟糕的情況並不容易。風險的關鍵在於它僅是價格究竟超過內在價值多少的意見或主觀看法,因為風險僅存在於不可知的未來,因此也無從得知風險究竟有多高。

班傑明・葛拉漢 (Ben Graham) 和大衛・陶德 (David Dodd) 在《證券分析》當中所說的是“不同種類的投資和該標的產生損失的風險是無法定義的,因為它們隨著不同的條件而有變化,因此無法以一個制式的公式來衡量”。(編譯/Ing)

《GuruFocus》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)