1

人生

我們來談談退休金要一次請領?還是領年金、月月有收入?一次請領,退休生活可以靠配息基金嗎?

投資定存股、配息基金,在四年級和五年級生陸續退休,已成為投資的一門顯學,更是網路理財社群的熱門話題。筆者許多媒體界的朋友,也經常爭辯配息基金真的不會配到本金嗎?真的可以嗎?這次筆者要當「誠實小孩」揭開「國王」沒有穿新衣的祕密。

不論是台灣或其他華人社會,大家普遍是不相信商人,只買政府的單,在儒家思想下,大有為政府一直是中國人的烏托邦。大有為政府若是有英明宅心仁厚的統治者帶領,烏托邦真的就降臨了,但偏偏不完美是生活的日常,尤其人民長期被深烙「大有為政府」的迷思,偏偏民主政治靠選票上來的執政者,良善政策難以持續,年年都要選舉、政治買票,國家財政債台高築。

台灣年金改革,處處充滿這種理想與現實撞擊。專家學者再三呼籲年金要改革,但扁和馬執政 16 年,改革深陷泥沼,現任政府上台兩年來終於破釜沈舟執行軍公教年改,但執政者和執行者被罵得滿頭包,被改革者的「大有為政府」觀念持續作崇,要政策埋單退休老年生活,卻忽略目前退休金的財政有兩大不可能任務。

不可能任務一:目前政府每月支付勞工的退休年金,跟高配息基金無異。

有做配息基金投資者,經常都會擔心配息過高,是否會吃掉自己的本金,但大家卻可能沒有注意到政府給的退休年金也是一種高配息。

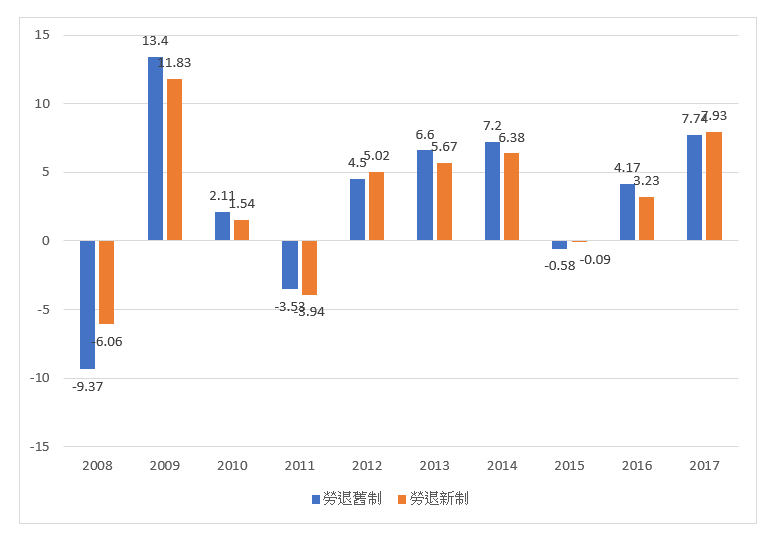

根據勞動部公布的數據,截至 106年 12 月底止,舊制勞工退休基金自 75 年 11 月成立以來,累積收益數 3,628 億元,報酬率 3.94%;勞工保險基金自 84 年 7 月(與健保分戶)以來,累積收益數 3,746 億元,報酬率 3.84%;新制勞工退休基金自 94 年 7 月成立以來,累積收益數 3,769 億元,報酬率 3.80%。

勞動部不管那一種基金,四捨五入湊個整數,平均每年投資報酬就只有 4%。目前符合法定年齡退休勞工,若選擇月領,每月可領取年金額是 19,053 元,以此金額和勞退金平均操作績效,返還計算勞工的本金,至少要有新台幣 570 萬元。

勞退基金 2008 年以來操作績效

資料來源: 勞動部

資料來源: 勞動部

惟筆者是五年級生,採取勞退舊制,依據曾單筆領取勞工退休給付的經驗,這筆來自官方退休保障,單筆領取的金額不超過新台幣 200 萬元。回憶當年,不少筆者的同事都在討論這筆退休給付是要單筆領出,還是要月領,不少老同事決定選擇月領。

懂得精打細算者就知道,200 萬「寄存」在政府口袋,或是說借給政府,政府每月付每人退休年金 19,053 元,只要放個十年就回本了,再來領的都是配息。但勞退金的操作績效平均不到 4%,理論上勞退金不蝕本的配息,200 萬本金者頂多月配只有 6,666 元,但勞工月退可以領到近兩萬元,等於將報酬拉高到三倍約 12%,這無異於基金業者的高配息基金。月領年金,不是高配息,什麼才是高配息?

不可能任務二:退休金制度變變變,推遲引爆點到永續財務。

歐債危機之後,台灣年金改革如火如荼,在軍公教年改有成果後,適逢選舉,勞改暫緩,惟近來外電報導「美公教年金 面臨破產危機」,連退休金制度最佳最大的發源地美國,也有年金破產的危機,令人不勝唏噓。

其實,不論是早年軍人授田證、軍公教的恩給制退休金改為月退俸,或是勞退新制增加月領制,國家財政無法支應屆齡退休者一筆領回老年給付時,「聰明」主事者改用「月退俸」、「勞保年金」支應各方退休需求,推遲各職業退休金的財務引爆時間點,再「寅吃卯糧」,後繼者支應前人。其實這種作法,與馬多夫行事無異,但退休金不會被稱為「騙局」,除政府就是制訂遊戲規則者外,全局都是建構在人民對「大有為政府」的信賴基礎,深信政府不會倒。

但從國際經驗,例如希臘引爆歐債危機,全球重新審思退休金制度的永續性。說退休金制度是馬多夫或許太沈重,但若說是最大互助會加保險,大家一定心有戚戚焉。互助會大家還要拿出十足會費,你挺我,我幫你,跟銀行信貸差不多。

保險,則是玩槓桿的,是與機率對賭,以勞工每月繳交勞保費為例,以政府研擬中的最高投保薪資 58,100 為例,每月個人必須繳交勞保和就業保險費用 5,810 元,惟企業、個人和政府依 7:2:1 比例分攤,個人一個月繳交 1,162 元,如此 30 年下來繳交保費才 40 多萬,而這保險涵蓋職災、失業和勞退給付等可能風險,勞工從就業第一天到退休,繳交保費比自己買人身保險還便宜,退休還有政府照顧,這真的是美好大同世界。

理想制度是要建立在可永續的財務上,孰料人算不如天算,尤其台灣邁入高齡社會,加上少子化,薪資凍漲,年輕人海外闖天下,台灣退休金的水池雖不至乾枯,但水源不足(投保者減少)、卯糧不夠,退休人口激增,退休金還能再支付如此當前水準的退休年金?

解釋勞退年金的 mission impossible,筆者不是要驚嚇大家,唱衰退休金會倒、破產,瞭解制度源起、變革起因、未來發展趨勢才是重點。預期政府未來將持續改革退休金制度,要打造退休的財務安全,大家投資要分散、獲取收益來源才會避免風險集中。

屆臨退休者,若選擇單筆領取,前提是要有更好投資標的、懂得投資,做好、做滿研究功課。若有兩個選項者,一筆可以先落袋為安、全領出來自行投資,另一筆就借給政府、安心月領勞退年金,至於自行投資,若選擇配息基金,高配息很吸引人,但配息率合理性也是很重要。

每季/半年檢視自己持有配息基金總報酬,若是債券投資組合,就要注意基金的平均到期報酬率和存續期間,若投組平均到期報酬率是 9~10%,年化月配息可以 8~9%,算是合理的。對有月現金流需求者,基金公司先將債券配息派給投資人,由於先享用配息,債券價格會隨著市場評價(mark to market),這也是基金淨值會波動的關鍵。

目前市面上有很多可以配息到 15~18% 或更高基金,除投組的平均到期報酬率高外,通常還是非主流貨幣級別,特別是南非幣。近年來,瘋狂投資南非幣級別配息基金者很多,筆者沒有反對、也不贊成,並不是鄉愿,而是投資是很私人問題,或許有人就是有南非幣部位,在資產搭配上有需求。惟筆者建議沒有南非幣部位者,能不碰就不碰,若真的要承作,宜做短不做長,建議逢低承接,特別是市場驚恐萬分時,同時檢視南非政經情況,酌量布局。

回到文章開頭,對於退休族,如何請領,完全看個人財務規劃和金融智商。下半生,可以靠政府,靠子女,也可以靠基金。月領退休年金,也是一種高配息基金,你不怕是因為你相信政府不會倒。靠子女,21 世紀的父母,不敢求子女孝養,但求子女成材不要靠父母。

至於靠基金,要做好投資準備,自己要下功夫研究,提高理財/金融智商是當務之急,除要會挑配息基金,更關鍵的是要挑有誠信和可永續經營的基金公司。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!