1

產業

車廠、供應商、上下游價值鏈如何在汽車產業變革浪潮下屹立不倒,麥肯錫欽賜錦囊在此。

新興市場的崛起和發展、新科技的加速進步、可持續發展政策的出台以及圍繞所有權發生的消費偏好的變化,使得全球經濟處在劇烈的變革當中。同時,數位化、自動化趨勢的與日俱增,新商業模式的嶄露頭角,都從根本上撼動了包括汽車在內的幾乎所有傳統工業的經營和生存方式。

這些革新力量也催生了目前存在於汽車產業的四大趨勢:多樣化出行、自動駕駛、電動化以及智能互聯化,這些發展趨勢以技術為主,而顛覆性的特質對傳統汽車工業產生了不小的衝擊。

很多傳統汽車產業的從業人員、專家認為這四大趨勢未來將逐步顯現其“攪局”的能力,而整個汽車產業也將在其作用下發生從量到質的變化。不過遺憾的是,儘管大家都或多或少地感受到了這種表面湧動的暗潮,但卻對整個汽車產業未來10-15年會發生怎樣的變化並沒有形成整合性的觀點和意見。基於這樣的現狀,麥肯錫在最新發布的年度報告「2030 automotive revolution」(2030汽車革命)中提出了8個主要論斷,對傳統汽車產業將經歷的變化以及這些變化趨勢將如何影響主機廠、供應商、監管部門、消費者、價值鏈,做出了解讀和預測。

這篇報告的研究目的,是希望能將這些對未來汽車產業發展具有變革作用的趨勢有形化。儘管並非有著100%的把握篤定未來汽車產業的發展必會遵行這樣的軌跡,但意在通過探討未來汽車產業的狀態,幫助產業從業人員應對更多的不確定性。

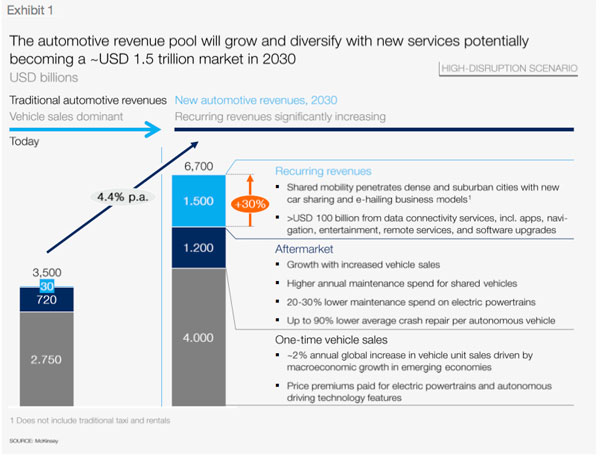

1. 在“共享經濟、互聯服務、功能升級”的驅動下,汽車產業收入將因新商業模式的出現擴大30%左右,收入增加約1.5兆美元。

2030年,全球汽車產業收入將有顯著式成長,同時整體構成將朝著“ 按需求服務 ”和“ 數據驅動的服務 ”等多樣化的方向演進。到2030年,這些新服務模式的誕生將貢獻約1.5兆美元的額外收入,同時傳統汽車銷售和後市場產品/服務收入約5.2兆美元,相比2015年的3.5兆美元,增幅高達50%。

此外,智能互聯服務、自動駕駛技術的完善和成熟,將很大程度上改變現有汽車的角色。未來汽車將成為可供駕駛員和乘客在旅途中打發時間的娛樂平台,亦或者成為處理個人或工作事宜的私人空間。但需要指出的是,創新加速特別是對基於軟體搭建的平台而言,要求汽車具備可升級更新的能力。而隨著共享解決方案在小範圍生活圈的盛行,消費者會愈加意識到技術進步的重要性,這也會導致私家車升級需求的進一步攀升。

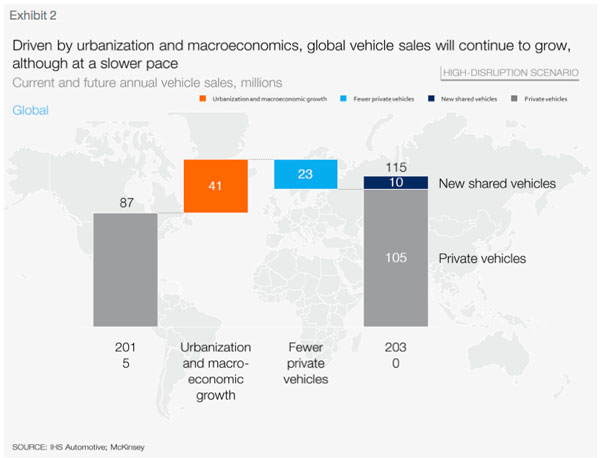

2.儘管“共享”將成為未來交通移動的主要方式,但汽車銷量依然會以約2%的年成長率繼續攀升。

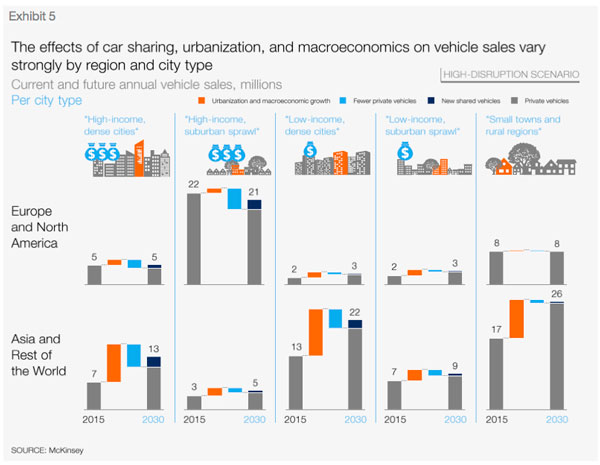

按照麥肯錫分析師的預測,到2030年,全球汽車銷量依然在穩步成長,但年成長率將從過去五年平均3.6%的水平降至2%左右。而之所以會有所下降,主要原因在於總體經濟調整以及包括汽車共享、網路租車平台在內的新型服務的崛起。

而一份更為詳實的分析表明,居民擁有汽車數量最多的區域,同時也是新移動服務開展業務最合適的地方,而像歐洲和北美的很多城市、郊區都比較符合上述特點。不過新方式的興起可能會導致私家車銷量的下滑,但與此同時,用於共享服務的汽車卻因為使用強度高以及相應零件的磨損問題,數量在持續不斷地成長。

當然,未來全球汽車銷量依然能夠保持穩步成長的原因在於,世界宏觀經濟整體保持著積極的發展勢頭,而中產階級消費群體的增加也是一大誘因。隨著固定消費市場利潤的逐年成長,而這種成長將繼續依賴新興經濟的崛起,特別是中國,同時產品混合的差異是造成不同發展階段收入不同的原因。

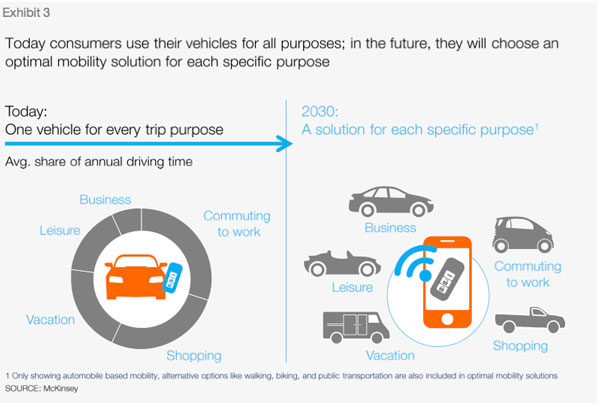

3.消費者移動方式在不斷改變。2030年,每十輛出售的新車中就有一輛將用於共享服務。而隨後,為用戶量身定制解決方案的服務,也將逐年遞增。

消費者個人偏好的改變、收緊的監管政策、技術層面的突破最終會導致個人移動方式從根本上發生遷移。個人消費用戶外出所使用的交通工具形式越來越多樣;商品和服務更多是“快遞”到消費者手中,無需自取。因此,大量多元化、按需定制的解決方案對傳統汽車銷售的商業模式形成補充,特別是在一些人口密度較高的大城市,私家車原本就是政府不鼓勵購買的大宗商品。

消費者目前普遍會將自己的私家車做多功能使用。在不遠的將來,普通用戶可能在為特定目的選擇最佳方案時,希望靈活性更高些。麥肯錫的分析師表示已經注意到私家車數量開始逐年遞減。以美國為例,16-24歲這個年齡層年輕人持有駕照的比例從2000年的76%已經降至2013年的71%;同時在過去五年裡,北美和德國地區使用汽車共享服務的消費者數量卻正以超過30%的年成長率不斷增加。

假設消費者越來越習慣於使用定制化的移動解決方案,那麼相應為滿足不同用戶需求的客制化車型也將成為未來汽車製造的新分支。舉例來看,供網路預約車子平台使用的車型,應該在設計之初就考慮其具有高使用率、需耐用、續航/乘客舒適度要求高等特點。

因此,正是由於未來個人移動在朝著多元化、定制化的方向發展,麥肯錫分析師預測到2030年,出售新車中用於共享服務的車型數量最多將達到10%,同時私家車數量會相應逐步減少。而如果照著這樣的趨勢發展,到2050年時,每三輛出售的新車中就可能有一輛是用作共享用的。

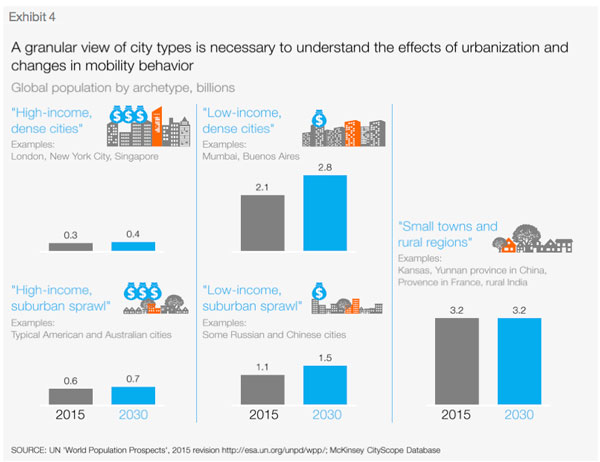

4.城市類型將取代國家或區域成為決定個人移動、汽車產業變革速度和角度的分割性因素。

如果想了解未來汽車相關的商業機會都藏在哪裡,需要我們以更入微的角度觀察現有的移動市場。麥肯錫的分析師認為有必要將這些市場按照城市類型劃分,從人口密度、經濟發展以及繁榮程度等角度考量。而在這些不同的市場中,消費偏好、政策和監管、服務的可利用程度以及新商業模式的價格,都有著強烈的地域特徵。例如像倫敦這樣的大城市,對很多人而言,高昂的擁堵費、停車位不足、路況不佳等等,使得擁有一輛私家車已經變成了負擔。相反,在美國愛荷華州的郊區,消費者還是傾向於購買私家車來滿足日常的移動需求。

因此,未來城市將取代區域成為考量個人消費者移動行為的關鍵指標。到2030年,紐約市的汽車市場和上海市的汽車市場將出現很高的相似度,但它與美國堪薩斯州的汽車市場卻大相徑庭。

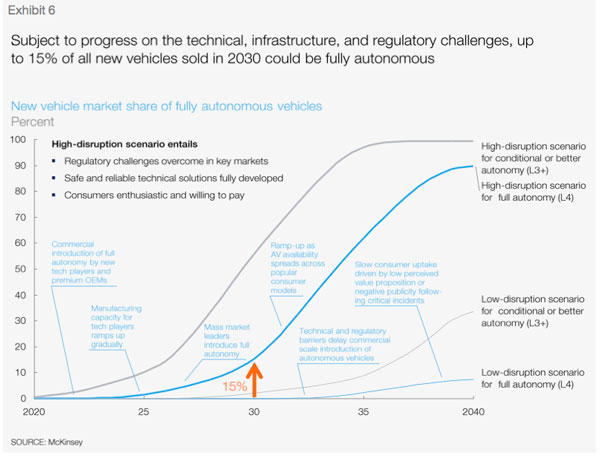

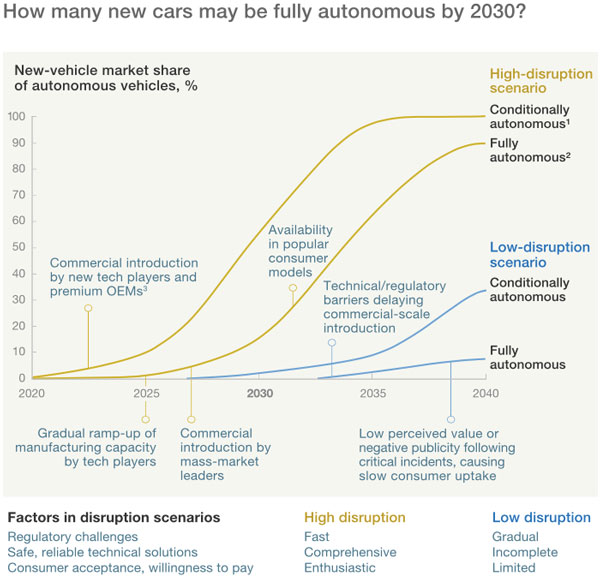

5.一旦技術和監管問題得到解決,2030年出售的新車中最多有15%的車型將能夠實現無人駕駛。

麥肯錫的分析師認為“ 完全的無人駕駛汽車在2020年前不太可能實現商業化 ”。同時高階駕駛輔助系統(ADAS)在自動駕駛技術發展過程中將扮演重要角色,它將有利於監管者、消費者以及主機廠逐漸熟悉同無人駕駛汽車交互、操控的方式。

不過從ADAS進入汽車消費市場的情況來看,制約其快速擴大市場份額的主要因素在於價格、消費者認知和安全問題。考慮到這項技術的成熟度,目前現有的大型科技公司以及新創公司在無人駕駛汽車的開發上將扮演著重要角色。不過監管層面以及消費者的接受程度會成為阻礙無人駕駛汽車商業化的另一桎梏。然而如果這些挑戰最終都能夠一一克服的話,無人駕駛汽車將對消費者產生巨大價值(例如在通勤途中辦公,或在旅途中方便地使用社群媒體、觀看電影等)。

下圖顯示了無人駕駛汽車的發展線路。到2030年,世界範圍內銷售的新車中,最多有15%的車型屬於能夠實現完全自動駕駛的汽車。

6.電動車正逐漸成為主流消費市場的一份子,產品也愈來愈有競爭性。然而,電動車被消費者接納的速度會因地域的不同產生巨大差異。

越來越嚴格的排放法規、電池成本的降低、充電基礎設施的大範圍鋪設以及消費者認知程度的逐步提高,等等都為電動車(包括混合動力、插電混動、純電動和燃料電池汽車四種)在未來幾年的發展創造了新機遇和驅動力。然而電動車被接納的速度將取決於消費者和監管部門的互動程度,它會因消費市場所處區域和地方的不同產生強烈差異,而消費者主要在意的還是購買電動車的費用。

到2030年,全球新車銷售份額中,電動車佔比預計在10%-50%範圍內浮動。按照麥肯錫分析師的預估,在一些排放監管嚴格的、高密度的發達國家城市中,如果消費者同時能夠享受到諸如消費稅減免、專用停車位、佔用公交車道行駛、政府購置補貼等優惠政策,那麼該地區電動車的使用率也相應會是最高的。不過由於充電基礎設施的缺乏,以及對續航里程的重度依賴,因此在一些小鎮或郊區,電動車的銷售比率成長相對緩慢。

不過隨著電池技術的不斷進步以及成本的持續下降,上面提到的這些本地化差異將越來越小,因此電動車有望從傳統汽車中“搶奪”更多的市場份額。假設未來十年內,動力電池每千瓦時的成本降至150-200美元,電動車在價格上就具有了和傳統汽車一樣的競爭優勢,這無疑將成為“入侵”傳統汽車市場最有效的催化劑。同時需要注意的是,由於我們這裡討論的電動車包含了大量的混合動力車型,因此即便到2030年,內燃機依然不大可能退出歷史舞台。

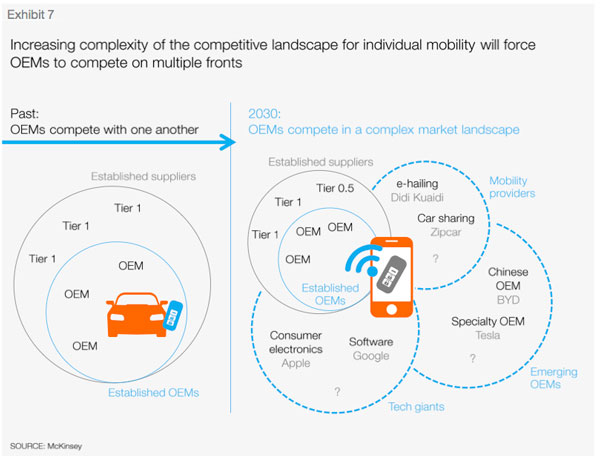

7.在朝著複雜化、多元化方向發展的交通產業中,現有的從業人員在“被迫”禦敵的同時,也必須學會同自己的競爭對手建立良好的合作關係。

儘管像電信或行動電話等領域,傳統市場早已被沖得七零八落。但全球汽車產業一直鮮有變化,幾乎是按照固定化的程式在發展。例如在過去15年裡,全球領先的15家主機廠名錄中,只出現了兩幅新面孔。相比之下,手持行動裝置領域卻有10家新公司入場。

不過未來隨著個人移動朝著服務化的方向轉移,同時大量新鮮血液的湧入,毫無疑問會逼迫傳統汽車製造商在多樣化的正面戰場禦敵。移動服務供應商(以Uber為例),科技巨頭(蘋果(Apple, AAPL-US)、谷歌(Alphabet, GOOGL-US)等),非傳統主機廠(像特斯拉(Tesla, TSLA-US))的進入,使得整個汽車市場競爭的複雜程度與日俱增。而傳統車廠此前一直處於降低成本、節能減排的重壓下,特別是對一些極度重視資本佔有率的主機廠而言,可能已經感受到了市場被蠶食的壓迫感。不過這也促使傳統從業者要迅速改變心態和位置,以結盟合作的方式一直抵禦“外敵”。

值得一提的是,軟體方面的競爭也日漸成為汽車產業的某一重要區隔因素。因為像ADAS、主動安全、智能互聯以及車載娛樂系統,無一不是軟體技術的裝備競爭。此外,車聯網技術的不斷完善和成熟,也逼迫車廠去搭建新的交通生態,而這是技術和消費市場不可逆轉的發展趨勢。

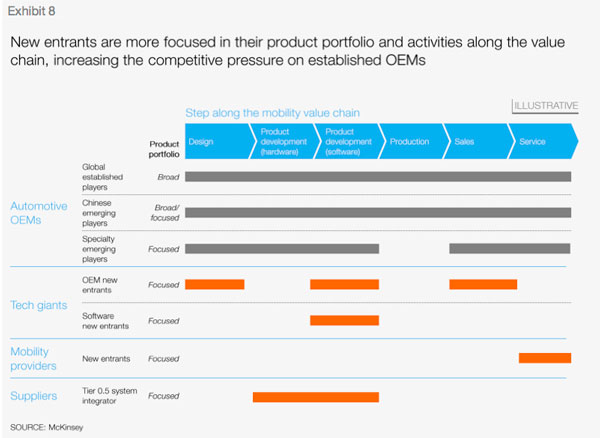

8.在進一步“攻城略地”之前,汽車產業的新入場者最開始可能只會盯上一些特定的、“有利可圖”的細分領域,所開展的活動也一般會圍繞價值鏈進行。

儘管特斯拉、谷歌和蘋果目前在汽車相關項目上投入了大量的精力和財力,但麥肯錫的分析師認為這只是“冰山一角”。未來將會有更多的新人進入到這個產業,特別是一些“不差錢”的高科技公司,當然這其中不乏大量的新創公司。這些汽車圈曾經的外圍用戶可能會利用自身企業優勢,一方面圍繞新的移動方式蒐集用戶的偏好、興趣,同時還會說服監管層放寬對新技術的進入要求。同樣的,一些中國自主品牌車廠由於銷量非常不錯,可能未來會藉勢在全球汽車市場中扮演重要角色。

既然傳統汽車產業的老兵們對未來整個產業的發展動向並不十分明瞭,那其實不如變被動為主動,通過一些策略性的行動以順應目前的變革趨勢。麥肯錫的分析師提出瞭如下四點建議:

①不確定做好準備

如果要在2030年獲得成功,需要汽車產業的從業人員能夠對新市場趨勢一直有把握和預期,同時要不斷探索可能存在的發展方向,為傳統商業模式找到補給的新鮮血液,發現移動領域的新商業模式,以及如何從經濟和消費者的角度切入。這需要主機廠本身俱有較強的適應和規劃,以及鑑別和區分具有發展前景商業模式的能力。

②利用好你的合作夥伴

整個汽車產業目前正從傳統的純競爭模式向合作式競爭轉變,共建一種開放的、有規模的生態系統。因此,為了取得成功,車廠、供應商以及服務提供方需要組建聯盟或加入某一生態系統。例如圍繞自動駕駛和電動車的基礎設施而進行的探討和合作研發。

③驅動一些革命性的變化發生

由於創新和產品價值愈來愈由軟體說了算,主機廠需要利用好軟體技術供應商的能力,以應對來自網路安全、數據隱私、產品持續升級等方面的挑戰,推動一些具有革命性的變化發生。

④重塑價值主張

未來車廠必須要使自己的產品和服務有差異化,同時要將由傳統汽車銷售、維修衍生的價值主張整合為移動服務。這將有利於傳統主機廠建立強勢的產業地位,共享全球汽車市場成長的盈收。當然對於像線上電商以及移動服務等新興商業模式,在保持謹慎的前提下也要勇敢嘗試,這就意味著傳統汽車製造商要核心業務和創新移動經濟兩手抓,但也不能忽略兩塊業務有重疊的地方。

《車云網》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)