1

投資

投資人有福拉!台灣首檔 ETF 同時也是資產規模最大的 0050 元大台灣50 ETF 在農曆春年前為投資人送上大禮,宣布其經理費將由現行的 0.32% 大幅下降至約 0.11%,而且若未來 0050 資產規模持續增加,經理費最低將可下降至 0.05%,保管費也由 0.035% 下降至 0.03%,整體調降幅度約 65%,對喜歡定期定額並持續買入的投資人而言可以說是一大福音。在這篇文章中股感除了會整理 0050 費用率的調降細節以外,同時也會告訴你說調降前後對資產的影響差異,趕快繼續往下看吧!

0050 成立至今已經超過 20 年,淨值也由最初的 36.98 元上漲至破 200 元,是許多人定期定額投資台股 ETF 的首選,而自成立以來 0050 的費用率皆維持在經理費 0.32% 和保管費 0.035%,相較追蹤同指數的 006208 來說有著一段差距(保管費同樣為 0.035% 但經理費只要 0.15% ),因此投資人在選擇投資標的時,有可能會因為費用率較低而選擇投資 006208。

雖然 ETF 的內扣費用已經相較主動型基金低上許多,但是長期來看還是會侵蝕到資產的累積,因此此次元大投信宣布將下調 0050 的費用率,對於指數化投資人來說是一件莫大的好消息,這邊股感整理了 0050 費用率調整前後的差異,趕快來看看吧!

| 0050 費用率 | |||

| 費用率調整將於公布的翌日起生效,也就是 2025/01/24 生效 | |||

| 調整前 | 調整後 | ||

| 保管費 | 0.035% | 規模 1 兆元(含)以下之部分 | 0.03% |

| 規模逾 1 兆元(不含)之部分 | 0.025% | ||

| 經理費 | 0.32% | 規模 1,000 億元(含)以下之部分 | 0.15% |

| 規模逾 1,000億元(不含)至 5,000 億元(含)之部分 | 0.10% | ||

| 規模逾 5,000億元(不含)至 1 兆元(含)之部分 | 0.08% | ||

| 規模逾 1 兆元(不含)之 | 0.05% | ||

💡根據元大投信截至 2025/01/22 的數據,0050 的基金規模為 4,469.26 億元,而調整後 0.10% 的經理費適用於超過 1,000 億元的部分,也就是 3,469.26 億元,按比例來說整體的經理費約為 0.1112%(0.776*0.10%+0.224*0.15%),這也就是為什麼在文章的前面我們會說經理費是由現行的 0.32% 大幅下降至約 0.11% 喔!

前面我們提到 0050 的費用率調降對於投資人的資產累積會有顯著的影響,那麼究竟會有多大的影響呢?股感這邊將透過實際的計算來帶你了解,以下股感先列出了幾個在計算前你必須掌握的背景資訊:

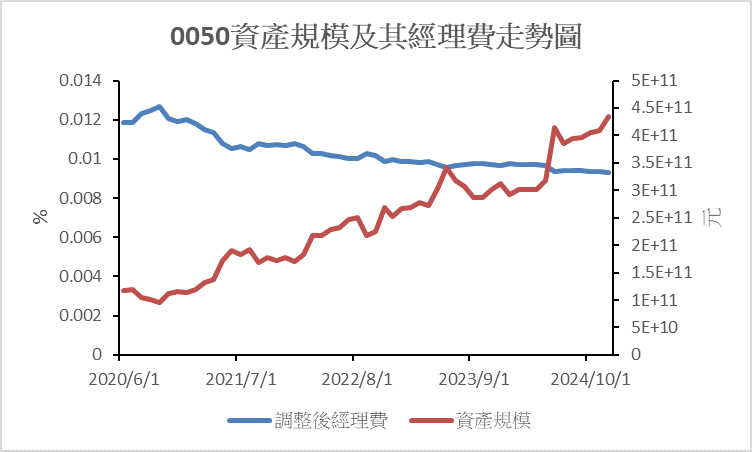

首先我們要先來看看費用率調整前後的 0050 淨值差異,在假想環境中,由於 0050 的資產規模未曾超過 1 兆元,因此 0050 的保管費從一開始就是 0.03%;而經理費的部分,0050 的資產規模在 2020 年 6 月突破 1,000 億元,因此之後超額規模(1,000 ~ 5,000 億元)的經理費將以 0.10% 計算,而 1,000 億元以下的部分則以 0.15% 計算。根據此規則我們將原始的淨值還原後可以得到下面的表格:

| 0050 淨值差異 | |||

| 調整前 | 調整後 | 差異 | |

| 2008/1/1 | 55.1 | 55.10826748 | 0.00826748 |

| 2024/12/01 | 196.17 | 196.2057318 | 0.0357318 |

從上面的表格我們可以看到費用率的差異對於淨值有直接的影響,如果成立時的費用率便適用新規則,那麼到了 2024 年 12 月時淨值的差異約為 0.035,雖然看起來沒有很大,但是當資產規模放大時,其影響也會隨之放大。

上圖計算的則是如果 0050 從一開始便適用新的費用率的話,其資產規模及經理費的走勢,我們可以清楚看到隨著資產規模的增加,其對應的經理費也會隨之下降(這裡是以月來計算其規模,因此須加總過後才是整年的經理費)。

而接下來我們要來計算的是如果在期初時便買入價值 1,000 萬元的 0050,在期末時總資產基於費用率的差異,會產生多大的差異:

| 0050 資產差異 | |||

| 調整前資產 | 調整後資產 | 差異 | |

| 2008/1/1 | 10,000,000 | 10,000,000 | 0 |

| 2024/12/01 | 35,602,540.83 | 35,603,683.59 | 1,142.75 |

從上表我們可以看到,當期初的買入規模約為 1,000 萬元時,經過 17 年的時間,資產會有 1,142.75 元的差異。雖然這個差異看起來十分渺小,但要注意的是如果期間有持續資金的話,資產規模也會隨之增加,當資產規模越大時,費用率帶來的實質影響也會顯著上升。

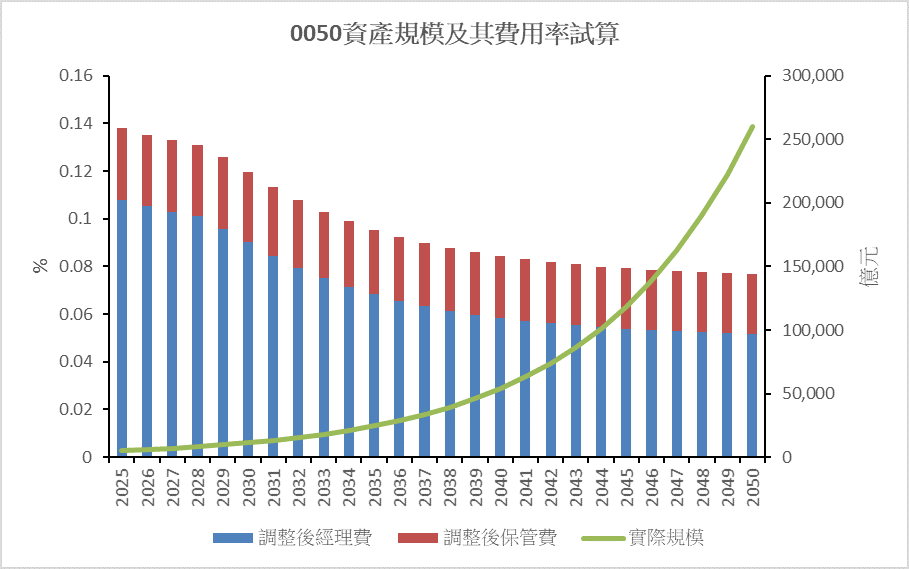

而最後一個模擬我們則是在淨值及規模成長率 CAGR 維持不變的前提下,去計算到了 2050 年時調整前後的淨值差異:

| 0050 淨值差異 | |||

| 調整前 | 調整後 | 差異 | |

| 2008/1/1 | 1,200.54 | 1203.887782 | 3.347782 |

在文章的最後,股感也整理了投資人最常拿來和 0050(調整後)比較的 006208 兩者之間的差異:

| 0050 006208 差異 | |||

| 0050 | 006208 | ||

| 保管費 | 規模 1 兆元(含)以下之部分 | 0.03% | 0.035% |

| 規模逾 1 兆元(不含)之部分 | 0.025% | ||

| 經理費 | 規模 1,000 億元(含)以下之部分 | 0.15% | 0.15% |

| 規模逾 1,000億元(不含)至 5,000 億元(含)之部分 | 0.10% | ||

| 規模逾 5,000億元(不含)至 1 兆元(含)之部分 | 0.08% | ||

| 規模逾 1 兆元(不含)之 | 0.05% | ||

| 資產規模 | 4,469.26 億元 |

1,859.36 億元 | |

| 配息 | 半年配 | 半年配 | |

006208 的費用率在規範上並不會隨著其資產規模的增加而減少,因此以目前的費用率結構來看,調整後的 0050 費用率是優於 006208 的,而根據過往的數據顯示,0050 資產規模的 CAGR 達 17%,因此如果按照這個趨勢來看的話,在 2025 年底,0050 的經理費很有可能就會在往下一個階段邁進了!

💡上圖僅是根據過去的 CAGR 去試算未來可能的資產規模成長走勢,並不具任何預測意涵,勿作為投資參考。

對於投資人而言,內扣費用的高低長期而言會實際影響到投資報酬率,雖然目前台灣的 ETF 內扣費用和國外的指標型 ETF 仍有一段不小的差距(投資全球的 VT 總內扣費用率為 0.07%;投資全美國的 VTI 則為 0.03%),但如今產業龍頭的元大投信率先將指標 ETF 的 0050 費用率調低,這對於台灣的投資環境有很好的示範作用,或許能夠帶動其他競爭對手也跟進調低費率,讓台灣的指數投資人能有更好的投資環境!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!