1

投資

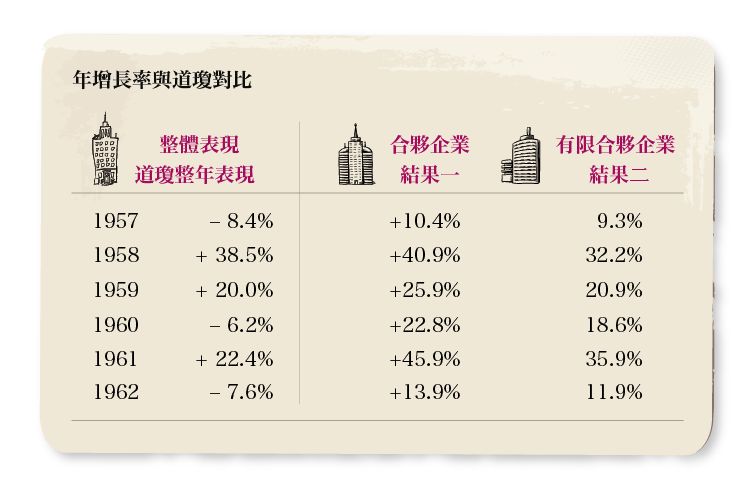

今年把很多投資都放在了(非上市)公司控制上,因此,如果Dempster的股份以 50美元一股來做估計的話,我們的總資產到十月底約增加了 5.5%。今年道瓊的表現不好(因此,我們超越道瓊指數 22.3 個百分點),如果道瓊指數表現好的話,我們的相對業績就會變得很難看。我們今年的業績有 40%可以歸功於 Dempster 資產價值的增值,其它投資則貢獻了另外的60%。

我想提醒各位的是,我並沒有刻意猜測市場的情況,只是在市場上的股票價格顯得昂貴的時候,我自然就把目光放在其他的資產上。今年的表現,應該說,具有相當的偶然性。

由於有合夥人坦白承認看不太懂我的一整封信,尤其當我的信越寫越長。我想在此再次強調幾個關於我們合夥企業的基本規則。或許有些合夥人會覺得這種反覆重複實在讓人難以忍受,但是,我寧願十個合夥人中有九個感到無聊鬱悶,也不願有一個合夥人誤解了其中一些基本的規則。

1、任何保證給予一定報酬率的承諾都是放屁(我們這裡當然也沒有這種承諾)。

2、如果有一年,我們未能取得 6%的回報率,那麼,下一年,那些選擇每月收到一定資金的合夥人會發現收到資金將有所減少。

3、我們所提到的年回報率,是指我們投資組合的市場價值與其年初時的市場價值的對比。這跟我們的稅收情況沒有關聯。

4、至於我們一年的表現如何,主要要看道瓊指數的情況而定,而不是看我們的絕對收益情況。只要我們戰勝道瓊指數,我們就認為我們在這一年是做得比較好的,否則,你們就應該無情地把西紅柿扔向我的頭。

5、雖然我認為 5 年是一個比較合適的時間長度,但是退一步說,三年是最少最少的一個檢測投資績效的時間段。如果在累積三年(或更長)的時間裡,我們的投資績效表現糟糕,那無論是你們還是我自己都應該考慮一種更好、讓資金保值增值的方式。

6、我從來都不懂如何預測市場的未來走勢,也不會試圖預測商業產業在未來的波動。如果你們認為我可以去預測這些東西,或者認為這些預測對於投資行為是非常重要的因素,那你們就不應該加入這個合夥企業。

7、我不可能對最終的投資結果有所保證,而以下是我所能作出的承諾:

a、我們的投資將是基於價值而非市場的流行觀點進行的。

b、我將致力於通過在最大範圍內確保投資的安全邊際,以減少我們可能遇到的永久性資本損失(不是暫時性的短期損失)。

c、事實上我、以及我的妻子和孩子的全部淨資產都投資在合夥企業當中。

我們不斷告訴我們的合夥人:我們將在道瓊下降的時候閃耀光芒,而在道瓊上升時漲紅雙頰。上述預言在今年得到了證實。

由於在近幾個月中的重整旗鼓,市場水平並沒有向有些人預測的那樣產生令人驚恐的下跌。指數一度從年初的 731 點跌至六月份的 535 點。然而,卻在年末重新恢復至 652 點的水平。而在1960 年年末,道瓊指數是 616 點。雖然過去兩年市場中有許多動作,然而實際上我們目前面臨的市場離 1959 年和 1960 年的市場並不遠。

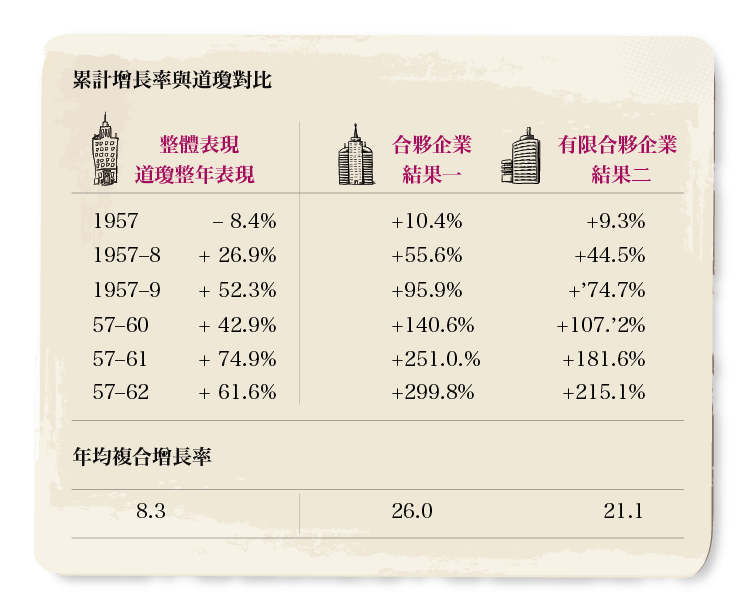

我個人的想法是(沒有科學根據),長期而言,我們所能取得的最好成績就是年均複合增長率超過 10%。所以上述的結果可能將需要向下修正。

對於資金增加可能帶來投資績效下降的憂慮,我在上一年的年報當中已經有所提及。資金增加對我們目前的投資來說有利有弊,總體而言,我認為對我們的績效不會有明顯的影響。我也已經保證,在我認為會對我們的投資績效有影響時,即時將這種判斷告知各位。從 1957 的三十多萬美元到 1962 年的 700 多萬美元,我目前仍不認為資金的增加會降低我們的投資績效。

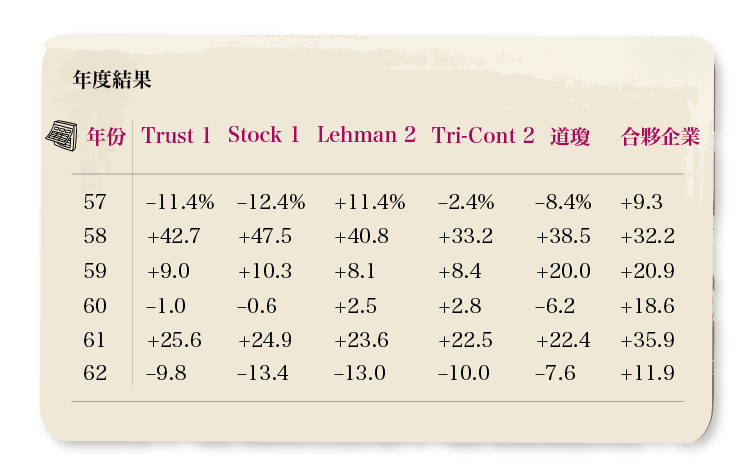

兩個最大的開放基金和兩個最大的封閉基金的業績表現。

Dempster Mill Manufacturing Company

1962 年,我們突出的表現是因為我們控制了這家公司。該公司主要生產價格低於 1000 美元的農場器械(包括灌溉系統)。這家公司面臨的情況是沒有利潤產生,低存貨周轉率和停滯不前的銷售業績。我們在大約 1961 年 8 月,買下這家公司大部分股權,均價約在 28 美元。當你買下一家公司後,對你而言市場的價格波動已經不再重要,重要的是這家公司的資產到底價值幾何。

買下該公司後,我們努力嘗試降低該公司的成本,降低其管理費用,提高其資金利用效率。然而,所有這些努力都化為泡影。六個月之後,我們意識到我們需要給這間公司帶來一些新的變化。

一位朋友向我介紹了 Harry Bottle,在他的幫助下,所有一切都上了正軌,他不但完成我們所有的目標,還為我們帶來不少有利的驚喜。目前該公司持有的證券價值約 35 美元/股,生產製造部分的價值約為 16 美元/股。

《雪球》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

別因過去的錯誤而錯過牛市_-.png)