1

投資

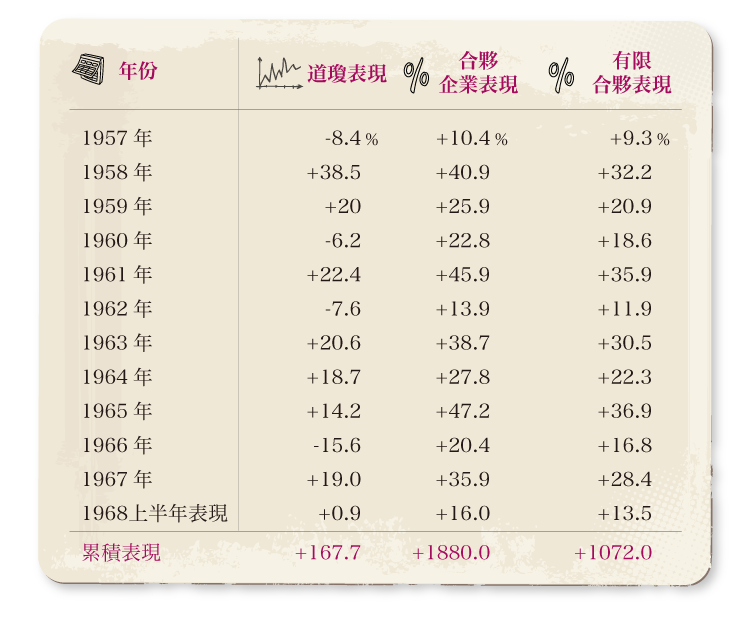

在 1968 年上半年,道瓊工業平均指數從 905 點下降至 898 點。上半年的紅利收益相當於15 點,即整體收益為 0.9%。同樣今年也有不少基金經理超越該指數的表現。雖然並沒有像 1967 年表現那樣突出。

今年上半年我們的表現非比尋常的好。若不考慮取得控制權公司(佔了我們年初資產的略多於三分之一)的估值變化的情況下,總體收益達到16%。但是你並沒有要為此興奮的理由。我們對所投資的可交易證券的持有較為集中,因此其變動也會相應地較為不穩定。

雖然我們要到年底才會對我們的控股公司進行估價,但是預計今年它們將為我們帶來約三百萬美元的收益。

今年 Diversified Retailing Company(即 Hochschild Kohn 和 Associated Cotton Shops 的擁有人)首次對外發布它的年報,主要因為其在去年12月向約1000位債權人發行了債券。

作為一個私人擁有的(其股東共有三家,我們擁有其 80%的股份)投資控股公司,它對債權人而言多少顯得有點特殊。我將把它的年報附在信件後面,以後如無意外我都會把它的年報附在我的半年度信件後面。

我之前說過,我們對於這些,計劃永久持有的公司的股票將不會通過二級市場的買賣來賺取差價,但是,通過持有這些公司,將為我們提供一個滿意的長期報酬率。

目前市場的雪球正越滾越大,而我個人的感覺是,這些股票不但沒有可預期的短期價值,連長期持有的價值也存在疑問。通過扭曲財務報表和其它各種方法,使得相關公司獲得可觀的利益。

此外,建議大家能翻閱亞當斯密所撰寫的《金錢遊戲》,該書富有智慧和洞察力。

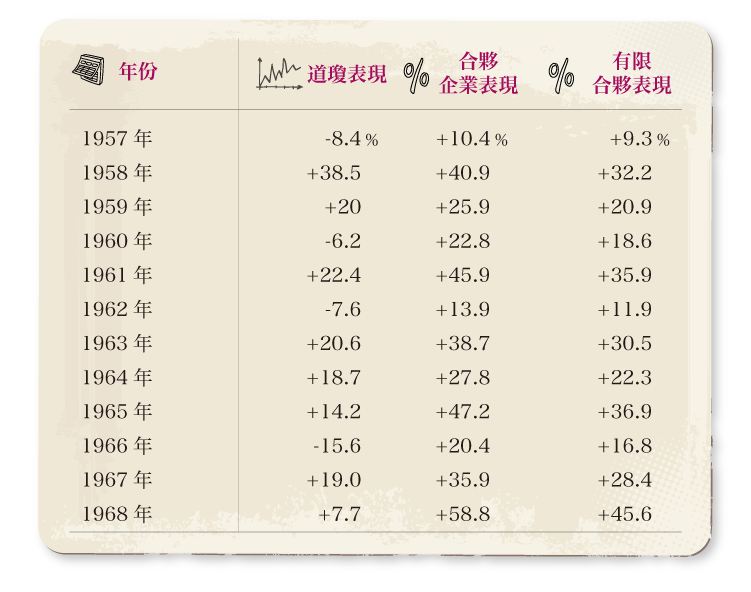

每個人都有犯錯的時候。1968 年年初,我覺得我們合夥企業的前景比以往任何時候都差。然而,我們今年的表現獲得了$40,032,691的收益,報酬率為 58.8%,道瓊指數卻僅 7.7%。這種結果完全是不可思議的。

所有四個部分的投資成效都不錯,總體超過四千萬美元的投資分配如下:

我們控制DRC 80%和波克夏(Berkshire Hathaway, BRK.A-US) 70%的股份,綜合的稅後淨利超過五百萬美元。

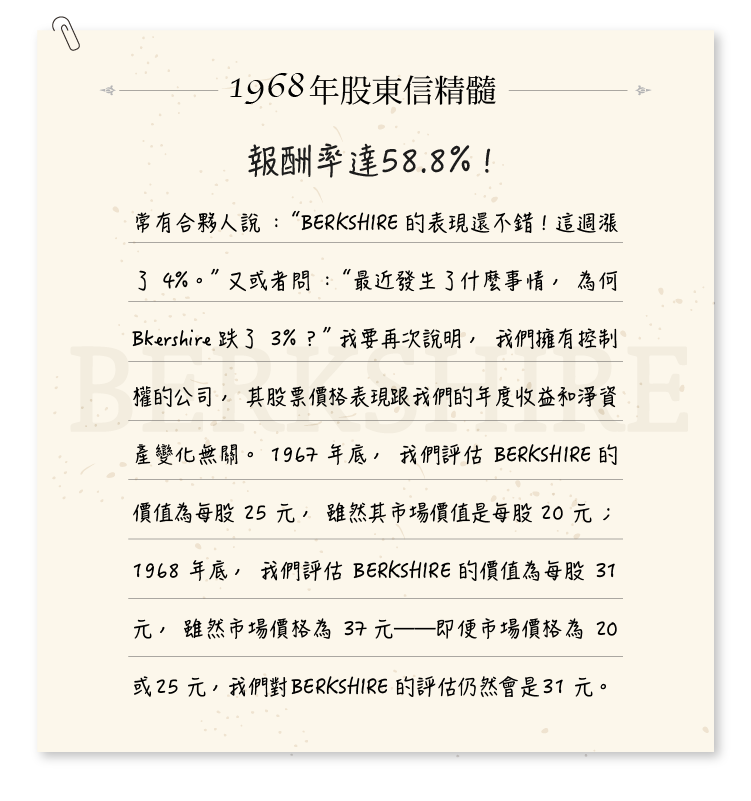

常有合夥人說:“波克夏 的表現還不錯!這週漲了4%”又或者問:“最近發生了什麼事情,為何波克夏跌了3%?” 我要再次說明,我們擁有控制權的公司,其股票價格表現跟我們的年度收益和淨資產變化無關。1967 年底,我們評估波克夏的價值為每股25元,雖然其市場價值是每股20元;1968 年底,我們評估波克夏 的價值為每股31 元,雖然市場價格為37 元——即便市場價格為20或25元,我們對波克夏的評估仍然會是31 元。

這部分一直以來是我們四個部分中報酬率最為豐碩的部分。而今年,這部分所獲得的收益主要源自一個商業點子。

這一部分就 1966 和 1967 年整體而言,貢獻了我們總收益的三分之二。我亦在上年提過,這部分的主要收益也僅源自一個點子,而這種情況將繼續下去。

這部分的表現在 1967 年糟糕透頂,但今年表現不錯。我們的點子確實越來越少了。我有時候在想,我們是不是應該在我們的辦公室掛上一塊牌子,上面寫著:“我們不相信奇蹟,但我們依靠奇蹟而有所成。” 就像個體重超重且視力不佳的老擊球手,仍然試圖擊中一個快速球那般。

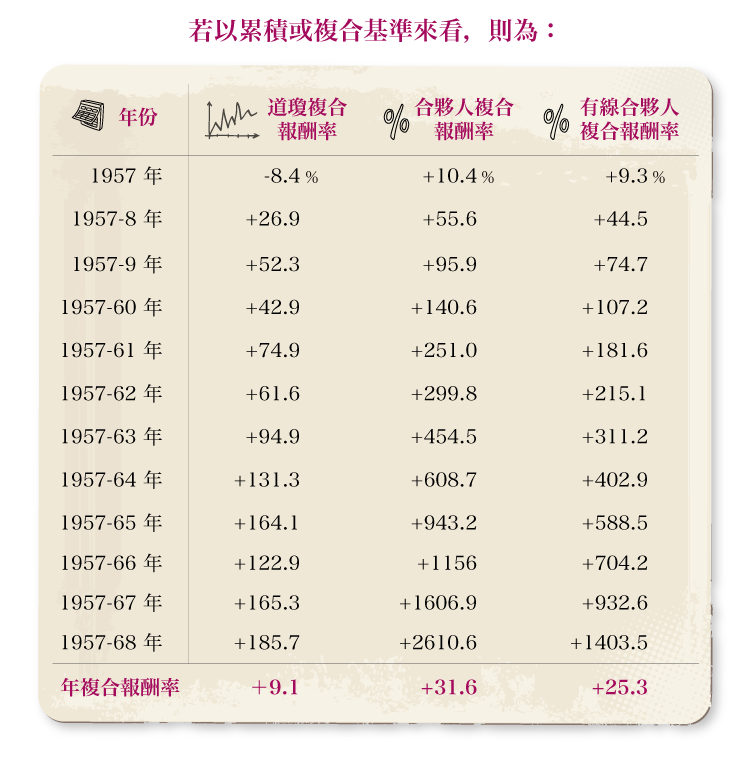

巴菲特合作有限公司,即我們合夥公司的前身,建立於1956年5月5日。建立時共有7名有限合夥人(4名家庭成員,3名好友),淨資產總額為10萬5100美元,而其中無限合夥人(巴菲特)提供的資金為100美元。另外兩個單一家庭組成的合夥企業也於1956年成立。所以在1957年1月1日,淨資產總額為30萬3726美元。1957年,我們獲得的收益為3萬1615.97美元,即10.4%的報酬率。1968 年,紐約交易所的交易時間約為1200小時,即我們在1968年,每小時就賺了3萬3000美元,相當於我們在1957一年的收益。

1962年1月1日,我們成立了有限合夥公司,同時把我的辦公室搬出了我的臥室,並且僱了5名員工。淨資產達到$717萬8500。從那時到現在,我們的淨資產已經達到1億442萬9431美元,而我們亦增加了一名僱員。自1963年以來(淨資產為940萬5400美元),辦公場地的租金從3947美元成長至5823美元,差旅費由3206美元成長至3603美元。就目前的情況而言,我們的費用尚未到達我們無法控制的地步。

雖然投資環境日益惡化,我們的辦公室條件卻是不錯的。

《雪球》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)

找藉口很簡單-改善投資績效卻很難.png)