1

投資

今年的營業利益約為 4000 萬美元,較從去年 1979 年的 4200 萬減少,期初股東權益報酬率 (持有股權投資以原始成本計) 亦從去年的 17.8% 滑落至 15.2%。我們的新計劃是讓所有股東皆能指定各自所要捐贈的機關單位,今年度盈餘減少 90 萬美元,往後將視我們公司所得稅賦狀況決定金額。

去年我們曾詳細的討論無控制權盈餘的觀念,亦即那些我們無法控制或影響其盈餘分配的一些被投資公司 (我們很樂意與新股東或潛在股東討論這項話題) ,而這部份的盈餘完全未顯現在波克夏(Berkshire Hathaway, BRK.A-US)的帳面之上,然而我們深信未分配且未記錄的盈餘仍將與那些我們控制的公司所賺的盈餘一樣轉化成波克夏的價值,雖然它們是以波克夏不規則的已實現或未實現利得的方式呈現,但就長期而言,市場價格終將會與企業價值同步發展。

整體而言,我們在無控制權公司的經濟競爭力反而比具控制權公司的公司來得佳,可能的原因是在股票市場上我們可以合理的價格買到部份優秀企業的股權,而若要透過併購談判的方式買下整家公司,其平均價格可能遠高於市價。

我們的歷史顯示,我們對於擁有整家公司或僅持有部份股權,並無特殊偏好,而事實上我們持續投資大筆資金於這方面上 (我們儘量避免小額投資,因為若一件事一點也不值得去做,那就算是把它作得再好也沒有用) ,而經營保險公司與禮券事業也必須保持流動性。

我們併購的決策著重於把實質的經濟利益而非管理版圖或會計數字極大化,(長期而言,若管理當局過度注重會計數字而乎略經濟實質的話,通常最後兩者都顧不好),不管對帳面盈餘有何影響,我們寧願以 X 價格買下一家好公司 10% 股權,而非以 2X 價格買下那家好公司 100% 股權,但大部份的公司經營階層偏好後者,而且對此行為總是找得到藉口。

對於這種行為,我們歸納出三種動機 (通常是心照不宣)

(1) 領導階層很少有缺少動物天性的,且時時散發出過動與戰鬥的意念。相對地在波克夏,即使是併購成功在望,你們的管理當局心跳也不會加快一下。

(2) 大部份的公司或企業與其經營階層,多以 “規模”而非 “獲利”,作為衡量自己或別人的標準 (問問那些名列 Fortune 500 大企業的負責人,他們可能從來都不知道他們的公司若以獲利能力來排的話,會落在第幾位)。

(3) 大部份的經營階層很明顯的過度沉浸於小時候所聽到的,一個變成蟾蜍的王子因美麗的公主深深一吻而被救的童話故事,而認為只要被他們優異的管理能力一吻,被併購的公司便能脫胎換骨。

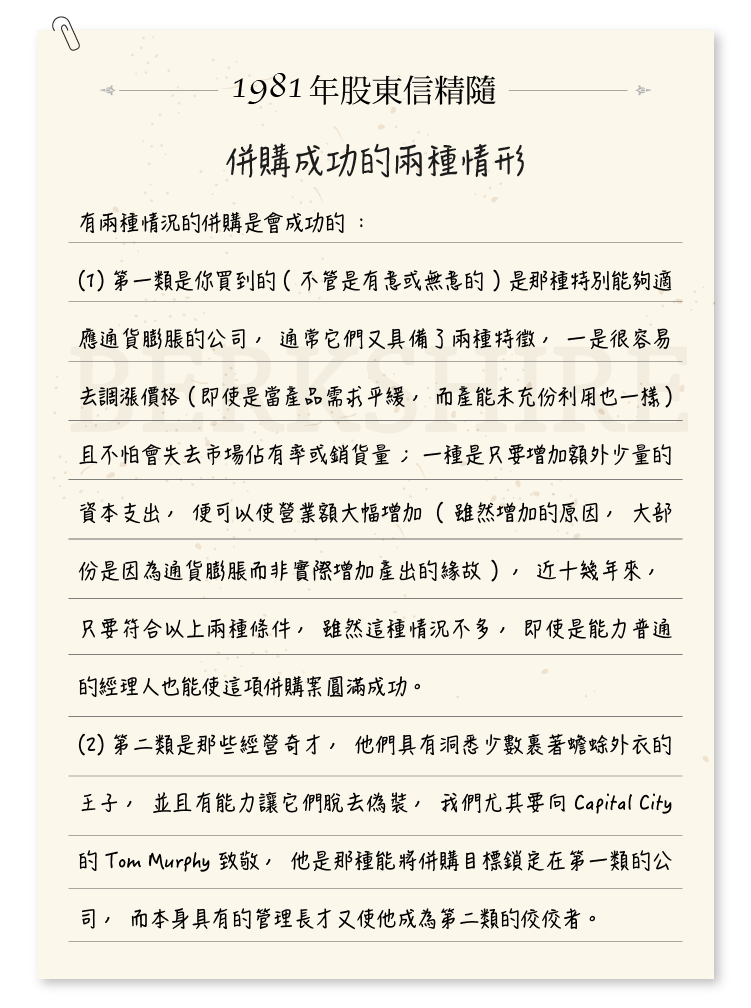

如此的樂觀是必要的,否則公司的股東怎麼會甘心以二倍的價錢買下那家好公司,而非以一倍的價格自己從市場上買進。換言之,投資人永遠可以以蟾蜍的價格買到蟾蜍,而若投資人願意用雙倍的代價資助公主去親吻蟾蜍的話,最好保佑奇蹟會發生,許多公主依然堅信她們的吻有使蟾蜍變成王子的魔力,即使在她的後院早已養滿了一大堆的蟾蜍。儘管如此,平心而論仍然有兩種情況的併購是會成功的:

(1) 第一類是你買到的 (不管是有意或無意的) 是那種特別能夠適應通貨膨脹的公司,通常它們又具備了兩種特徵,一是很容易去調漲價格 (即使是當產品需求平緩,而產能未充份利用也一樣) 且不怕會失去市場佔有率或銷貨量;一種是只要增加額外少量的資本支出,便可以使營業額大幅增加 (雖然增加的原因,大部份是因為通貨膨脹而非實際增加產出的緣故),近十幾年來,只要符合以上兩種條件,雖然這種情況不多,即使是能力普通的經理人也能使這項併購案圓滿成功。

(2) 第二類是那些經營奇才,他們具有洞悉少數裹著蟾蜍外衣的王子,並且有能力讓它們脫去偽裝,我們尤其要向 Capital City 的 Tom Murphy 致敬,他是那種能將併購目標鎖定在第一類的公司,而本身具有的管理長才又使他成為第二類的佼佼者。

直接或間接的經驗使我們體認,要達到像他們那樣成就的困難性 (當然也因為如此,近幾年來真正成功的個案並不多,且會發現到頭來利用公司資金買回自家股份是最實在的方法),而很不幸的,你們的董事長並不屬於第二類的人,且儘管已充份體認到須將重點擺在第一類的公司,但真正命中的機率卻是少之又少,我們講得比作得好聽 (我們忘了諾亞 (Noah) 的叮嚀: 能預測什麼時候下大雨沒有用,必須要能建造方舟才算。)

我們曾用划算的價錢買下不少蟾蜍,過去的報告多已提及,很明顯的我們的吻表現平平,我們有遇到幾個王子級的公司,但是早在我們買下時他們就已是王子了,而至少我們的吻沒讓他們變回蟾蜍,而最後我們偶爾也成功地以蟾蜍般的價格買到部分王子級公司的部份股權。

我們會持續地以合理的價錢買下整個公司,即使那家公司未來的發展與過去一般;我們也願意以不錯的價錢買下第一類的公司,若我們可以合理的相信他們就是;但我們通常不會去買那些我們必須替其作許多改變的公司,因為我們發現我們所作的改變不見得是好的。

今年我們曾經幾乎談成一筆大買賣,那家公司與其經營階層都是我們所喜愛的,但就是價錢談不攏,若堅持買下的結果,股東的利益不見得會比買之前更好。整個波克夏帝國版圖可能會變大,但人民素質反而會變差。

儘管 1981 年我們並沒有成功的個案,但我們預計未來仍能買到 100% 符合我們標準的公司,此外我們有期望能有像後面報告所述 Pinkerton 這樣投資大量無投票權的股權的例子,在身為次要的大股東的我們可獲得可觀的經濟利益的同時,亦能幫助公司原有的經營階層實現其長期的目標。

我們也發現很容易從市場買到一些由有能力且正直的人經營的公司的部份股權,而事實上我們也從未打算自己去經營這些公司,但我們的確想要從這些公司上獲利。而我們也預期這些公司的未分配盈餘將會百分之百回報給波克夏及其股東,若最後沒有,可能是出了以下幾種差錯:

(1) 我們所指派的經營階層有問題 (2) 公司的前景有問題 (3) 我們付的價格有問題,而事實上,我們不論在買進具控制權或不具控制權的股權時,皆曾犯了許多錯誤,其中以第二類誤判的情況最常見,當然要翻開我們投資的歷史才能找到類似的案例 (可能至少要回溯至少二、三個月以上吧…) ,例如去年你們的董事長發表便看好鋁業發展的前景,只是到後來陸續經過些微的調整,最後的結論卻是 180 度的轉彎。

然而基於個人與客觀的原因,通常我們改正在對不具控制權的股權投資的錯誤要比對具控制權的來得容易許多,這時後缺少控制權,反而成為一種優點。

而就像去年我曾提到的,我們在不具控制權的股權投資已經大到其依投資比例應分得之未分配盈餘甚至超越公司整體的帳面盈餘,且我們預期這種情況將會持續下去,1982 年光是其中四家 (GEICO、General Foods、R.J.Reynolds 及華盛頓郵報 (Washington Post)) 加起來就超過 3500 萬美元,由於會計原則使得我們在計算帳面股東權益報酬與單一年度獲利表現時,無法將這些未分配盈餘記入。

在衡量一家公司長期的經濟表現時,我們保險子公司所持有的股票會以市價 (扣除假設真的實現須付的所得稅) ,而若我們前面所作的推論正確的話,那些不具控制權的股權其未分配盈餘,雖然不規則但最後終究會找到路反映在我們公司帳上,至少到目前為止確是如此。

當然若嚴格一點的話,還必須把債券投資及非保險子公司所持的股票以市價計算才更準確,然而 GAAP (一般公認會計原則) 並未如此規定,而且這樣做對我們來說其實影響不大,而當其影響大到一定程度時,我一定會向各位報告。

在 GAAP 的基礎下,公司的帳面價值,自現今經營階層接手的 17 年以來,已從 19.46 美元增加到如今的 526.02 美元,約以年複合成長率 21.1% 增加,只是這個比率在未來將會逐年下滑,但我們期望它至少會高於一般美國大企業的平均水準。

在 1981 年淨值增加的約 1 億 2000 多萬美元中,約有一半要歸功於 GEICO 一家公司,總體來說,今年我們投資股票市值的增加要比其背後實際代表的經濟價值增加數要大得多,而要注意股票市值卻不會永遠朝好的方向走。

去年,我們曾解釋通貨膨脹是如何使我們的帳面表現比經濟實質要好看的多,我們對聯準會 (Fed) 主席 Volcker 先生所作的努力,使得現在所有的物價指數能溫和的成長表示感謝,儘管如此,我們仍對未來的通膨趨勢感到悲觀,就像是童真一樣,穩定的物價只能維持現狀,卻沒有辦法使其恢復原狀。

儘管通膨對投資來講實在是太重要了,但我不會再折磨你們而把我們的觀點在複述一遍,通膨本身對大家的折磨已足夠了 (若誰有被虐狂可向我索取副本) ,但由於通膨間斷不止的使貨幣貶值,公司可能儘力的使你的皮夾滿滿,更勝於填飽你的肚子。

另外一項因素可能會對公司報酬率的熱情再澆上一盆冷水,人們為什麼要投資公司股權而非固定收益債券的理由,繫在於公司經營階層可運用這筆資金來創造,比固定利息收入更高的盈餘,故人們會願意承擔萬一發生損失的風險,所以額外的風險貼水是理所當然的。

但事實真是如此嗎? 過去數十年來,一家公司的股東權益報酬率只要超過 10%,便能被歸類為一家優良企業,所以當我們把一塊錢投入到這家公司,其將來能產生的經濟效益將會大於一塊錢,(考量到當時長期債券殖利率約為 5%,而免稅公債則約 3%) ,即使加計稅賦的話,實際到投資人手中仍能有 6% 至 8%。

股票市場認同這種道理,在過去的一段時間,一家股東權益報酬率達到 11% 的公司,其市價可以漲到約淨值的 1.5 倍,而這些公司所產生的附加價值相當可觀,然而那一切已成過去,但過去所得到的經驗法則卻很難拋棄, “當投資大眾與經營階層一腳踏進未來,他們的腦子與神經系統卻還深陷於過去。”

投資大眾慣於利用歷史的本益比,而經營階層則習慣用傳統企業評價標準,但卻不去深思其前提是否早已改變,若改變是緩慢的,那麼持續的再思考便變得必要,若變化很大,則習於昨日的假設可能會付出極大的代價,而經濟步調的變動是會令人窒息的。

去年長期債券殖利率超過 16%,而免稅公債則約為 14%,而這些收入直接落入投資人的口袋,在此同時,美國企業的股東權益報酬率約為 14%,而且尚未考量落入投資人口袋前所須支付的稅賦 (視被投資公司的股利政策與投資人適用的所得稅率而定)。

因此以 1981 年的標準而言,投資一家美國公司一塊錢所產生的經濟價值還低於一塊錢, (當然若投資人是免稅的慈善機構,則情況可能會好一點) ,假設投資人適用於 50% 稅率,而公司把所有盈餘皆發放出來,則股東的投資報酬率約略等於投資 7% 的免稅債券,而這種情況若一直持續下去,等於是套牢於長期 7% 的免稅債券一樣,而它真正的價值可能連其原始投資額的一半還不到。

但如果把所有盈餘都保留起來,而報酬率維持不變,則盈餘每年會以 14% 的速度增加,又假設本益比不動,則公司的股價每年也會以 14% 的比例增加,但增加的部份不算是已落入股東的口袋,因為收回去的話需要付最高約 20% 的資本利得稅,所以不管怎麼說,還是比最基本的免稅公債 14% 低。

除非基本報酬率降低,即使公司盈餘每年以 14% 成長,卻從未能收到半毛錢股利,對投資人而言,等於是一無所獲,這對股東與經營階層都是不怎麼愉快的經驗,而更是後者希望掩飾過去的,但不論如何,事實就是事實。

大部份的美國公司把大部份的盈餘分配出去,所以算是介於兩個極端的例子之間,而大部份的美國公司的稅後投資報酬率可能比投資免稅債券還差,當然也有少數例外,但如今總的來說,美國公司的資本對投資人來說無任何附加的價值。

但要強調的是,我並不是說所有的美國公司表現的比以往差,事實上,反而是比以前還好一點,只是最低門檻比以前提高了許多,主要的原因 (但非唯一) 是過去的通膨經驗與對未來通膨的預期,而遺憾的是產業的前景很難提高本身的表現,而只能轉而寄望門檻能夠降低一點。而如果對於通膨的形成原因能有效抑制,門檻自然會降低,而美國企業的經濟價值也能大幅改善,由不良的企業轉為優良的企業。

當然有人會說若這家公司報酬率相對較高,那麼把盈餘留在公司繼續投資下去有道理,但若這家公司報酬率差,為何不把賺的盈餘分配給股東,讓股東自己去尋找其它報酬率較高投資機會呢? (古經文亦贊同:有個三個僕人的寓言,老天爺讓其中二個會賺錢的僕人,保留他們所賺的錢並鼓勵他們擴大營業,而另外一個懶惰不會賺錢的僕人,則被嚴厲得逞罰並叫他把錢交給前面二個僕人管理/馬修第 25 章。)

但通膨就像叫我們透過窺鏡看愛麗絲夢遊仙境一樣,當通膨肆虐時,不良的企業被迫保留它所有的每一分錢,才能辛苦地維持它過去擁有的生產能力,實在是情非得已。

通膨就像是寄生在企業體內巨大的條蟲,不管被它寄生的主人身體狀況如何,還是拚命的從他身上吸取養份,所以不管公司的獲利到底有多少 (就算沒有也一樣) ,帳上總是會有越來越多的應收帳款、存貨與固定資產以維持以往的生意規模,主人的身體越差,就表示有越多比例的養份被寄生蟲吸走。

以目前的情況來講,一家公司若只賺到 8% 或 10% 的話,根本不夠拿來用於擴張、還債或發放實在的股利,通膨這條寄生蟲早就把盤子清光光了,(而事實上,通常利用許多方法將無法發放股利的窘境掩飾住,例如常常提出盈餘轉投資計劃,強迫股東再投資,或是發行新股,拿張三的錢發放給李四,要小心這種必須要另外找到金主才能發放的股利) 。

反觀波克夏通常會因積極而非被動的理由而保流盈餘再投資,當然我們也不能免除前述通膨的威脅,我們歷史累計的報酬率 21% 扣除潛在的資本利得稅後,持續地跨過那最低的門檻,但只能算是低空掠過,而只要在出一些差錯,便可能使我們面臨無法跨過門檻的窘境。

由於我們具控制權與不具控制權的企業經營遍佈各行各業,所以恕我無法在此贅述,但無論如何,集團的重點一定是擺在產險/意外險之上,所以有必要對其產業未來發展加以說明。

“預測”如同 Sam Goldwyn 所說的是相當危險的,尤其是那些有關對未來的預測,(波克夏的股東在過去幾年的年報中讀到你們的董事長對紡織業未來的分析後,可能也會深有同感) ,但若預測 1982 年的保險業承銷會很慘,那就不會有什麼好怕的了,因為結果已經由目前同業的殺價行為,加上保險契約的先天性質獲得了印證。

當許多汽車保險保單以六個月為期來定價並發售,而許多產物保險以三年為期,而意外保險同業一般流通的期間則略低於十二個月,當然價格在保險有效的期間內是固定的,因此今年銷售的合約 (業內的說法,稱之為保費收入) 大概會決定明年保費收入的一半,而另外一半則由明年簽下的保險契約來決定,因此獲利的情況自然而然會遞延,也就是說若你在定價上犯了錯誤,那你所受的痛苦可能會持續一陣子。

每年保費收入成長率與其對當年與隔年度獲利的影響,而結果正如同你所預期的一樣,當保費收入以二位數成長,則當年與隔年的獲利數字就會很好看,但若保費收入僅能以個位數成長,則表示承銷結果就會變得很差。

誠如 Pogo 所說: “未來與現在,決不會與過去相同”。現在的訂價習慣已注定日後悲慘的結果,尤其是近幾年沒有重大災難所得的喘息機會結束時。保險承保的情況會因大家運氣好 (而非運氣壞) 而變差,近幾年來颶風大多僅停留在海上,同時摩托車騎士較少在路上跑,但他們不會永遠都那麼守規矩。

當然貨幣與社會 (法院與陪審團對保險投保範圍認定超越合約與判例的擴張) 的雙重通貨膨脹是無法抵檔的,財產的修補與人身的醫療等這些被視為保險公司的當然責任,所引發的成本將會無止盡的擴張。若沒遇上什麼倒霉事 (如大災難或駕駛行為增加等) 同業保費收入平均至少要增加十個百分點才能使 1982 年的承銷比率不會再惡化 (大部份同業估計承擔損失每年以十個百分點成長,當然大家都期望自己公司成長較少) 。

去年年報我們曾經提到許多保險公司因投資不當使得其公司財務變得不健全,迫使他們放棄原有承保原則,不惜以低價承接保單以維持既有流動性。很明顯的帳上持有不合理高估的債券的同業,為了現金周轉而以明顯不合理的低價大量賣出保單,他們害怕保單收入的減少更甚於承保所可能增加的損失。

然而不幸的是所有的同業皆因此受波及,因為你的價格不可能與競爭同業差得太遠,這種壓力未曾稍減,並迫使愈來愈多的同業跟進,盲目追求量的成長而非質的增加,害怕失去的市場佔有率永遠無法回覆。即使大家一致認同費率極不合理,我們認為沒有一家保險業者,能夠承受現金極度流出的情況下不接任何保單,而只要這種心態存在,則保單價格將持續面臨調降壓力。

對於專家一再認定保險產業的循環具規則性,且長期而言承銷損益接近兩平,我們則抱持不同的看法,我們相信承保面臨鉅額損失 (雖然程度不一) 將成為保險業界的常態,未來十年內最好的表現在以往僅能算得上是普通而已。雖然面臨持續惡化的未來,波克夏的保險事業並無任何良方,但我們經營階層卻已儘力力爭上游,雖然承保數量減少了,但承保損益相較於同業仍顯優越。

展望未來,波克夏將維持低保單的現狀,我們的財務實力使我們能保持最大的彈性,這在同業間並不多見。而將來總有一天,當同業保單接到怕之時,波克夏財務實力將成為營運發展最有利的後盾。

其中 GEICO 我們不具控制權的主要股權投資更是個中翹楚,它堪稱企業理念的最佳實踐典範我們讓使得所有股東皆能指定其個別捐贈單位的新計劃受到廣大迴響,在 93 萬 2206 張有效股份中 (即在本公司股份系由本人登記者) ,有 95.6%回覆,而在即使不包含本人股份的情況下,也有超過 90%的成績。

此外有 3% 的股東主動寫信來支持本計劃,而股東參與的熱烈與提供的意見,也是我們前所未見,這種自動自發的態度說明了本計劃成功與否,也可看出波克夏股東的天性。

很明顯的,他們不但希望能擁有且能自由掌控其所欲捐贈金錢的去向,教授父權式的管理學院可能會驚訝的發現,沒有一位股東表示希望由波克夏的經營階層來幫他們作決定或是依董監事捐贈比例行事 (這是目前一般美國大企業普遍的作法) 除了由波克夏及其子公司經營階層決定的捐獻外,總計 178 萬 3655 美元的股東指定捐贈款共分配給 675 個慈善機關團體。

往後幾年波克夏將會因這項捐款計劃獲得些許的稅賦抵減,而每年 10 月 10 日以前,我們將會通知股東每股可捐贈的金額,你有三個禮拜的時間可以作決定,為免喪失資格,股份須確實由你本人名義登記,對於去年這項計劃我們唯一感到遺憾的是,有些股東雖然不是因為本身的錯誤,而無法參加,由於稅務單位的解釋令於十月初才下來,並規定股份若由代理人或經紀人名義登記者不適用。

由於時間緊迫,再加上聯絡前述股東仍須透過其代理人,使得部份股東沒能參加,在此我們強烈呼籲那些股票經紀人儘速通知其客戶,以免股東的權利被剝奪,其中有家證券經紀商代表 60 位股東 (約占 4% 強股權) 很明顯地在接到郵件三個禮拜後,才將之轉到客戶的手上。

諷刺的是,該公司並非所有部門皆如此懶散,轉寄郵件的帳單在六天內就送到波克夏公司。我們之所以告訴大家這件事有兩個理由 (1) 若你希望參加這項股東指定捐贈計劃的話,請務必將你的股份在九月底以前改登記在自己的名下 (2) 就算你不想參加,最好還是至少將一股登記在自己的名下,如此才能確保你與其它股東一樣在第一時間知道有關公司的重大消息。

最後包含這項股東指定捐贈計劃在內的許多很好的 idea,都是由波克夏公司的副董事長兼 藍籌印花的董事長查理·蒙格 (Charlie Minger) 所構思,不管職稱為何,蒙格跟我皆以執行合夥人的心態管理所有事業,而各位股東就像是我們一般的合夥人一樣。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!