1

投資

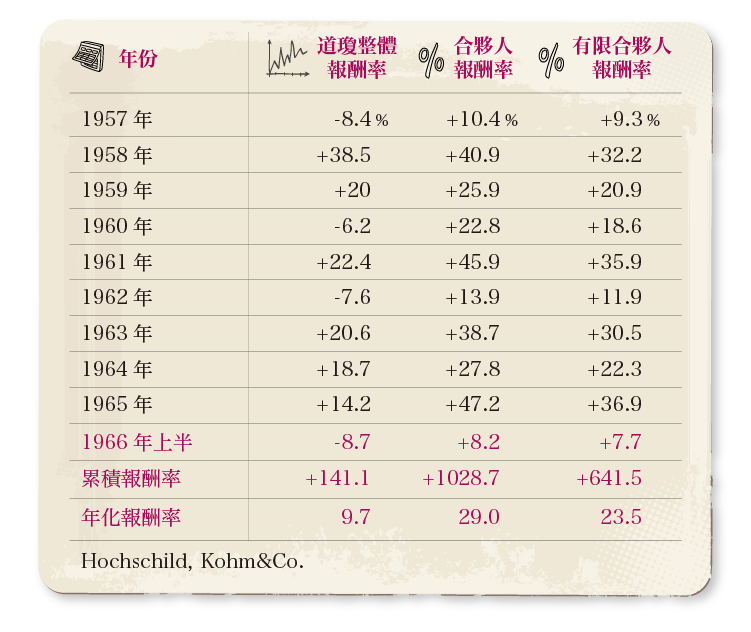

在 1966 年上半年,道瓊工業指數從 969.26 下降為 870.10。考慮到獲得的 14.70 的紅利,總體的道瓊收益為-8.7%。上半年我們的收益為 8.2%,達到了我的目標。我們的這種收益情況可以被認為是不正常的。我們從事的生意的特點是,長期而言我不會讓你們任何人失望,但是短期我則有可能讓你們忍受負面的結果。

在上半年,我們以及兩位在企業中擁有10%股份的合夥人聯手買下 Hochschild,Kohn&Co的全部股份。這是一家巴爾的摩的私人百貨公司。這是我們合夥企業第一次以談判的方式買下整個生意。雖然如此,買入的原則並沒有任何改變。對該生意價格的定量和定性的衡量都照常進行,並嚴格按照與其它投資機會同樣的準則進行了估價。 HK(以後就這樣叫它,因為我也是直到交易完成後才知道該公司的確切發音)從各個方面滿足了我們的要求。

無論是從生意還是私人交往的角度來說,我們都擁有一流的人才來打理這次生意。如果沒有優異的管理,即便價格更加便宜,我們也不見得會買下這個生意。

當一個擁有數千名僱員的生意被售出時,想要不吸引一定的公眾注意是不可能的。然而,希望你們不要以公眾新聞報導來推斷該生意對合夥企業的影響。我們有超過五千萬美元的投資,絕大部分都投資在二級市場上,而HK的投資只佔我們淨投資額不到10%。在對於二級市場的投資部分,我們對於某檔證券的投資超過了我們對HK投資額度的三倍還多,但是這項投資卻不會引起公眾的注意。這並非意謂HK的投資不重要,它占我們投資額10%的比例就說明它對我們而言是一項重要的投資。但是,總體而言,它只是我們全部的投資的冰山一角而已。

到年底,我準備用購買成本加上自購買後它產生的盈餘作為我們對它的估值。這項評估方法將一直被執行,除非未來發生新的變化。自然地,如果不是因為價格吸引人,我們是不會買入HK的。因此,一個基於我們購買價格得出的估值,事實上是低估了HK的真正價值,不過這仍然是最為客觀的一個評價方法。我們所有的投資所擁有的價值,在我眼中都是被低估的,否則我們就不會持有它們了。

我之前已經說過:“我並不從事對市場情況和行業狀況進行預測的生意。如果你認為我具有這種能力,或者你認為這對於投資而言是重要因素,那你就不應該留在我們合夥企業中。”當然我的上述評論可能收到各方面的質疑和攻擊。但是我也相信,其中我想表達的意思是被大多數合夥人接受的。當我們買入或者賣出股票的時候,我們心想的並不是市場將會怎麼樣,而是公司將會怎麼樣。股票市場將會在很大程度上決定什麼時候我們是正確的,而我們對公司的分析的準確性則將在很大程度上決定我們是否是正確的。換句話說,我們關注的重點是應該會發生什麼,而不是它應該在什麼時候發生。

對於上述的百貨店生意,我可以確定的是它12月的生意會比7月的生意要好(你看我是不是已經對於百貨行業有了非常深刻的認識?畢竟我曾經在小時候就在我祖父的小百貨店裡以$0.75 每小時的薪酬工作過一段時間)。真正重要的是今年12月的情況是否要比去年的情況好,而我們對於未來的每一個12月份就做出了怎樣的計劃。但是對於我們的總體投資組合而言,我則完全無法預計12月份是否會比7月份要好,我甚至無法預計12月份是否會發生重大的損失。而有時候事情確實會這樣發生。我們的投資組合可不管地球需要365又四分之一天才能繞太陽一周,它們也完全不會考慮到我每年在地球繞完一周的時候都需要向各位合夥人提交一份這樣的報告。

我之所以再一次提出這個關於市場預測的概念是因為自從道瓊指數從2月份的高點995點下跌至5月份的865點時,我接到了幾個合夥人的電話,聲稱他們認為股票的價格仍會進一步下跌。此情況讓我的腦中瞬間產生了兩個疑問:(1)如果他們知道2月份道瓊就會持續下跌至5月份的低點,那他們為何不早一點告訴我呢? (2)如果他們在2月份的時候不知道指數會一直下跌到5月份的低點,那他們為何又會知道5月份之後指數會繼續下跌呢?另外也有幾個電話建議我應該賣出我們所有的股份並等待,直到市場的情況更加清楚。請允許我在此再度聲明兩點:

(1)未來對於我而言永遠是看不清楚的;(2)似乎從未有人在市場上漲100點之後打電話給我,聲稱未來的市場行情可能難以看清。

我們不會將我們持有的證券以一個被低估的價格拋售,即便某個星象學家聲稱市場將會下降,而且總有些時候他們的預測是正確的。我們也不會以一個已經合理反映了公司股票價值的價格買入任何股票,哪怕有專家聲稱市場將會上漲。有哪個人在購買私人公司的時候是根據股市的上漲或是下降的趨勢做出購買決定的呢?隨著市場的上漲或下降,公司的核心價值並未見得會有很大的改變,我們所要做到就是利用市場的非理性而獲利。詳細相關的論述可以參見葛拉漢《智慧型股票投資人》一書的第二章,我認為這一章的內容比目前任何的其它投資論述都更為重要。

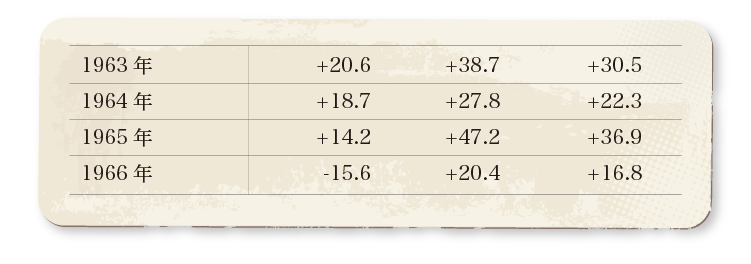

隨著 1966 年的結束,我們的合夥企業也走過了第一個十年。今年的業績用來慶祝我們的十週年是再合適不過了——我們超過了道瓊指數36個百分點,今年我們的收益是20.4%而道瓊指數則是負的15.6%。

當然今年的情況也有些特別,實際上今年大多數的基金經理都戰勝了道瓊指數,主要原因是代表道瓊指數的30支績優股的價格出現了大幅的下跌,尤其是在最後一個季度。而其中的幾家公司在1966年的業績也確實是不尋常的糟糕。

一個聰明頭腦對以上的數據進行合理分析的結果很可能會導致錯誤的結論。

頭十年的結果並不能說明這種情況可能會在未來的十年中得到複製。同樣的業績也許會被某個以10萬5100美元起家的25歲的毛頭小伙子複製,同時市場的情況還要能夠一直合適於他的投資哲學,從而使他能夠靠執行這一投資哲學而獲得成功。

而這種情況將不太可能被一個腦滿腸肥的36歲管理著5406萬5345美元合夥人資金的人所複製,並且他腦袋中關於可以照此哲學執行的投資的點子都還不及25歲時的五分之一甚至十分之一。

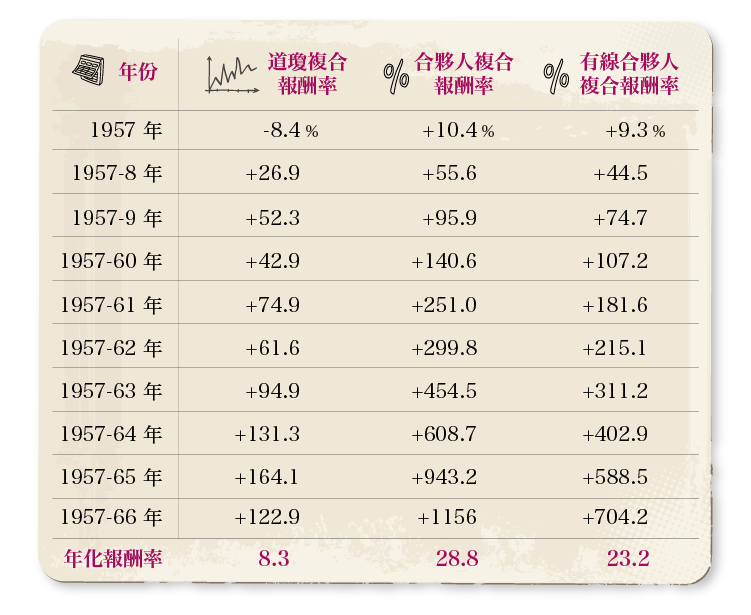

Buffett Associates,Ltd.(我們合夥企業的前身)於 1956年5月5日成立於密蘇里西岸。初始的支持者包括我的四位家庭成員,3個我的好友和10萬5100美元的啟動資金。

在當時,以及在隨後的幾年中,為數不少的證券在以低於“對私人擁有者而言的合理價值”出售。我們也獲得了不少滿意收益率的 WORKOUTS。當時我們面臨的問題不是買什麼,而是買哪個。因此我們往往持有15至25支證券,並充滿熱情地期待它們中的任何一個可能會給我們帶來的驚喜。

而在近幾年中,情況發生了很大的轉變。我們目前發現只有很少的股票能夠被我理解,並且具有足夠的額度以便我們購買,同時亦能給我們在提供在長期中戰勝道瓊指數10%的預期。在近幾年中我們往往一年下來只能發現兩三個投資對象符合上述標準。幸運地是有時我們充分地利用上了它們。雖然如此,在早期的歲月中,同樣的努力往往能給我們帶來數十個同樣的投資機會。相比而言,三個新的因素出現了:(1)一個多少變化的市場環境(2)我們的資金擴大(3)我們面臨著更加激烈地競爭。

顯而易見的是,基於幾滴機會之水的生意將比基於一股穩定的機會之泉的生意要有著更加慘淡的前景。這種生意將會面臨機會之水完全斷絕的危險。

目前的狀況將不會促使我進行我自認為在我能力以外的投資(我個人信奉的哲學不是:如果你不能征服他們,那就加入他們。相反的我信奉的是:如果你不能加入他們,那你就去征服他們。)。因此我不會投資那些含有不能被我理解的科技因素,而且這些因素對生意具有重大影響的生意。我對半導體和積體電路的了解程度就跟我對於一種叫做chrzaszcz的東西的交配習慣程度一樣(有興趣的人可以去查一查,這是一種波蘭的小蟲子。如果你覺得對於讀出它的名字有困難,你大可以把它念成 thrzaszcz)。

除此之外,我們亦不會跟隨目前市場流行的一種投資風氣,即嘗試透過對市場波動而導致股票價格大於其商業價值來獲利。此種投資方法在近年來也確實創造了實實在在的收益,並且這些收益往往是在短期獲得的。關於這種投資技巧背後的堅固性我即無法否定也無法肯定。

這種技巧並不能夠完全獲得我認識層面的認可,也許是我的偏見使然,同時與我的脾氣完全背離。我不會將自己的錢透過這種方式進行投資,所以我也不會用你們的錢透過這種方式進行投資。

總而言之,我們將不會在一個很有機會出現人性失誤的投資方式中尋找利潤,哪怕預期的利潤非常誘人。

我可以向你們保證的是,我將會努力使得未來產生的每一滴機會之水都被得到最大的利用,如果有一天機會之水完全乾涸,你們也將會在第一時間被告知,然後我們可能會對此做出新的選擇。對於1966年結果的分析,我們的四個投資種類在 1966 年都有良好的表現。

對於取得了控制權的公司的投資情況,在1966年主要有三方面的收益:(1)所擁有的公司在當年所獲得的利潤(2)在公開市場買入被低估的我們擁有控制權的公司股票(3)我們控制的公司所持有的證券的未實現增值。加在一起總共是260萬838美元。

由於在上一年的信中我已經提過的原因(注:即主要是未實現的增值部分不能計入當年的收益)。我們實際上在這一部分的帳面收益只有156萬6058美元。

幸運的是1966年我們有相對高的淨資產比例投入在了實際的生意而非市場的股票上。同樣的資金如果投在市場上的話將很可能意味著全年都將持續地發生損失。上述情況的發生並不是我有意為之,所以如果市場有了顯著的上漲,這一部分的投資將很可能會拖累我們的整體表現。

自從1965年年中以來,我們就已經開始購買一家售價遠遠低於其價值的證券。我們希望我們將最終投入一千萬美元或更多的錢。該公司經營的不同的幾種生意都是我們可以了解的,我們也可以透過公司的競爭者、供貨商、前僱員等等了解公司的競爭優勢和劣勢。該股票所面臨的奇特的市場情況,讓我們希望可以在不干擾其股價的情況下耐心地買入足夠分量的股票。

在 1965 年年末我們投資了195萬6980美元,其市場價值為235萬8412美元,即40萬1432美元貢獻到了1965年的盈利當中。之後由於股價上升,我們並未買到符合預期的分量,且在1966年有另一家,我們從來沒聽說過的第三方對該公司提出了股權收購,於是我們只好將其賣出,總共實現的收益為126萬9181美元。

我想說的是,雖然實現的收益對1966年的業績產生了正面的影響,但是如果我們能夠有機會繼續以一個很低的價格買入更多的股票,那麼總體而言我們將在未來實現更多的收益。

我們在這一部分的投資取得了史無前例的好成績,這主要歸因於其中一筆在1965年年底和1966年年底都占我們投資額度最大的一筆投資的表現。在1964到1966年三年中,這筆投資都持續地戰勝了道瓊指數。也正是因為這筆投資的吸引,我才在1965年的11月聲稱我們可能將淨資產的40%都投入到某一支證券上。我們也在其上花費了相當的努力,以對其方方面面進行評價,並對我們認為其優於其它投資機會的假設進行檢驗。這種持續地評估和對於不斷變化的各個投資標價格的比較,對於我們的投資運營來說是至關重要的。

當然,如果未來我們能夠告知各位我們對於價格被低估的普通股的投資組合,是由分佈於10個不同的產業中的15支股票組成的,並且他們都跑贏了市場,那我無疑會感到更加高興。但我們確實沒有這麼多的好點子。正如上面我說過的,我們會不斷地將我們的新點子與舊點子進行比較,而只要我們認為,目前的情況而言新點子不會取得比舊點子更好的業績表現的話,我們就仍將維持原有的投資。這種情況產生的另一個副產品則是:我們的每個年度已實現的收益部分佔資產的比例,將會比合夥企業成立之初(那時我們擁有源源不斷地好點子)時要少得多。

我們在這一部分投資的集中性將會導致我們的業績存在大幅波動的可能。而有時候這種波動可能會令人感到相當的不愉快。這也就是為什麼我覺得頻繁地向各位回報我們的業績表現將是一種愚蠢而且具有誤導性地做法,尤其是對我們這種以長期收益為投資導向的生意而言。因此,希望大家對我們未來可能出現的糟糕的收益情況做好心理準備,我個人是寧願讓我們的資產遭受短時期的不良表現,藉此獲得長期的良好表現的。但是我亦不會讓我們遭受永久性的本金損失,哪怕以此為代價可能令我們有機會獲得長期的良好回報。未來的糟糕年份正好能被我們在1965年和1966年的良好業績所抵消。

同時我們在資金的借貸方面亦是非常地保守,1966年全年平均的銀行借款不超過我們資本金的10%。最後對該部分投資的一點補充。我們在1966年的晚春開始買入一支股票,我們大概才買入了160萬美元時,它的價格突然快速上漲,而導致我們最終只好賣出這支股票並獲利約 73萬美元。這一投資結果對我們今年的業績有正面的貢獻,但就長期而言則對我們不利,我們損失了一個可能在長期獲得更大收益的機會。

我們這部分的投資因為利用了借貸資金而取得了更高的淨資產收益率。值得注意的是在上半年我們的平均投入為787萬151美元,而收益僅為可憐的1萬6112美元。大家可以想像出下半年我們在這部分的投資收益是多麼的驚人。

在之前的年份中,我們有時會將淨資產的30-40%都投入到這一部分來,不過未來可能不太可能再度出現上述情況。不過我們仍然能夠期盼將來我們在這一部分所投入的適量資金,能夠取得令人滿意的回報。

我們對巴菲特合夥企業都有著超出了一般學術性質的興趣。在1967年1月1日,我們企業的員工,包含我和我的配偶孩子們在公司的投資金額已經超過了一千萬美元。對就我自己的家庭來說,我們投入合夥企業的錢超過了我們淨資產的90%。

《雪球》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

找藉口很簡單-改善投資績效卻很難.png)