1

投資

這篇文章主要是從財務的角度來看看亞馬遜(Amazon, AMZN-US)這家公司,以及為什麼有些人覺得這個公司極度高估,而又有一些人覺得亞馬遜是個估值還算合理的成長股。

我個人的觀點是:亞馬遜的估值其實並沒有太貴。當然也絶對不便宜,即使是從現金流的角度來看,對我個人而言亞馬遜依舊是偏貴的,最起碼和 Google、臉書(Facebook, FB-US)相比是貴的,只是沒有 200 倍本益比(PE)那麼離譜而已。

另外,對亞馬遜這個公司而言,單純財報只是看窺察這個公司的窗口之一,研究這個公司必不可少的要去觀察他的 CEO — 傑夫·貝佐斯(Jeff Bezos)。實際上,傑夫·貝佐斯就是亞馬遜的最大競爭優勢之一。

在我個人眼裡,傑夫·貝佐斯(Jeff Bezos)、馬克·祖克柏(Zuckerberg)、伊隆·馬斯克(Elon Musk)應該是美國當代最優秀的三位企業家了。

這裡強調一下,單憑這篇文章是不足以做出投資判斷的。關於亞馬遜有非常多的定性內容,這裡只是管中窺豹,找出一個點分享一下而已。

關於亞馬遜的最大誤解就是:亞馬遜不賺錢。

上圖是從 1997 年至今,亞馬遜股價、銷售額以及淨利潤的走勢圖。其中黃色的是股價走勢,紅色的是銷售額走勢(綠色的是銷售額未來兩年的預計走勢),藍色的淨利潤走勢。

從上圖來看,你會發現,亞馬遜過去 20 年,淨利潤幾乎都是保持在 0 左右,只有在 2015 年之後,因為雲端運算的快速發展,讓亞馬遜的財報上第一次出現了所謂的正的淨利潤。

2016 年,亞馬遜的淨利潤是區區 24 億美元。但是與此同時,亞馬遜的市值達到了 4,700 億美元左右,因此對應的 PE 也就是 200 倍。

看到 200 倍的 PE 以及上面連續 20 年沒有淨利潤之後,很多投資形成了一個錯誤的偏見:亞馬遜這個公司不賺錢,PE 長年累月都是幾百倍,這個公司靠講故事把估值「吹」 到了4,700 億美元。

這種理解是非常膚淺的,下面我們來仔細看看,亞馬遜這個公司,到底賺不賺錢,它的財報到底應該怎麼解讀。

首先,很少有人思考過一個很有意思的問題:利潤到底是什麼?利潤本質上是一個會計週期內的盈餘。什麼是盈餘呢?就是在這一段時間內,企業的收入減去企業所有的開支,所剩餘的東西。

那麼問題就來了。如果企業的開支很大,導致企業的盈餘是 0,但是開支主要是為了高速成長,那麼這個企業到底賺沒賺到「錢」呢?

這裡給大家舉一個例子。假設有一個超市,平常每年收入 1,000 萬,支出是 700 萬,一年下來最後的淨利潤是 300 萬。但是在 2016 年時,這個超市發現自己可以快速擴張,所以在原本 700 萬的開支上,再加上 500 萬的投資用於開店。因此,2016 年的總開支就變成了 1,200 萬,當年的利潤變成了 -200 萬。

這家企業 2016 年到底賺到錢了嗎?從經濟學的角度來講,它還是賺了 300 萬,但是從會計做帳的角度,它的利潤是 -200 萬。把上面的超市換成亞馬遜,開新店換成研發費用,這就是亞馬遜的情況。

因此,要看一個公司一個會計週期內,到底賺沒賺到錢,淨利潤不重要,重要的是傑夫·貝佐斯反覆強調 20 年的 — 自由現金流。在傑夫·貝佐斯眼裡,與保留盈餘,討好華爾街相比,他更看重研發投入。

也就是說,傑夫·貝佐斯認為的讓那些原本應該出現在損益表裡的盈餘(也就是利潤),變成了亞馬遜的研發投入(也就是 R&D 費用),從而在損益表裡看不到任何利潤。

那麼自由現金流到底是什麼?簡而言之,就是一個企業在滿足了短期生存壓力和長期生存壓力之後,企業可以自由分配的錢。

所謂的短期生存壓力其實就是營運資本的建立,長期生存壓力主要指的是保持企業競爭力的維護性資本開支(Maintenance Capital Expense)。另外本文提到的現金流本質上都是無槓桿下的自由現金流,Unlevered Free Cash Flow。

以一家 KTV 為例,所謂的營運資本指的就是在日常營運過程中,這家 KTV 所必須需要的資本,主要包括存貨、營收帳款、應付帳款、必要的現金等等。

對這家 KTV 而言,維護性資本就是每隔 2 年要對店舖內的設備進行更新,包括點歌機、麥克風、沙發等。除此之外,維護性資本開支還包括了必要的門面維護、以及必須要的重新裝修等。上述的這種設備更新、店面再裝修等等,是維持一家 KTV 長期競爭優勢所必須進行的投資,也稱之為維護性資本開支。

利潤實際上跟企業的價值沒有多少關係。一家利潤年年在成長的企業,也可能出現一文不值的現象。

除此之外,自由現金流之所以重要是因為它才是決定企業價值的根基。這是因為企業的價值,就等於企業在生命週期內可以創造的自由現金流的折現值總和。關於利潤和自由現金流之間的關係,傑夫·貝佐斯曾經舉過一個例子來說明這個問題。

假設今天你發明了一個交通工具,可以快速的運送乘客。這個交通工具很昂貴,其製造成本是 1.6 億。我們假設這個交通工具可以使用 4 年,每年最多運輸乘客 10 萬人次。每一次乘坐票價 1,000 元,同時需要 450 元的能源成本,和 50 元的人工和其他成本。

我們設想這個生意是快速成長的,在第一年就能達到 10 萬人次乘坐,完全使用了所有運輸能力。所以在扣掉所有成本和折舊後,這項業務的淨利潤是 1,000 萬,10% 的淨利率。

這個公司的首要目標是淨利潤,所以基於上面的數據,創始人決定投入更多的資金來達到銷售額和淨利率的翻倍成長,所以在接下來的第 2 年到第 4 年分別增加了 1 個,2 個和 4 個這樣的交通工具。

下面是在開始的 4 年裡,損益表摘要(K RMB):

讓人欣喜的結果:淨利潤年複合成長率 100%,4 年累計淨利率達到 1.5 億。如果只考慮上述的損益表,投資者一定非常開心。

然而,當我們看一下現金流量表的話,就會發現其中的問題。在未來的 4 年裡,這項業務產生的累計自由現金流是 -5.3 億。如下表所示。

這個例子告訴我們,如果只關注營利情況,沒有辦法判斷一家公司是否在為股東創造價值。

而從現金流的角度,你很容易就會發現,在上面的例子裡,越是減少新交通工具的投入,現金流狀況就越好。但是即便我們只投資了第 1 年一個交通工具,累計現金流量也是直到第 4 年才超過原始的交通工具投入 1.6 億。當我們把這 4 年的現金流貼現(假設 12% 的貼現率),這些現金流的現值依然小於原始投入 1.6 億。

很明顯,不管成長率是多少,我們都不應該做這項業務,因為這項業務根本上就是有問題的。

同時,在這個例子裡我們能清楚的看到營利和自由現金流的對立,這在實際商業環境中其實時常發生。

亞馬遜就是一個典型的利潤和自由現金流完全相悖的公司。

既然一個企業的價值全完是由它能產生的自由現金流和折現率決定,那麼企業應該怎麼樣增加自己的自由現金流呢?讓我們先來看看自由現金流到底是怎麼算的。

自由現金流的公式實際上就是:

自由現金流=經營性現金流淨額 – 維護性資本開支(FCF=CFO – Maintenance Capital Expense)

所謂的經營性現金流淨額,本質上就是滿足短期經營壓力(營運資本的投入)之後,企業還剩餘的現金。

經營性現金流淨額=淨利潤+非現金支出+非經營性活動帶來的損失 – 非經營性活動帶來的利潤 – 營運資本的投入。

上面解釋了半天,其實就是為了給大家說明一個邏輯:

在不改變維護性資本開支的前提下,一個企業要想提高自由現金流只有兩個途徑:

亞馬遜過去 20 年的策略其實就是:保持利潤接近於 0 的情況下,通過降低營運資本的投入來提高企業的自由現金流。亞馬遜利潤是 0,不是因為它賺不到錢,而是因為它賺的錢,當年全部投出去了。之所以實行這個策略,主要為了徹底甩開行業第二名,從而形成長期的壟斷。

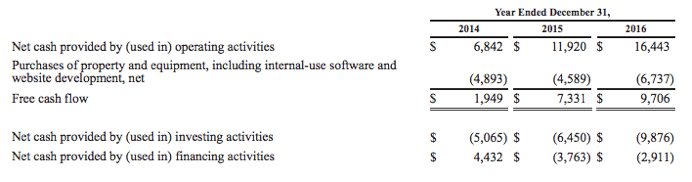

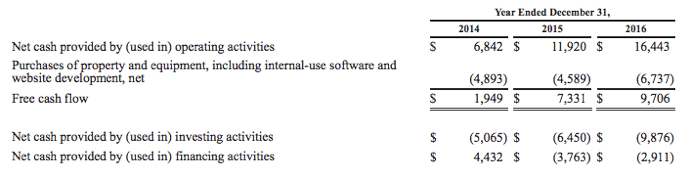

上圖是過去 3 年,亞馬遜的經營性現金流淨額和自由現金流。

2014 年亞馬遜財報裡給出來的自由現金流大致是 20 億美元,2015 年是 73 億美元,2016 年 97 億美元。目前亞馬遜的市值是 4,740 億美元,如果你用官方給的 97 億美元自由現金流來計算,實際上股價/每股自由現金流大概是 48 倍。而實際上,這個數字我認為是遠低於 48 倍的。

在解釋為什麼亞馬遜的實際 P/FCF 小於 48 倍之前,先來解釋一下亞馬遜到底是怎麼樣降低營運資本開支的,來提高現金流的。

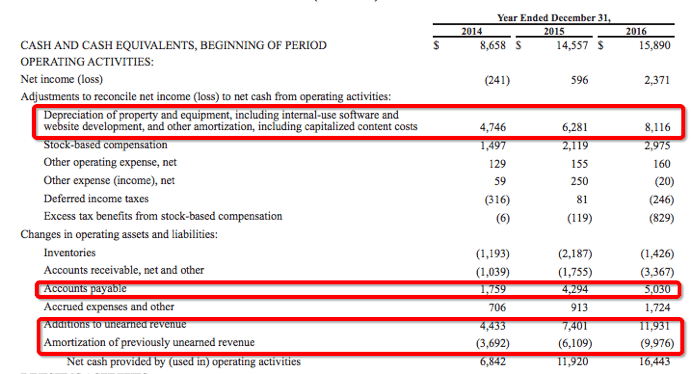

上圖是亞馬遜在使用間接法(indirect Method)下是如何把淨利潤調整到經營性現金流。

在亞馬遜的財報裡,2016 年淨利潤是 23.71 億美元,但是 2016 年產生的經營性現金流卻達到了 160 億美元,導致公司現金流遠遠大於淨利潤的因素有三個:

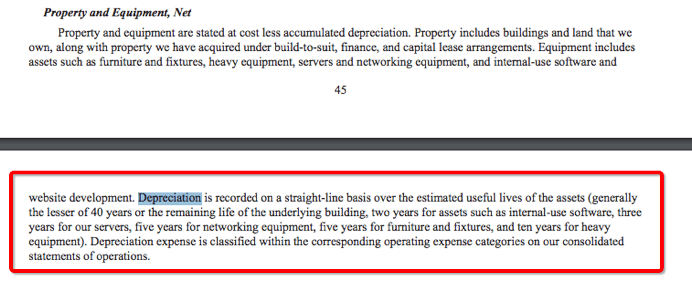

這裡我要重點解釋一下折舊和攤銷。

2016 年,亞馬遜的折舊和攤銷總金額是 63.62 億美元,這 64 億美元中有將近一半約 35 億美元來自於雲端運算 AWS。

亞馬遜產生折舊和攤銷的主要資產是建築、倉庫物流中心、雲端運算所需要的服務器、內部使用的資本化的軟體以及一些重設備等。

在亞馬遜的財報裡,服務器的折舊年限大概就是 3 年,內部軟體是 2 年,倉庫物流中心是 10 年,建築是 40 年。

亞馬遜 AWS 35 億美元的折舊,主要就是因為服務器年限只有 3 年而導致的。但是因為折舊和攤銷都是亞馬遜之前進行資本投資時所消耗掉的現金,同時在當年支出這些現金時在自由現金流中已經全部減掉過一次了,同時它也是非現金支出項(折舊和攤銷並沒有造成 2016 年現金的流出)。

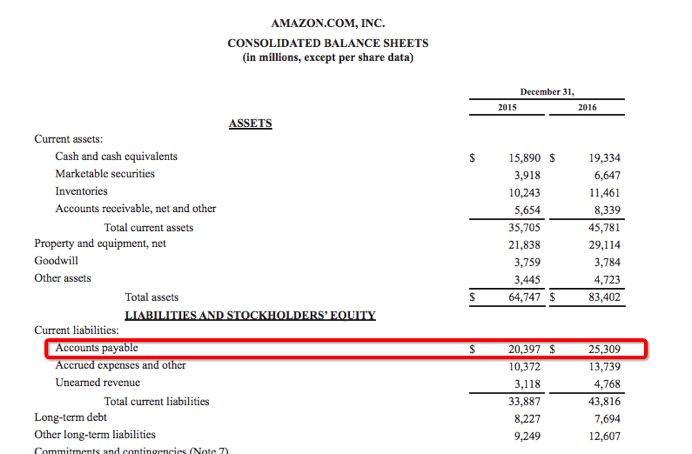

在亞馬遜的財報上,更精采其實是應付帳款的增加。在 2016 年,亞馬遜應付帳款增加了 50.3 億美元,2015 年增加了 42.94 億美元,2014 年增加了 17.59 億美元。應付帳款的增加意味著在過去 1 年,亞馬遜欠供應商更多的錢了。

比如說,在 2016 年年初時,亞馬遜的應付帳款是 204 億美元,2016 年年底這個數字變成了 253.09 億美元,也就意味著應付帳款增加了 50.3 億美元。

如果是在大學,老師一定會告訴學生,這代表企業還不上錢了,企業短期償債能力可能有問題。上述的邏輯,完全是錯誤的。這種應付帳款的增加,其實代表了和供應商談判能力的提高,壓榨供應商能力的提高。好企業都有一個特徵,極其壓榨它的供應商,蘋果(Apple, AAPL-US)如此,沃爾瑪(Walmart, WMT-US)如此,亞馬遜更是如此。

你遲遲不還錢,就意味著錢在你手裡,錢在你手裡,你就可以拿供應商的錢去做營運,去支付工資,去交水電費。

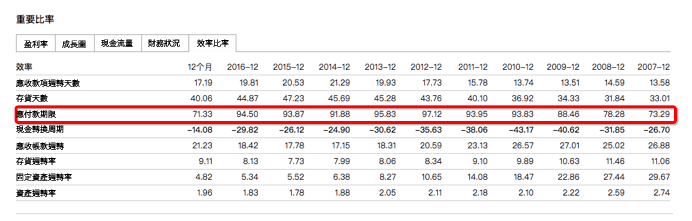

亞馬遜的應付帳款周轉天數在過去 10 年裡,平均是 95 天左右,也就是說亞馬遜平均每隔 95 天給他的供應商結算一次錢。

但是亞馬遜過去 10 年裡存貨周轉天數是 40 天左右,應收帳款的周轉天數是 17 天左右。也就是說,平均來看,亞馬遜的倉庫 40 天清空一次貨物,17 天把顧客欠款收回來。一個完整的現金轉換週期實際上就是先把貨清完,再把欠款從顧客手裡要回,再還給供應商。

對亞馬遜而言,它的現金轉換週期大概就是 40 天+17 天 – 95 天= -38 天。這意味著,亞馬遜早早的就把貨賣完,錢收到,但是就不付給供應商。對亞馬遜而言,這樣的好處就是,他可以用供應商的錢來做投資,來營運。而以全年來看,它欠供應商越多錢,它手裡的經營性現金流越多。亞馬遜之所以能欠更多錢,主要是因為越來越多顧客在上面買越來越多的東西,從而導致它的供應商越來越多,同時亞馬遜的談判力越來越高。

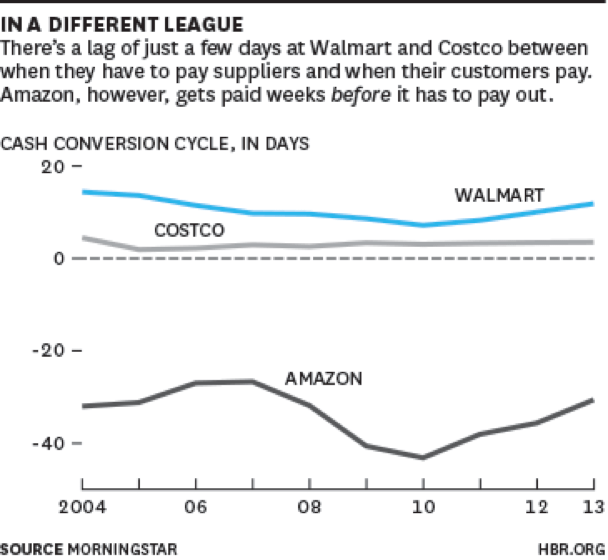

(上圖是亞馬遜、好事多以及沃爾瑪的現金周轉週期)

前面提到了,亞馬遜的財報上顯示其 2016 年總共產生大約 97 億美元的自由現金流。

對亞馬遜而言,這個 97 億美元,我個人覺得是不太準確的,這只是企業給投資者一個粗略的數字。

導致這個數字不準確的原因有兩個:

1.亞馬遜有大量的融資性租賃支出

2.資本支出中存在大比例的成長型資本開支

(a.)亞馬遜有大量的融資性租賃支出

在亞馬遜的財報裡,你會發現,亞馬遜有大量的不動產都是金融租賃,而不是直接購買。原因是,直接購買會導致擴張速度放慢很多,同時企業的資本開支也會提高很多。截止到 2016 年,亞馬遜的不動產面積是 1.79 億平方英呎,其中有 1.72 億英呎是租賃獲得的,0.07 億英呎是自有的。

這些金融租賃導致的現金流流出,在亞馬遜的帳面被記在了融資性現金流裡。

其中 2016 年這個金融租賃導致的現金流流出是 38.6 億美元。這 38.6 億美元全部應該算在經營性現金流裡,記做經營性現金流的流出。這是因為這種融資租賃還本金的錢,在 GAAP 準則下計入為融資性現金流流出,但是這筆支出完全是和經營性活動相關的,所以我更傾向於它是經營向現金流流出。

所以,這個 97 億美元的自由現金流,應該要減去 38.6 億的金融租賃開支,從而得到 58.4 億美元這個數字。

(b.)亞馬遜的資本支出中存在大比例的成長型資本開支

資本支出總共有兩類:成長性資本開支和維護性資本開支。成長性資本開支指的是為了未來業績成長而進行的投資。維護性資本開支指的是僅僅為了維護現有競爭優勢而進行的投資。所謂的自由現金流,實際上是不需要去考慮成長性資本開支的。

原因是這樣的:假設一個企業今年賺了 100 億美元的自由現金流,然後他願意拿出 30 億來分紅,10 億來回購股票,60 億用於投資未來(也就是成長性資本開支)。所以,成長性資本開支本質上是自由現金流的一個用途而已。但是在亞馬遜的年報裡,大量的費用和資本開支都是屬於成長性資本開支。

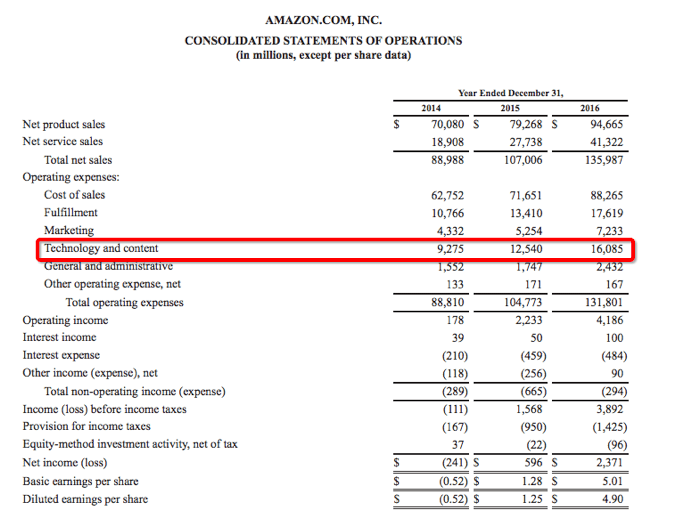

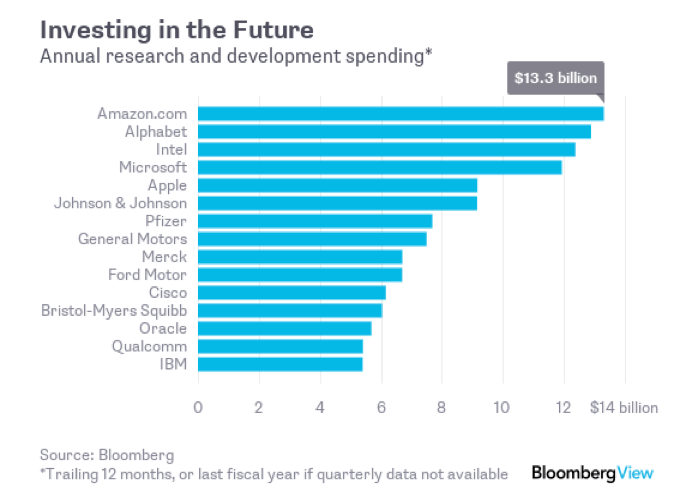

最明顯的地方是亞馬遜年報上有 161 億美元的研發費用和內容的獲取成本(Technology and Content)。

彭博給的數據顯示,這 161 億美元的研發費用和內容獲取成本裡,有 133 億美元都是用來未來成長的資本開支,僅僅只有 29 億美元是維護性資本。

很不幸的是,傑夫·貝佐斯並沒有告訴投資者,這 161 億的費用裡,維護性和成長性的比例是多少。如果我們假設,這 161 億美元的費用裡,有 50% 的是成長性資本開支,那麼就意味著亞馬遜 2016 年賺了 138.4 億美元的自由現金流(58.4+80),然後拿出來了其中的 80 億美元用於成長性的資本開支。

138.4 億美元的自由現金流對應的亞馬遜的 P/FCF 的估值倍數是 34 倍。如果使用彭博的數據,那麼亞馬遜目前股價對應的 P/FCF 的估值倍數是 25 倍。如果你在這裡做一個完整的敏感性分析,你會得到亞馬遜的股價/自由現金流(P/FCF)的區間是 21.4倍 — 80.5 倍。我個人更傾向於這個數字在 25-40 倍之間,因為亞馬遜不可能研發費用 100% 用於維護,理論上應該很大比例是成長性的。

如果以彭博的數據來看,亞馬遜現在的 P/FCF 是 25 倍,絶對不便宜,市場依舊是給亞馬遜了足夠高的成長預期,但是這已經比 200 倍的 PE 看起來理性多了。亞馬遜有 AWS,有 kindle,有人工智慧入口 Echo,有會員 Prime,有無人機,以及各種沒公佈的黑科技。

利潤的本質就是一個會計週期內的盈餘。也就是說,在銷售額不變的情況下,企業花的錢越少,利潤越多,報表越好看。但是對亞馬遜而言,傑夫·貝佐斯在這一個會計週期還沒結束時,就把賺到的錢大量的投入到研發費用和設備購買中了,這樣也就導致它的財報中沒有出現大量的盈餘。

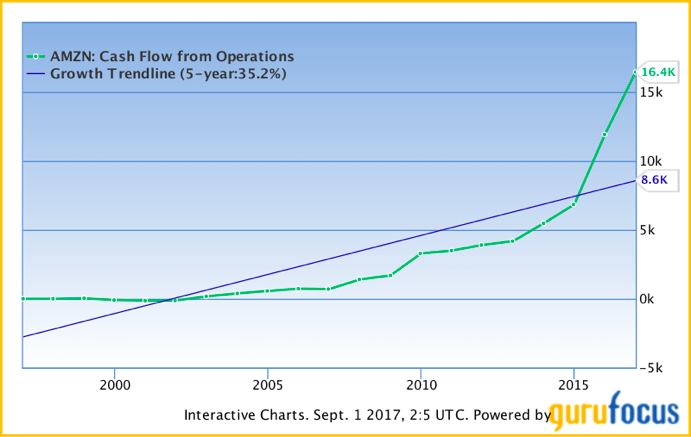

雖然在 2014 年之前的 18 年裡,亞馬遜的淨利潤一直維持在 0 左右,但是亞馬遜的經營性現金流一直都非常健康。

從 2002 年開始,亞馬遜的經營性現金流就保持 35.2% 的年化成長率,只有在 2008 年時出現過一次下滑。

與此同時,亞馬遜用於成長的研發費用並不是白花的。亞馬遜成長至今,已經不僅僅是個電子零售商了。它開放平台,融入到 C2C 中,再為第三方賣家提供 FBA(Fulfillment by Amazon,亞馬遜提供的代發貨業務)等服務;它還賣平板閲讀器 Kindle,然後繞過報社直接與作者簽約,然後再把作品發佈在自己的 Kindle 上,再賣內容;它還提供 AWS(雲端運算),是全球最大的雲端運算服務商;它還提供了全球最熱賣的智慧語音音箱 — Echo,目前美國有 1,100 萬戶美國家庭正在使用。

亞馬遜目前不僅僅是美國最大的電商公司,它還是美國最大的雲端運算公司。今天亞馬遜的成績,很大程度上依賴於傑夫·貝佐斯過去對研發投入的執著。從亞馬遜的歷史來看,這些研發費用並沒有白白的浪費掉,而是切實的轉換成了企業新的成長點。

在我眼裡,傑夫·貝佐斯就是賈伯斯(Steven Jobs)和庫克(Cook)的結合版。賈伯斯負責產生創意,設計產品。庫克是做供應鏈出身,所以對供應鏈的管理能力非常厲害,這也是為什麼蘋果的存貨周轉天數可以達到 7 天。而傑夫·貝佐斯就是一個可以同時負責創意、設計產品,又兼顧供應鏈管理的天才級別企業家。

在整個美國企業史上,第一個宣城自己不關注利潤,只關注現金流的是美國電信大亨 John Malone,而傑夫·貝佐斯是第一個把這種策略面用到電商上的企業家。

另外,傑夫·貝佐斯和伊隆·馬斯克(特斯拉 CEO)有一個共同點:兩個人都是「重度閲讀症患者」,極其喜歡閲讀。

正如查理‧蒙格(Charlie Munger)所言:「他認識的聰明人裡,沒有一個不大量閲讀的。」

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)

美國付費電視產業70年沈浮:Netflix-崛起_-.png)