1

投資

巴菲特每年寫給股東的信,約莫都在 2 月份中下旬出爐,今年的信件似乎沒有太大爆點,但語意當中似乎仍透露些訊息。

每個人對於這些文字的解讀並不一樣,就像有些媒體只強調「巴菲特看好美國」、「巴菲特重視移民」、「巴菲特重申指數基金」等等….。

加上翻譯、摘要的人已經很多,以下我以自己的角度,試著從字裡行間中挖掘有沒有隱藏的神秘彩蛋….。

在解讀之前,還沒閱讀過這封信件的人,可以先看這裡 2017寫給股東的信(中文) 內容我就不再贅述了,直接進入解讀。

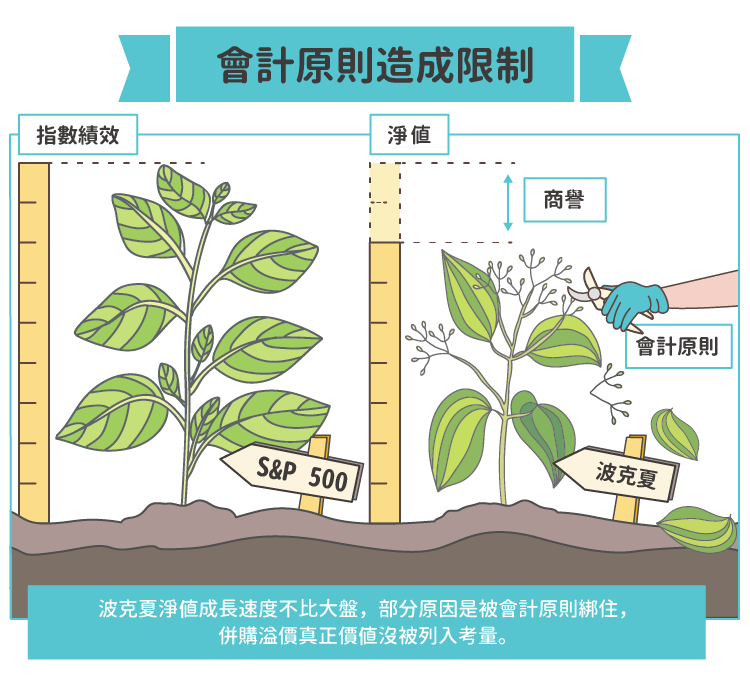

巴菲特過往用帳面價值與標普五百做績效比較,邏輯是這樣的,帳面價值是巴菲特所有可用的資金總額,如果投資獲利,在不分配股利下,盈餘會直接累積在帳面價值中。另外一方面,一般投資人也可以把資金直接投資於標普五百指數連結的基金,賺取等同指數變化的報酬。

後來因為帳面價值並非完全呈現外部投資人的報酬,頂多只能說是巴菲特自己的投資績效,因此又再加上了波克夏(Berkshire Hathaway, BRK.A-US)的股價變化做參考。

但是近幾年來波克夏的淨值成長並不如標普五百指數亮眼,他不得不出來解釋,基於會計原則,許多他併購的公司需要對商譽分年做減除。這是基於會計的保守原則,但是並沒有考慮這些併購的溢價真正的價值應有多少。所以巴菲特認為投資人應該了解,淨值成長速度不比大盤有一部分原因是他被會計原則給綁住,一面賺錢,一面又要減除資產,減損抵消了他在獲利上的努力。

背後同樣在解釋績效,換另外一種會計邏輯,就是股數的膨脹。

他提到包含收購Dexter以及通用再保都是以股權收購或是增加發行股份來收購。但只要股數增加,就要賺更多錢才能維持相同的每股報酬,因此後來覺得,應該善用營運過程中產出的現金來併購,在維持既有股數下,活用資金再投資,不要濫發新股。

巴菲特以解除政治紛擾的角度重申,不要太在意短期資產移轉、重分配或是國內外持有狀況,經濟的成長來自於良好的制度與創新。

很多人試著預測未來的風險,但風險往往是在出其不意下現身。

在這過程當中一旦出現恐慌,那是投資人最好的朋友,善用恐慌帶來的低價,避開不必要的成本,持有良好傑出的企業,長期必能獲得不錯的收益。

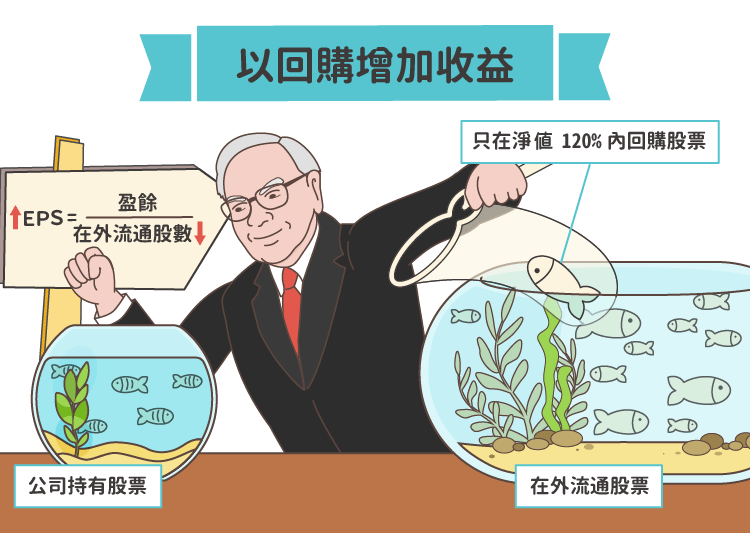

巴菲特試圖透過股票回購,來增加每股收益。但在這之前,市場上對於股票回購已有另外一波的討論。

前一段時間市場維持低利率,政府的美意原本是希望藉由較低的資金成本,鼓勵企業從事創新或是投資,但是在找不到好的投資機會下,許多企業反而借款來買回股票,增加企業槓桿。因為買回股票後,流通的股數減少了,收益在扣除低利息成本下,影響不大,但除以股數後每股獲利就增加了,進而推升股價。這種增加每股 EPS 的操作方式受到質疑,但是許多大企業都紛紛這麼做。

巴菲特因此加以解釋自己不是隨波逐流,而是有所原則。

他的原則同樣要以會計來解釋。假設公司有一定的股數,那整體的獲利就是這些股數均分。每股都有他的淨值,表彰持有公司多少資產與利潤。但公司在市場上交易的股價,通常高於淨值,一旦公司拿錢回購股票,等於是用高於原本每個股東持有價值的價格,買下這些資產。而這種動作將不利於剩餘股東的權益。

這件事情在前幾年寫給股東的信也有提及,他以摩根大通(JPMorgan, JPM-US)銀行為例,公司回購股票應看重股票在市場上流通的價值,而非盲目為了提升每股盈餘而犧牲股東實質利益。

因此他說他只會在淨值 120% 以內回購股票。

為什麼是 120% ? 回到前面的「解讀一」,因為巴菲特認為他投資的公司都能夠持續創造收益,因此商譽減除其實是不必要的,猜想內部應該有略為估算過,假設商譽可以不用減除,那每股帳面價值應該比目前要高 20%,因此以實際帳面價值 120% 回購股票,並不會損害股東實質利益。

持有的保險業價值,也受到會計原則影響,而沒有表彰出來。關於保險的會計原則我不是很確定,但概念應該是保險公司收了保費,往往投資在債券當中,這些債券帶來的利潤相當低,但波克夏則拿去做其他股權投資,能產出更高的利潤。

但在會計原則中,收到客戶的錢,對於保險公司來說應該是負債,因為要支付客戶未來的理賠。但巴菲特認為理賠並不會馬上發生,而且每天理賠雖然有資金流出,但也簽了新契約帶來資金流入,其餘整包未動用的現金部位等於是以極低的成本可賺去更高利益,但這塊利益卻沒有在財報上反映出來。

這點與前面幾點相同,巴菲特雖然沒有明講,但還是想為近幾年帳面價值落後標普五百指數做解釋,讓股東知道實際公司價值不僅僅如此。

資本密集的產業包含鐵路與能源,這兩家公司需要持續性的資金投入,但巴菲特解釋這兩家公司自己賺取的收益仍能足以獨自支付負擔的負債,不需要靠集團協助。

除此之外,他強調運輸與能源無論在政府態度或是客戶的需求上,大家的目標是一致的,政府希望鼓勵更多低成本的運輸,客戶也希望有更低的能源價格。

能源產業在電力上相較於同業有明顯的價格優勢,對未來潔淨能源的規劃也是站在較好的利基點。而鐵路運輸則是相較於卡車運輸也有更好的價格優勢,當未來經濟持續發展,這兩個產業的方向都是正面的。

但有部分是信件中並沒有提到,就是波克夏大筆投資了航空公司,外界解讀是比照 BNSF 的邏輯。因為鐵路以前也是過度競爭,但整併到一定程度後,市場已經不會有新競爭者出現,而若既有業者已經站穩腳步,那等於是不會有新對手出現。

因此媒體解釋航空公司歷經虧損與整併,似乎也是一樣道理。但巴菲特自己並沒有提及這件事,而是在投資項目中提及,他的兩位投資經理現在可運用的金額已達 100 億元。似乎也暗示著以往大家認為的小筆投資歸屬投資經理,大筆投資歸屬巴菲特的這個邏輯不再適用。

此外也重申了,很多人以為波克夏買進了股票就不會賣掉,但他強調不會賣的是買進的公司,而不是在市場上可流動交易的股票投資。

一連串的會計解釋,包含費用是否列入費用中。巴菲特還是想強調,自己賺幫公司賺了很多錢,但受限於會計原則,大筆的折舊攤提都要列入費用當中,稀釋了他的利潤,但他只能乖乖照辦。

但是業界卻有很多經理人,為了凸顯自己利潤好,反倒將許多如重組費用或是股權補償排除在外不算。

說個題外話,迄今國內也仍有許多科技業認為員工補貼的股權不該納入費用,這樣會影響企業吸引人才的誘因,但這種方式只是慷股東之慨。

有關與避險基金的賭注,這我在另外一篇文章也已經有提及。

巴菲特想強調的似乎不全是自己投資與避險基金的差異,而是客觀地給予一般投資人理財建議。

首先在費率上,避險基金的費用結構就非常不合理,通常是收取 2% 的管理費,以及 20% 的績效費。在管理費上,不管績效如何,至少就每年 2% 的錢從客戶口袋轉入基金經理的口袋。其次是 20% 的績效費,如果市場大跌後又反彈,雖然只是反彈,但這反彈也會有 20% 的績效費落入基金經理的口袋。

在這種荷包滿滿的收費基礎下,巴菲特估算對賭的幾檔避險基金有 60% 的報酬是分給了基金經理,而不是投資人。

巴菲特用很有趣的公式舉例,假如市場只有兩個人,一個是主動投資人,一個是被動投資人。兩個人的平均報酬應該就是市場的整體報酬。

就如同蹺蹺板一樣,一旦主動投資人這邊收取過高的費用,會導致總報酬降低,則費用較低的一邊,應該會有高於整體平均的報酬。

除了讚揚指數投資大師柏格 (John Bogle) 的遠見之外,他也提到這個投資概念有跟很多人提過,但卻很少人願意採納,一來是想模仿投資大師的人太多,二來是人們都覺得自己付出費用可獲得更好的結果,但顯然不會是如此。

《投資客日誌》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)