1

商業

本週最大重要事件,就是美國總統大選,重要程度大於本次的 FOMC,未來將是川普完全執政的時代,如之前文章提及,川普若完全執政,未來將容易推動美國減稅,對於美國股市是長期利多的,週三美股四大指數皆強勁上漲反應川普當選的利多,及選前的不確定性解除。

另外,過去在討論美國經濟是硬著陸還是軟著陸,現在已經改為討論是「軟著陸」還是「不著陸」,Powell 再次聲明美國經濟強勁,到年底之前,除了 11/20 還有 NVIDIA 法說會,筆者認為美股仍然長期看多,如果川普的相關言論引起市場恐慌,建議先仔細評估影響性,不用過於緊張。

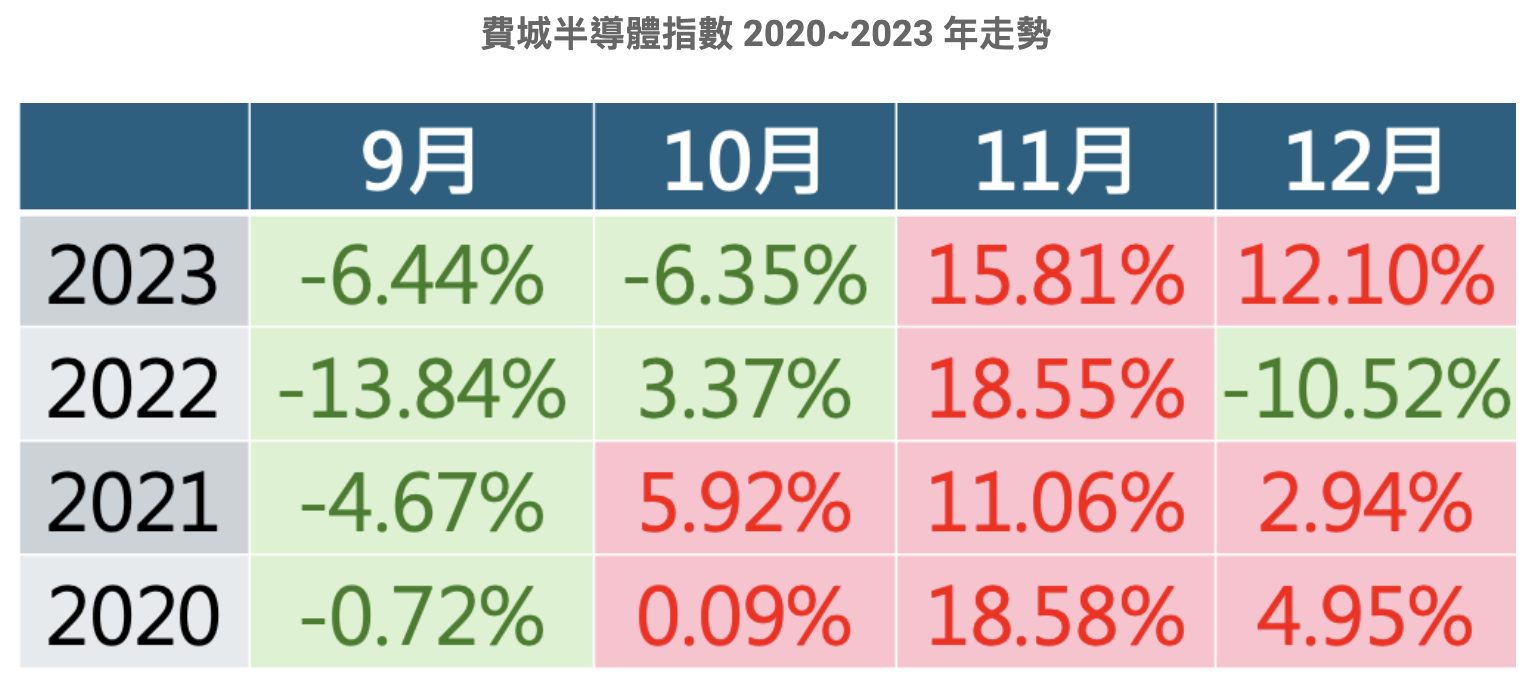

技術面來看,費城半導體指數在週三週四出量上漲,且突破半年線,整體趨勢由弱轉強,但上方仍有需多賣壓,個人認為短線壓力為 6/12 的跳空缺口及 10/14 的前波高點(約5,450點),若仍夠出量突破,上漲趨勢將更為明顯,另外,若遇到短線事件影響股市下跌,若呈現量縮且沒有跌破半年線,都不需要過於擔心。

資料來源:富途牛牛

本週台股上半週呈現量縮的情況,成交量僅約 3,180~3,350 億,主要是市場等待美國總統大選出爐,週三下午確定川普當選美國總統後,晚上美股四大指數齊漲,帶動隔天週四台股上漲,只不過台股加權指數上漲的幅度,跟美股相比還是相較疲弱一點,主因仍是市場會擔心川普課徵台灣晶片關稅,造成的不確定性問題。但是,回顧 2016 年,川普當選總統時(當時也是川普支持對內減稅,對外課稅的背景),美股在選前一天就大漲到年底,台股則是先經歷一週的震盪之後才跟著美股上漲,目前走似跟2016年有點雷同,筆者認為,只要美股(特別是費城半導體指數)繼續保持上漲趨勢,估計台股會先在震盪一段間,等不確定的關稅利空消息消化之後,也能跟隨美股的上漲趨勢。

另外,週五盤後,台積電也公布 10 月營收為 3,142.4 億,MoM+24.8%,YoY+29.2%,創下歷史新高,如此漂亮的數據,有助於台股持續向上進攻,唯一要注意的是,外資未平倉期貨空單來到 42,828 口,雖然週五空單回補減少了 3,118 口,但外資空單口數還是在相對高點下,仍要有所警惕,到底外資期貨空單是為了避險?還是看空台股?需要持續留意變化。(筆者認為避險,因為外資同時也買超現股)

技術面來看,加權指數在上週五回測季線跟半年後,出現上漲反彈波段,本週上漲了 3.39%,趨勢由弱轉強,但目前加權指數即將面臨到 7/17 的下跌跳空缺口(約23,650點),可能會有短線的賣壓,但未來加權指數若仍站穩 5 日均線,就能延續上漲趨勢。

資料來源:三竹股市

在股市比較有經驗的投資人,應該有經歷過 2016~2020 年時,川普投顧的影響力,突然一句話或是政策,就會撼動全球股市,如今川普 2.0 即將來臨,會不會又再加大股市的波動?筆者認為,川普已經是第二次擔任總統,對於政治及經濟的操作更有經驗,估計不用過於擔心,而且川普的減稅政策,對於美股是長期利多,美股老大哥表現好,台股小老弟自然表現不會差,不過台股目前仍有一個要留意的點,就是針對台灣晶片關稅的問題!

雖然上週文章提及,對台灣晶片課稅是非常荒謬且很難實踐,但是仍會對台股市場造成不確定的震盪,但筆者想再次強調,「目前來說,晶片課稅問題對台股主要的半導體廠商影響不大,股市回歸基本面,長期趨勢正向」,原因如下,供參考。

川普晶片關稅對於台積電的影響有限

以台積電來說,台積電在先進製程已經是一家獨大的情況下,無論是 NVIDIA、AMD、APPLE 都要搶台積電的產能,不太可能去轉單給 Intel 或三星。另外,台積電的晶片並非直接出貨給美國,部分晶片是先出貨給在東南亞設廠的 ODM 代工廠,組裝成 AI 伺服器、手機等產品後,才出貨給美國,要針對台灣出貨給美國課徵關稅,基本上影響性小。再者,台積電的技術是全球最強,故他是有足夠的議價能力,是可以把成本轉嫁給客戶的,故對台積電的明年獲利來說,估計也是影響甚微。

鴻海、廣達、台達電、奇鋐積極佈局海外產能,影響有限

另外,像是鴻海、廣達、台達電、奇鋐近年來積極在東南亞、墨西哥佈局,不管是 AI Server、NB\PC、手機,也陸續將出貨地點從台灣轉移到海外,因此就算川普真的要針對台灣的半導體課稅,估計影響也是有限。

再回到產業基本面,上週文章也提及到,無論是從北美 CSP 大廠、還是台廠的主要供應鏈,都明確表示說,AI 需求展望正向,明年仍會是已 AI 為主軸,故川普推動全面性對外增加關稅的情況下,AI 需求端的利多估計會大於增加關稅的利空。

受惠產業:板卡產業-加密貨幣

川普曾在公開場行表示支持比特幣,並計劃將比特幣做完戰略儲備,目前美國為全球第一大挖礦市場,佔比約 38%(中國佔比約21%),若臺灣板卡廠商出貨對象主要是美國的話,將有望帶動相關廠商的版卡出貨量,目前台灣板卡廠商主要出貨對象為歐美地區的有技嘉(佔比約67%)、微星(佔比約67%)、華擎(佔比約67%)、華碩(佔比約52%),其他廠商如麗臺、映泰、承啟出貨主要地區為亞洲,受惠程度將有限。

受惠產業:網通產業

川普在前一個任期時,曾經推出 5G 乾淨網路政策,確保美國關鍵的電信網路、雲端、行動應用和 5G 相關技術,不會使用到「不受信任」的設備商的產品,台灣網通廠有望受惠於非中產能比重持續增加,像是啟碁、中磊、智易及正文,非中國產能比重均超過 70%。

受害產業

因為川普預計針對中國課徵 60% 以上關稅,只要產能集中在中國的產業,都要盡量避免。

綜合前兩段說明,在川普 2.0 時代,AI 供應鏈、板卡供應鏈、網通供應鏈等,預計仍是長期看多,筆者個人建議還是聚焦在 AI 供應鏈,特別是 NVIDIA、4 大 CSP 廠商的關鍵供應鏈,會是市場主要關注的重點,而且緊接在 11/20 就是 NVIDIA 的法說會,市場聚焦 AI 領頭羊的業績展望,以及 GB200 產能狀況,筆者之後會再針對NVIDIA的法說會前瞻、市場預期做說明。

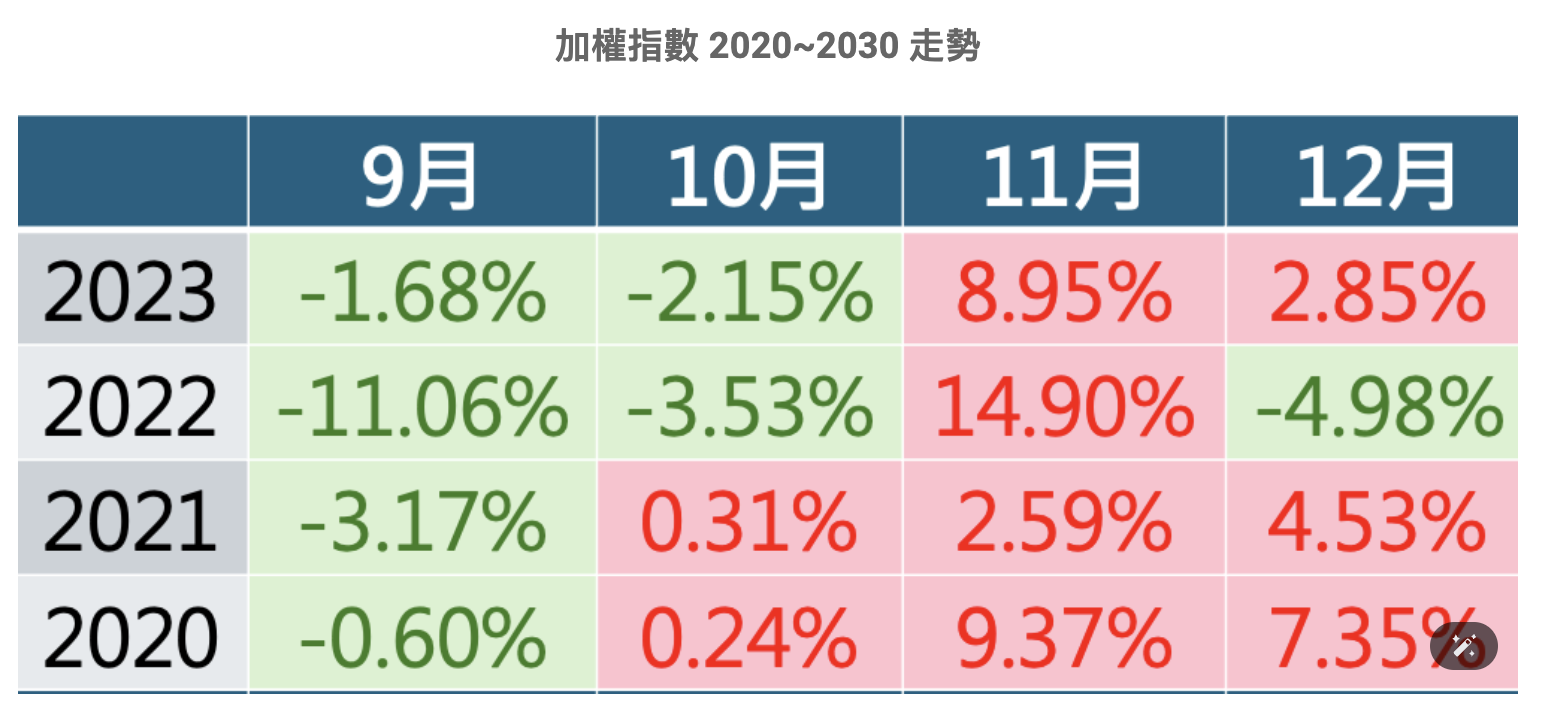

9/6 的文章有提過,經過歷史數據回測,每年的 9 月不管是美股還是台股都是最難操作,月報酬高機率是負的,但到了 11 月上漲機率是高的,月報酬高機率是正的且上漲幅度不小,現在剛進入到 11 月,正是讓投資人期待的月份!(每年狀況不一樣,歷史數據僅供參考,但仍要彈性調整)

除了 11 月大盤高機率表現好之外,台股在年底通常會有一個作夢行情,因為在 11/15 之後,各家公司都已公佈前三季的財報,對於今年的整體的營收獲利,也大致有掌握度,獲利的表現也通常已反應在股價,而第四季財報會跟年報在隔年 3/31 前公佈,因此在財報的空窗期,要推動股價上漲的燃料,就是公司未來的展望(想像),及未來的產業趨勢。

綜合目前的美國經濟、台灣經濟、AI 產業,除非發生突發性的事件,對於未來的成長是充滿幻想的,未來仍高機率會持多頭趨勢到 2025H1,因此筆者建議投資人,未來股市若出現明顯下跌回檔時,先冷靜評估長期多頭趨勢有沒有改變,若沒有改變,下跌回檔時,反而是考慮逢低加碼的機會。

延伸閱讀】

元富證券 x 股感會員專屬優惠!

即日起透過股感專屬連結開戶元富證券帳戶,就可以獲得 500 元檸檬幣!讓你在檬檬商城吃吃喝喝!

注意事項:

超好賺!

每天都有任務能拿獎勵,快點擊查看!