重點摘要

- 本週四的台積電法說會展望,若要下一個結論,就是「優於市場預期,當知無愧的護國神山」,法說會透露出,未來半導體產業仍是「正向發展」,且 2025 年庫存水位更健康,打消了未來成長放緩的跡象,另外,矽光子&ASIC 將會是 2025 年重要趨勢。

- 如前段提及的 2024Q4 台積電法說會分析,矽光子將在 1-1.5 年之後開始貢獻營收,依據時間軸,推測主要產品是 NVIDIA 預計 2026 年推出的 RUBIN 伺服器,券商預期 CPO 市場年複合成長率將達到172%!(可關注概念股在未來股市分析!)

- 因為近期 GB200 有被下修出貨的數量,雖然眾多券商及公司皆表示十分正向,不過股價走勢卻依然十分疲弱,現在市場關注 2025Q2 能否給出漂亮的成績,故投資人若持有這些概念股,需要耐心等候,若從基本面的估值及技術面來看,多數個股處於相對便宜且回檔幅度夠大,若未來股價沒有持續跌破新低,是可以重點關注的個股。

- 下週三(1/22)就是台股封關日,依據過往數據,抱股過年勝率大,但是要注意風險及資金水位不要過大,並且要有做避險的準備,因為今年有川普執政的不確定性,及農曆年間有大型科技巨頭的法說會。

美股股市分析

總經面

- 上週五,公布美國 12 月非農新增就業人數為25.6 萬,市場預期為 16.4萬,前值為 21.2萬人,其中私部門新增就業人數由 18.2 萬增加至 22.3萬人,製造業新增就業人數由 2.5 萬下降至減少 1.3 萬人;美國 12月失業率為 4.1%,市場預期 4.2%,前值為 4.2%;12 月工資月增率下降至 0.3% ,工資年增率下降至 3.9%,顯示美國勞動市場十分強勁,但目前主要新增就業人口為低薪勞工,較不具有薪資話語權,使薪資成長率沒有明顯大幅增長,對通膨升溫的影響有限。

- 週一,拜登政府發布人工智慧晶片的出口將分三級管制,第一級關鍵盟友和夥伴包括台灣等 18 國,不受任何限制,其中第三集的中國、第二集的新加坡,對於半導體及AI產業影響較大,但仍有 120 天的討論空間,關注川普上任後如何接手晶片禁令的實施。

- 週二,公布美國 12 月產者物價(PPI)年增率為3.3%,市場預期 3.5%,前值為 3.0%;月增率為 0.2% ,市場預期 0.4%,前值為 0.4%,年增率上揚主因爲能源價格上漲,但通膨數據仍低於市場預期。

- 週二,川普的經濟團隊擬逐月循序漸進地慢慢提高關稅,以增加談判籌碼,並避免通膨飆升。

- 週三,公布美國 12 月消費者物價指數(CPI)年增率為 2.9%,市場預期為 2.9%,前值為 2.7%,符合市場預期;核心 CPI 年增率為 3.2%,市場預期為3.3%,前值為 3.30%,低於市場預期 ,降低市場對於通膨惡化的擔憂,10年公債殖利率出現下滑。

- 週四,公布美國12月零售數據月增率為0.4%,市場預期為0.6%,前值為 0.8%,持續月增主因為年底的銷售旺季,雖然12月的數字是略低於市場預期,但市場反應並沒有因為持續月增造成降息預期下降。

- 週四,公布上週初領失業金人數為21.7萬,市場預期21.0萬,前值為20.3萬人,雖然略高於市場預期跟前值,但整體勞動市場仍持續穩健。

由於上週五過於強勁的非農就業數據,產生了降息預期降低的擔憂,使費城半導體指數出現明顯回檔,但細看數據可以發現,雖然就業市場強勁,但影響通膨的工資月增率是下滑的,緊接著在週二的 PPI 及週三的 CPI 數據都顯示,通膨仍然還在降溫,並沒有失控的跡象,費城半導體指數也再度回測年線後有強力支撐。而週四台積電法說雖然展望優異,但卻呈現開高走低的現象,可以顯示說市場對於下週一(1/20)的川普上任仍存在擔憂,造成市場有不小的賣壓。

從技術面來看,費城半導體指數如上週提及,持續在區間震盪,目前下方強力支撐依然在 12/20 的低點(約 4,853 點),上方壓力為 1/6 的高點(約 5,381 點),觀察下週一川普上任後,費城半導體指數會不會出現明顯的走勢出來,否則整體費城半導體指數依然持續震盪。

資料來源:三竹股市

台股股市分析

本週加權指數跟費城半導體指數走勢相似,雖然週一遇到因為非農數據太好,受到殖利率飆升及降息預期下滑,加權指數回測半年線,櫃買指數甚至出量創下波段新低,但後來 CPI 數據的利多消息再度出量上漲,但週五卻呈現開高走低的現象,即使台積電法說會展望優異,市場仍擔心 1/20 川普上任時的發言,使市場持續區間震盪,但可以發現,矽光子族群卻是近期持續強勢的類股,雖然近期漲多,但仍建議可以持續關注(原因在未來股市分析說明)。

技術面來看,加權指數持續保持區間震盪,下方支撐看 1/3 的低點 22,488 點附近,上方壓力看 1/6 的高點 23,553 點附近,櫃買指數比較弱勢,上方有 10 日線、月線反壓,若未來沒有跌破 1/13 的低點,盤勢就不容易繼續走空,但不管加權指數還是櫃買指數,在台股封關前要能有明顯上漲波段,估計機率偏低,相對的,台積電釋出的正向展望,台股要出現大跌的機率也偏低,估計要等到農曆年後才會有明顯的趨勢。

資料來源:三竹股市

未來股市分析

台積電法說會解析及投資亮點

本週四的台積電法說會展望,若要下一個結論,就是「優於市場預期,當知無愧的護國神山」,並且可以更明確判斷 2025 年半導體產業的展望及未來的投資亮點在哪,以下為筆者個人的觀點,供大家參考。

- 2025 年營收將年增率中二十位數,且 5 年內將維持 20% 的年複合成長率

台積電的客戶涵蓋整個半導體產業,表示 2025 年半導體產業仍是「正向發展」,且庫存水位更健康,打消了未來成長放緩的跡象。

- 2025 年 AI 成長持續強勁,2024-2029 年 AI 營收有 40% 年複合成長率

基期墊高之下,台積電的 AI 營收仍可維持高檔且成長,可見公司對於未來展望樂觀。

- 2025 年資本支出 380~420 億美元

本來市場預期在 Intel&Samsung 無法繼續在先進製程領域與台積電競爭,資本支出預計 400 億美元,卻調升上緣到 420 億美元,可見未來需求持續看好,且有利於台積電設備廠商。

- 矽光子將在 1-1.5 年之後開始貢獻營收

在矽光子目前已經明顯的發展結果,且給出營收貢獻時間,依據時間軸,推測將會是 NVIDIA 預計 2026 年將推出的 RUBIN 伺服器,矽光子&CPO 產業將會是未來 1 年內備受關注的產業。

- 間接回應 ASIC 產業是未來趨勢

雖然台積電沒有具體回應 ASIC 的成長率,但卻也說 ASIC 是未來 AI 產業的趨勢,需求是強勁的,ASIC 概念股是未來 1 年內備受關注的產業。

- 美國出口管制風險可控

台積電認為美國出口禁令將聚焦 AI 相關產品,對非 AI 之中國智慧型手機與加密貨幣客戶影響有限,會針對非 AI 產品申請特別核准,且公司認為 AI 需求穩健,並澄清 AI 客戶 NVIDIA 與 AWS 砍單之傳言,AI 訂單仍有上修空間。

目前本土&外資券商在台積電法說會後,給予的目標價若在 1,388~1,500,基本上與之前沒有太大的改變,仍維持正向,無論未來 NVIDIA 的 AI server,又或是北美 CSP 自行研發的 AI ASIC,都需要台積電的技術及代工,因此台積電是投資人必須要關注的標的,若未來出現明顯的回檔,但不是因為基本面走差的情況下,都是可以考慮投資價值是否出現,另外,未來建議重點關注個股如下,

- ASIC:Broadcom、Marvell、世芯-KY、創意

- AI Server:NVIDIA、廣達、鴻海、台達電、奇鋐、雙鴻、健策

- 矽光子:上詮、聯亞、聯均、華星光、萬潤、致茂

2025 年投資題材:RUBIN 概念股,CPO 將會是主要受惠族群

如前段提及的 2024Q4 台積電法說會分析,矽光子將在 1-1.5 年之後開始貢獻營收,依據時間軸,推測主要產品是 NVIDIA 預計 2026 年推出的 RUBIN 伺服器,矽光子&CPO 產業將會是未來 1 年內備受關注的產業。Morgan Stanley 也預測 2023-2030 年期間,CPO 市場的年複合增長率 (CAGR) 為 172%,非常驚人的數字(這也是為什麼近期 CPO 族群特別強勢)。

筆者認為 CPO 概念股從 2024 年就已經是市場火熱題材之一,而這個題材將繼續延續到 2025 年,台積電已經證實在矽光子在快有明顯的進展,代表產業趨勢是正向的,即使本益比目前看起很高,但若未來真的是高爆發的成長,就確實可以給更高的本益比評價倍數,但這些個股的投資操作上面就盡量要參考技術面跟籌碼面的操作,以及持續追蹤產業趨勢的變化,以下是券商提及可以留意的個股,筆者也認同這些個股是值得關注的(近期股價漲多,建議短線不要急著追高,而是長期觀察)

- 上詮

上詮提供關鍵組件光纖陣列單元(FAU)及相關服務以滿足大量 CPO 需求,預期上詮 的產品預計將被納入 NVIDIA Rubin GPU 伺服器。此外,上詮跟台積電的合作關係,將使他能跟其他同業相比起來,更具有競爭力,預計 CPO 相關收入在 2026/27 年將有顯著貢獻。

- 萬潤

矽光子技術已成為萬潤研發的另一個重點領域(多達 10% 的人力資源投入其中),該技術除了自動光學檢測 (AOI) 外,還需要耦合技術和算法支持。萬潤在 CPO 相關設備開發方面取得了良好進展,考慮到光纖陣列單元(FAU)供應商需要在量產前 1-2 個季度購買相關設備光學耦合設備,預計 2026 年上半年開始實現顯著的收入貢獻,2024~2025 年有 CoWoS 推動業績,未來 2026 年有 CPO 推動業績,未來展望值得關注。

- 聯發科&世芯

聯發科在 OFC 2024 上推出其新一代 ASIC 設計平台,並包含共同封裝光學元件 (CPO) 解決方案,展示了插槽化實現方式,整合了聯發科自研的 SerDes 電氣 I/O 和 Ranovus 的 Odin 光學引擎,用於光學 I/O。根據公司介紹,其 CPO 解決方案相較現有技術,可降低設備成本,提高帶寬密度,並將系統功耗降低最多 50%。世芯則提供 3D 封裝設計解決方案,這些方案被納入其 2nm ASIC 平台解決方案組合,能夠滿足長尾 CPO 需求。

- 聯亞

該公司認為矽光子結構是 CPO 設計中激光二極管的最適合解決方案,且認為 CPO 是一個長期的發展方向,預計將在 2027 年開始放量,可關注下週三(1/22)聯亞法說會的展望。

- 致茂

致茂提供 3D 感測和光通信中使用的激光二極管提供光子測試設備,隨著 CPO 的更廣泛應用,致茂的光子測試設備有望成為關鍵需求,特別是在光學引擎的測試與驗證中發揮作用,雖然目前 CPO 的應用仍處於初期階段,但隨著市場需求的增加,特別是在 2026-2027 年的放量期,致茂電子來自 CPO 的收入貢獻有望顯著增長

GB200 AI 概念股疲弱?還能投資嗎?

在 AI Server 這塊會比較尷尬的是,因為近期 GB200 有被下修出貨的數量(因爲之前市場太樂觀預期),加上市場不斷有出貨遞延的消息,雖然眾多券商及公司皆表示十分正向,不過股價走勢卻依然十分疲弱,筆者個人認為,是現在市場對於 GB200 的出貨信心不足,加上去年台股大盤及相關 AI 概念股已經提前漲多的情況下,現在 GB200 AI 概念股要有不錯的波段漲幅,要等實際的營收數據才能激勵股價上漲,現在市場關注 2025Q2 能否給出漂亮的成績,故投資人若持有這些概念股,需要耐心等候,若從基本面的估值及技術面來看,多數個股處於相對便宜且回檔幅度夠大,若未來股價沒有持續跌破新低,以長線的角度或許是可以思考投資價值是否出現(但仍要考慮時間成本,是否要將資金放在目前市場熱度較低的個股)。

要抱股過年嗎?

下週 1/22 就是台股封關日,在台股新春開盤期間為 2/3,中間美股仍有 7 個交易日,若發生什麼利多或利空消息,台股是無法即時反應的,要等到新春開盤,所以往年新春開盤的波動都會較大,因此究竟要不要抱股過年呢?或是可以短線轉取價差呢?

先講結論,抱股過年勝率大,但要注意風險及資金水位不要過大,並且要有做避險的準備,以下說明原因,

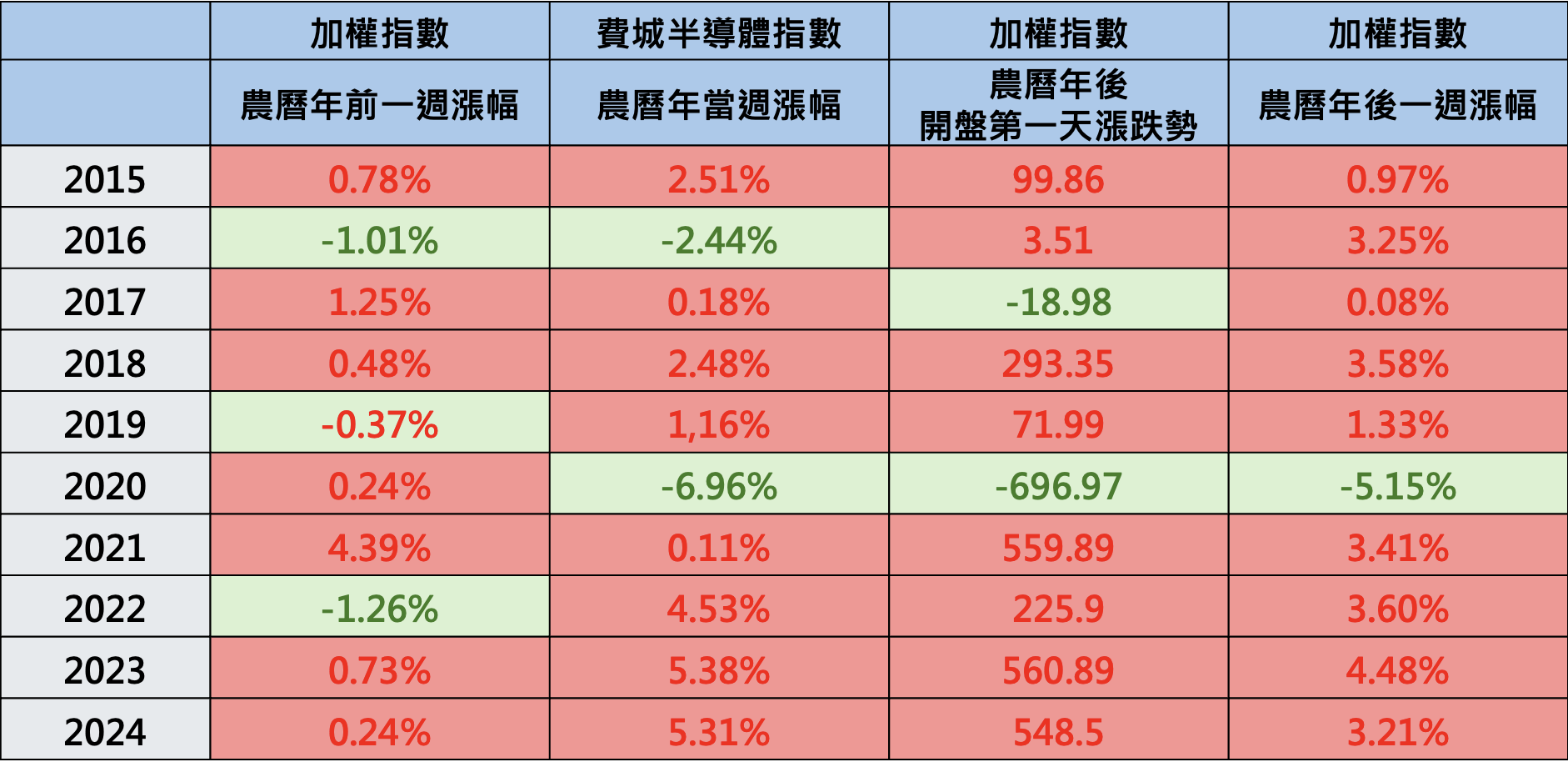

- 新春開紅盤機率大

若單純看歷史數據,過去 10 年(2015~2024年,如下圖),美股(費城半導體指數)在農曆年的表現都不錯,僅有 2020 年因為 covid-19 產生暴跌,而台股在新春開盤第一天高機率有不錯的漲幅,甚至後續一週還有不少的漲幅,因此抱股過年勝率是高的,甚至積極一點的投資人,可以事先在封關前,透過持有市值型的金融商品(如市值型ETF、台指期貨、小型台指期貨、微型台指期貨),在新春開盤第一天賺取價差。 資料來源:股感自行整理

資料來源:股感自行整理

- 留意風險,川普投顧時代,科技巨頭法說會

歷史數據僅能作為參考,每年情況都有些許不同,為什麼在開頭的結論會建議「要注意風險及資金水位不要過大」?因為 1/20 就是川普正式上任,川普在上一次任期時,就是一個狂人,隨時都會有語出驚人的政策,接下來他如何接手拜登的晶片法案及關稅政策,都是無法預期的,這都會使股市出現大幅度的震盪。

再者,在台股封關期間,是大型科技巨頭的法說會,如 1/24 的 Tesla、Intel,1/29 的 SMCI,1/30 的 Alphabet、Microsoft、Apple、AMD,1/31 的 Amazon,尤其 CSP 大廠和 AMD 的業績展望,都會影響台股的 AI 供應鏈,目前市場關注的是 CSP 的資本支出(CAPEX)是否持續強勁成長、AI Server 的需求、晶片禁令是否會有受到影響等。2024 年對於 AI Server 的展望過於樂觀,近期市場下修預期,若無法提出亮眼的利多,股價將有可能修正,必須要有更好的展望,才能支撐股價推動,故投資人若要抱股過年勢必要把這些風險考慮進去。

綜合上述,分為兩個部分去評估投資部位,

- 長期投資且基本面長期向上的個股,抱股過年勝率大,即使短線上出現震盪修正也不需要擔心,反而會思考是否浮現投資價值。

- 想要短期投資,賺取新春紅盤的價差,要仔細評估風險,並隨時做好避險的準備,以防止突然出現利空消息,避險部位可以透過美股期貨,因為美股期貨過年期間仍可以交易,萬一遇到大盤出現修正,就可以透過放空期貨,避險台股的多頭部位。

以上建議無任何買賣建議,讀者仍要自行評估,最重要的是「資金水位&風險控管」,不建議過度重倉持有台股,風險需要擺第一,若萬一遇到短期修正,仍有資金可以做避險,或是逢低加碼,即使新春開盤上漲,股市仍有漲多修正的時候,一定都有機會上車,做好風險控管才能舒服無壓力的過好年!

【延伸閱讀】