重點摘要

- ASIC 概念股還能投資嗎?依據券商報告,外資看好台股的 ASIC 產業為世芯-KY 及聯發科,其中世芯-KY 的訂單能見度、關鍵技術、營收組成有利於股價推升;聯發科在 ASIC 領域的上升潛力值得期待,不過也要評估智能手機市場。

- 矽光子概念股本週三股價該族群出現大幅修正,未來趨勢該如何判斷?建議觀察上詮(3363)&華星光(4979)的走勢,雖然矽光子產業是有望在 1~1.5 年內看到明顯的成長和突破,但產業前景好不一定就等於股價會上漲,重點在於市場資金願不願意給該族群更高的評價(本益比)。

美股股市分析

總經面

- 上週五,公布非農就業數據,非農就業人數為 14.3萬人,市場預期為 16.9 萬人,前值為 30.7萬人;失業率為 4.0%,預期為 4.1%,前值為 4.1%;平均每小時薪資年增率為 4.1%,市場預期為 3.8%,前值為 4.1%,雖然非農就業人數不如市場預期,但失業率呈現下滑,這份數據仍符合 FED 的看法,認為勞動市場雖有放緩但穩健,不需要急著降息,此份數據並沒有引起市場太大的波動。

- 週二,FED 主席 Powell 出席國會聽證會,堅定表示「美國經濟及勞動市場穩健,不急於降息,且反對發行央行數位貨幣」。

- 週三,公布消費者物價指數,CPI 年增率為 3.0%,市場預期為 2.9%,前值為 2.9%,核心 CPI 季調年增率為 3.3%,市場預期為 3.1%,前值為 3.1%,本次 CPI 超過市場預期,主因為美國勞工統計局更新了權重和季節性調整因素,許多企業會在年初提高商品、服務價格以及員工薪資,尤其在疫情後,人們更習慣價格調整,Q1 月增高於往常季節性水準的情況更常出現,上個月CPI的上漲可能部分反映了企業在年初推動的價格上漲,加上,川普上任後的關稅,可能造成提前拉貨的課能,其次為加州大火燒毀眾多房屋及汽車,對房屋、汽車價格也造成影響,雖然通膨超出預期上漲,但觀察「屋主等值租金」仍下滑(房屋通膨上升可能僅為短期),另外,當未來因關稅造成二手車需求增加反應玩,及美國禽流感趨緩,通膨有望放緩,故單從一個月的 CPI 還無法就斷定認為通膨再度升溫,仍需要觀察。

- 週四,公布生產者物價指數 (PPI),年增率為 3.5%,市場預期為 3.2%,前值為 3.5%,為 2023 年 2 月以来最大增幅,但數據中的醫療保健在 1 月有出現放緩(在核心 PCE 中的權重接近 20%),如 CPI 數據得出的結論,還無法就斷定認為通膨再度升溫,仍需要觀察。

- 週四,公布初領失業金人數,本週為 21.3萬人,市場預期 21.7萬人,前值為 22.0 萬,勞動市場仍處於放緩但穩健的狀態。

產業面

- 週四,國際金融服務供應商貝雅(Baird)發布報告指出,美國政府可能正在推動一項涉及晶片製造商英特爾(Intel)和台積電組成合資公司的計畫,目前台積電跟Intel沒有出面回應此訊息,不過估計台積電不會答應,台積電董事長魏哲家曾在法說會表示,對於收購Intel旗下的晶圓廠不感興趣,且若成立合資公司,台積電先進製程技術恐有外流風險。

關稅面

- 2/10,對所有進口至美國的鋼鐵和鋁製品徵收25%的關稅,政策將於2025年3月4日生效,且無任何豁免或例外。(對於在美國生產鋼鐵的企業將有望受惠,但長期仍要鋼鐵產業的供需狀況,目前沒有看到長期利多的趨勢)

- 2/10,川普表示將於2月11日或12日宣布“對等關稅”,即根據其他國家針對美國商品的關稅稅率,調整美國對相應國家的進口稅率,以實現貿易公平性,如歐盟(汽車關稅)、日本(貿易逆差)、中國等。川普特別批評歐盟對美國汽車徵收10%關稅,而美國僅對歐洲汽車徵收2.5%關稅。(不過原先川普是要針對全球課徵10~20%關稅,比原先預期來得少,故對股市影響有限)

- 2/13,川普宣布對等關稅,只要有國家向美國徵收關稅,美國也會徵收同等的關稅,最快4月上路,若以越南為例,近期宣布與美國就關稅進行討論,預期後續各國皆將與美國協調,進行關稅課徵之調整。

雖然本週通膨數有「疑似」升溫的跡象,以及一系列的關稅政策,但觀察10年期公債殖利率並沒有飆升,推測市場仍然更有耐心觀察通膨數據,加上川普本週的關稅政策釋出仍有討論習協商空間,對於整體股市的波動性是較小的。再者,可惜發現美股在DeepSeek事件之後,市場資金更青睞逾AI軟體概念股(AI agent),雖然目前相關類股已經漲多且股價位於相對高階,不過該AI軟體類股的趨勢估計會是長期的,故未來若出線股價修正,建議站在買方思維判斷,AI 硬體類股並非未來沒有機會,而是需要等待更多的利多,期待2/26NVIDIA財報會議是否能釋放出市場重回信心的消息。

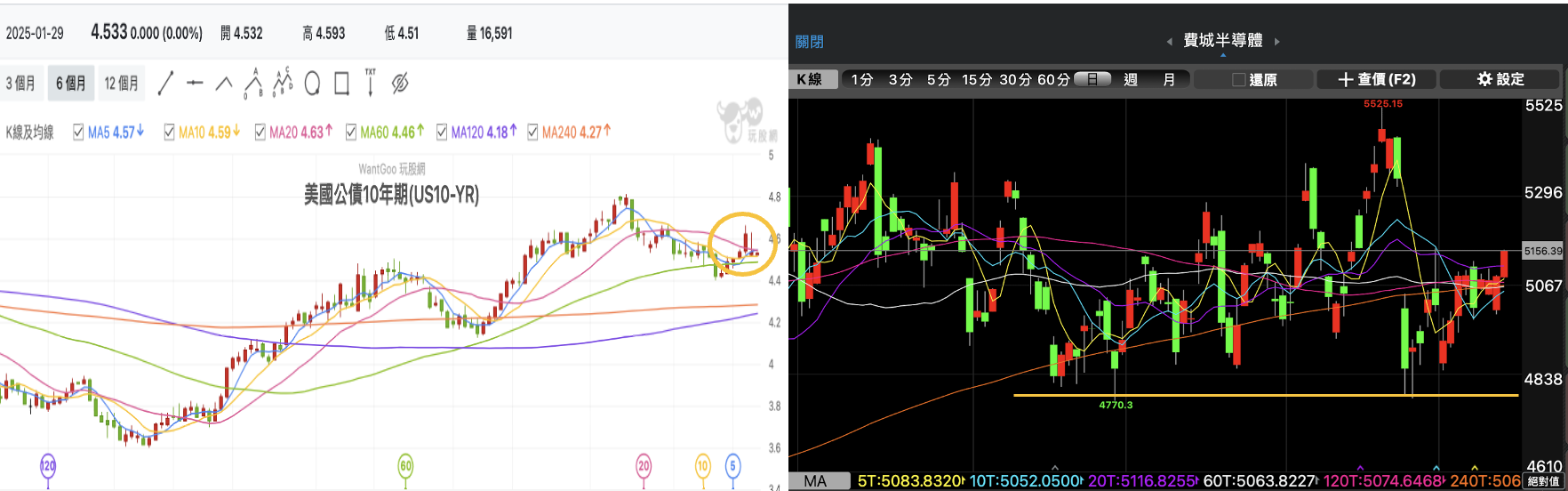

技術面來看,費城半導體指數重新站回所有均線,但在沒有回補1/24的挑空缺口之前,仍然除與區間橫盤狀態,目前看法與上週一樣,4,800點附近(下圖中黃線)具有強力支撐,但要在向上攻擊仍需要時間消化上方套牢賣壓,故建議在沒有出現亮眼的利多消息之前,建議都是逢低佈局,切記不要追高。

資料來源:三竹股市

台股股市分析

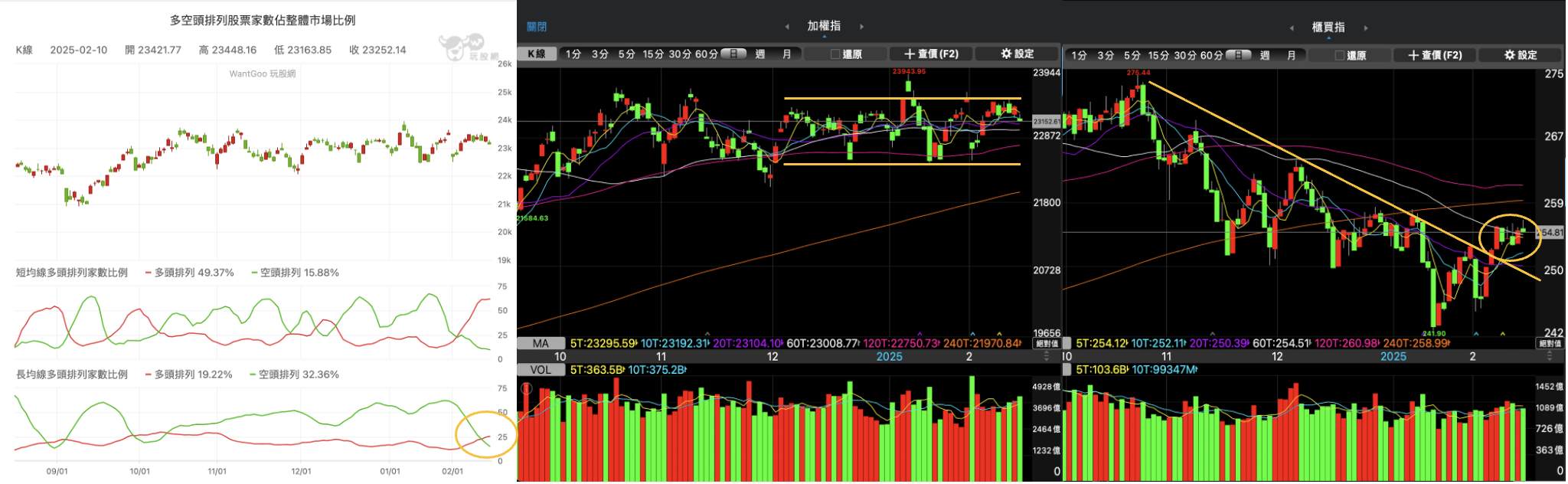

上週五文章提醒,台股加權指數短線漲多,上方還有 1/6 的 跳空缺口 ,及過去 5 個月的區間平台上緣的賣壓,本週加權指數也呈現區間震盪,但同時也有提醒櫃買指數「在上週五突破下降趨勢且週五是出量上漲的,趨勢有逐漸轉好跡象」,本週櫃買指數也站上季線,資金目前是比較青睞於中小個股,細看台股「長均線多頭排列家數,多頭排列仍是持續上升的(空頭排列下降),對於台股的長期趨勢是正向的,故即使本週加權指數雖然下跌 325.66 點,也不用過於擔心,仍可視為區間震盪。

技術面來看,加權指數持續在 1/6 的 跳空缺口 ,及 22500 這邊區間震盪,目前總體經濟還正向的且沒有突發的利空的情況,若下週台股有出現短線回檔時,都先不用過於擔心,反而會是思考逢低佈局的機會,櫃買指數表現就較為強勢,在上週五突破下降趨勢後,本週五站上季線,不過仍要在觀察 1~3 個交易日,若仍保持在季線上方,且挑戰年線的話,未來中小類股的漲幅將有望持續期待。

資料來源:三竹股市

未來股市分析

以下分享,僅為個人判斷,不一定正確,讀者還是要依據自己的投資偏好,審視思考自己的投資決策!

ASIC 概念股還能投資嗎?

上週文章提及,CSP的資本支出持續增加(重心往 ASIC、邊緣運算投入),及DeepSeek帶來潛在的 AI ASIC需求,過去兩週ASIC龍頭-世芯-KY漲勢非常強,已經上漲快20%,而其他ASIC概念股,如聯發科、創意、智原雖然有漲幅,但表現仍輸世芯不小,本週針對ASIC概念股的基本面趨勢做深入分享(看法不一定正確,僅供參考)

- 外資看好台股的 ASIC 產業為世芯-KY及聯發科

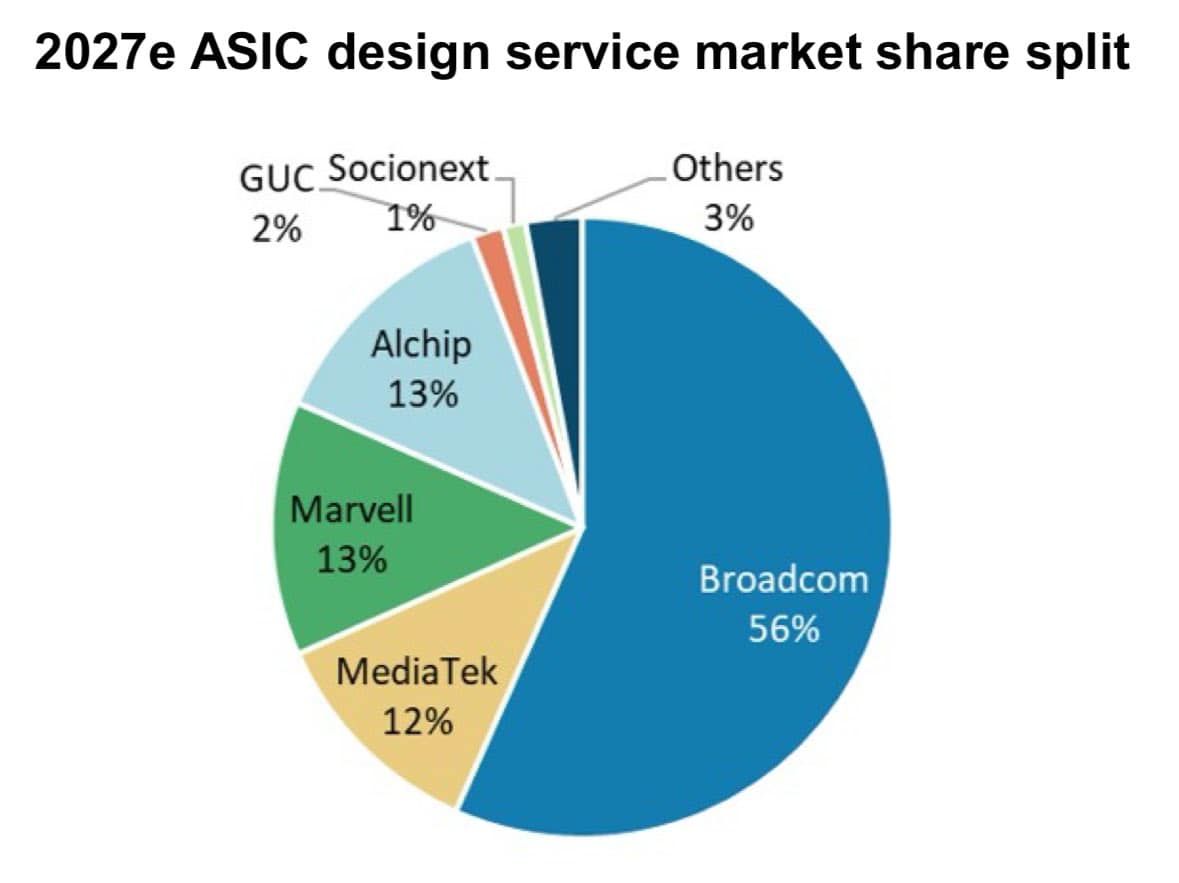

Morgan Stanley 預估2027年的ASIC產業的市場份額,Broadcom佔 56%、世芯-KY 佔13%、Marvell 佔 13%、聯發科佔 12%,創意佔 2%,雖然 ASIC 產業未來有很多變數,但仍可以推估目前外資看好台股的 ASIC 產業為世芯-KY 及聯發科。

資料來源:Morgan Stanley

- 世芯-KY 的訂單能見度、關鍵技術、營收組成有利於股價推升

過去文章有提及,雖然 2025 年世芯-KY 因為 Intel Gaudi 3 晶片下調出貨量且放量時間遞延至 2025Q4,以及與中國理想汽車自研 ADAS 晶片,受美國 AI 晶片限制影響遭到拒絕,目前正在進行重新設計,使2025年營收年增率大約持平或微幅增長,但與 AWS 合作開發之 Trainium 3 目前進展順利,預計今年初完成設計定案(tape-ou),及今年年末開始量產,估計為 2026 年的營收貢獻約 20 億美金(台幣約65,110百萬),券商預測 2026 年 EPS 約130~150元,加上AWS持續推動自研晶片 Trainium4,該案件將於 2025 年底前年底前決定合作夥伴,世芯-KY 已積極為 AWS 設計晶片樣本,再順利取的專案,對於未來營收及估值都有望進一步推升。

再者,細看世芯-KY 的營收組成,約 97% 來自北美,約 94% 來自 HPC(高效能運算),可以得知,未來針對中國 AI 晶片禁令,世芯的影響是極小的,且專注在 HPC 的產品,這也是市場更願意給出更高估值的領域,故世芯未來股價是極有想像空間。

- 創意法說會釋出未來展望樂觀,但營收組成較有疑慮

近期創意法說會表示,2025 年營收約成長 14~16%,NRE 營收續創新高,且 2026 年有望突破,不過細看營收組成,依據最新 202Q4 財報,AI 營收比重約 14%(2025 年約成長至 15%),消費性產品比重雖有降低,但仍有 38%,且中國營收比重占比約 29%(美國約 32%),故以目前資訊,雖然創意有望受惠於 DeepSeek 推動 ASIC 產業快速發展,但整體營收影響股價推升的想像空間。

- 聯發科在 ASIC 領域的上升潛力值得期待,不過也要評估智能手機市場

外資券商,預計在 2026 年將會有超過 20 億美元的 AI ASIC 上升潛力,並在邊緣 AI 計算領域保持增長,在 ASIC 方面,公司表示與 NVIDIA 於 PC、車用領域合作順利,預計相關營收最快於 2026H1 開始貢獻營收,並與更多美國客戶建立合作,在未來 2-3 年有潛力將收入貢獻達到 20% 或更多,可能超過手機業務成長。雖然聯發科營收組成仍在智能手機,不過未來 ASIC 成長也不能小看,只不過在評估股價時,較沒有專注在 ASIC 的世芯及創意純度高。

- 出台晶片三級管制政策,可能使出貨量進一步下 降,將影響世芯在 2025 年的營收。

綜合上述,無論是從產業面的法說會或是外資&本土券商出具的報告,都可以看出 ASIC 產業未來成長具有潛力,本週特別針對特定的台股 ASIC 概念股,給出個人看法,投資人可以斟酌參考,評估投資機會(短線漲多的個股,若基本面長期不變,建議等股價出現明顯修正時,在考慮是否逢低佈局)

延伸閱讀:

矽光子概念股追蹤

延續上週針對矽光子概念股的分享,本週三股價該族群出現大幅修正,並切甚至延續至本週五,上週文章也有強調說「短線漲多的個股建議不要追高,而是等待股價短期回檔的時,再來審慎評估投資機會」,即使產業展望長期正向,短線漲多就是最大的利空,特別是矽光子族群去年就漲很多了,至於矽光子概念股未來股價走勢如何判斷呢?

上週已經針對產業基本面說明,重點有 1.Deepseek 事件推動 AI 軟體應用普及,未來大量的數據將在邊端生成,預期每個工廠的光通訊節點數量會增加 3~5倍,400G 以上的光收發模組預計在 2025 年年增率達到 56.5%。2.本土券商近期與台積電合作 FAU 光纖陣列單元開發的廠商確認,認為 CPO 商業化時程有望加快,最快 2025 年底將可看到首批 1.6T CPO 量產。本週簡單從技術面角度,提供個人看法(沒有買賣推薦,僅為個人意見,不一定正確)。

- 觀察上詮(3363)&華星光(4979)的走勢

上詮(3363)是目前台積電發展 CPO 業務上最主要的合作夥伴,並可能成為NVIDIA主要的 FAU 光纖陣列單元供應商,故即使現在公司還沒有實質的獲利,無法用本益比評估,但只要「未來的夢持續正向發展」,股價也能翻倍再翻倍,若要觀察矽光子概念股是否依然受到市場資金的青睞,上詮為重點指標。再者,華星光是在矽光子概念中有實質獲利的,且訂單能見度高(主要客戶為Marvell, 2025 年有望增加 2-3 家 CSP 客戶,公司目前光模組、CW 雷射產能利用率滿載,估計 2025 年 3~5 倍成長),股價走勢該組群中,在上週五率先創下新高,領先創高的個股具有觀察價值。

- 上詮(3363)技術面

上詮過去一直處於十分強勢的上漲趨勢,即使股價遇到回檔,下跌到月線就能夠止跌,故月線會是觀察重點,若股價有效跌破月線(若跌破三天內沒有站回),短線上股價就有可能走弱,要往前波 2/4 的低點,甚至 1/14 的低點去觀察,故下週的走勢需要特別留意。

- 華星光(4979)技術面

目前股價的月線為 218,前一波 W 底頸線 219~220,週五股價盤中下跌到 216.5 後反彈到 222,疑似股價沒有完全走弱,若未來 W 底頸線 219~220 能夠有強力支撐,並出量上漲站穩月線,未來仍有機會,若跌破W底頸線,可能股價短時間內有走弱的可能,就建議觀察本波的1/20的起漲點或季線是否有止跌。

矽光子產業是有望在 1~1.5 年內看到明顯的成長和突破,但產業前景好不一定就等於股價會上漲,重點在於市場資金願不願意給該族群更高的評價(本益比),因為股價=未來EPS X 本益比,若市場願意給予更高的本益比,或許股價經過修正後還有高點可以期待,但市場資金認為股價已經提前反應未來的價值了,可能創高之後就會持續盤跌,要判斷市場資金是否青睞這個產業或族群,個人會透過技術面&籌碼面判斷,故才會建議觀察上詮(3363)跟華星光(4979)的走勢。

【延伸閱讀】