重點摘要

- 本週通膨預期的升溫,及消費者信心指數的下降,主要仍是政治層面的因素,像是民主黨支持者認為未來關稅造成通膨明顯升溫,但事實上,聯準會有研究關稅對通膨的影響認為是非常有限的,所以這次的通膨問題,還要再觀察 2~3 個月才能確定,所以本週五的 PCE 數據就非常重要,若 PCE 數據能夠釋出利多數據,就能消除市場擔憂。

- 本次 NVIDIA 的財報喜憂參半,簡單來說,「財報及財務預測表現普通,但Blackwell銷售優於預期」,短線恐難推動股價上漲,但長線仍有值得關注的亮點,就是 3/17~3/21的 NVIDIA GTC ,或許市場資金重新重視 AI 硬體類股。

- 市場預期,NVIDIA GTC大會將展示更多關於 GB300、 Rubin NVL288 的新設計,市場認為 GB300 可能的設計改變,將受惠於連接器插槽、電源管理、水冷散熱、BBU、CPO、導軌的相關類股。水冷散熱概念股可以特別留意,主因為像是未來 GB300、NVL144/288,這樣的產品將會提供超強的算力,但同時也會產生非常大的熱能,這些產品會面臨到更嚴重的散熱問題。

- 市場傳出 Microsoft 已取消在美國的部分資料中心租約,引發市場擔憂AI的資本支出是否要明顯放緩,或供給過剩的可能,但依據目前近期的重要產經事件,認為「即使Microsoft有可能在2025H2出現可有放緩,但整體市場需求仍在」。

- 觀察VIX指數判斷止跌訊號,若未來一週 VIX 指數持續上漲超過20,就要持續保守看待,反之,若開始出現下跌回檔,且 VIX 的 K 棒出現高不過高、跌破前低,就有美股、台股就有止跌跡象。

美股股市分析

總經面

- 上週五,公布密大消費者信心指數為 64.9,市場預期為 67.3,前值為 69.3;另外,公布密大通膨預期為4.3%,市場預期為 4.3% ,前值為 3.3%。通膨預期升溫及消費者信心指數下降,使市場擔憂未來經濟成長是否衰退跡象,然而,通膨預期的飆升,主要受到政治層面的因素,像是民主黨支持者認為未來關稅造成通膨明顯升溫,但事實上,聯準會有研究關稅對通膨的影響,認為是非常有限的,所以這次的通膨問題,還要再觀察 2~3 個月,才能確定。

- 上週五,公布 Markit 服務業 PMI 為 49.7,市場預期為 53.0,前值為52.9,反映川普政府開支削減和關稅政策帶來的高度不確定性。

- 上週五,公布 Markit 製造業 PMI 為 51.6,市場預期為 51.3,前值 51.2,製造業 PMI 優於預期,反應川普持續推動製造業回流美國政策,製造業者有提前拉貨的跡象。

- 週二,公布美國消費者信心指數為 98.3,市場預期為 102.7,前值為105.3,創下四年來最大單月跌幅,美國消費者越來越擔心潛在關稅的未知影響,這可能會推動消費者需求,因為他們預計不久的將來進口價格會上漲。

產業面

- 周一 ,路透報導,美國投資銀行 TD Cowen 的分析師表示,Microsoft 已取消在美國的部分資料中心租約,顯示出該公司可能面臨人工智慧 (AI) 基礎設施過剩的情況,引發市場擔憂 AI 的資本支出是否要明顯放緩,然而這個消息「在週末就有傳出」,卻在週一被新聞媒體大肆宣傳,Microsoft也即時回應,表示「2025 年的資本支出計畫維持 800 億美元不變,但會調整基礎設施的投資策略」,另外,基於 Elon Musk 旗下的 xAI 積極擴張 AI 伺服器的採購,且 Elon Musk 表示,AI的建置需要非常積極的投入,算力需求只會持續增加,故資本支出短期並不會結束,僅年增幅會有消減(因基期過高)。

- 週三,NVIDIA 公布第四季季報,營收為 393.7 億美元,YoY+78%,EPS 為 0.89 美元,略低於市場樂觀的預期,其中資料中心收入超預期,達 356 億美元,預期為 341 億美元。預期今年第一季營收將為 430 億美元,符合市場樂觀預期的 420.5 億美元。黃仁勳表示,Blackwell 的需求是驚人的,因為推理AI增加了另一條縮放定律,增加訓練計算可以使模型更智能,增加長期思考計算可以使答案更智能,成功實現了Blackwell AI超級電腦的規模化生產。

單純從技術面來看,截至上週五開盤前,仍是有望突破區間或高檔震盪,但總經數據對於股市的影響程度仍是巨大的,費城半導體指數上漲到區間高點後,若沒有更多的利多消息刺激,一旦遇到利空的總經數據,就容易出現大幅回檔。本週通膨預期的升溫,及消費者信心指數的下降,主要仍是政治層面的因素,像是民主黨支持者認為未來關稅造成通膨明顯升溫,但事實上,聯準會有研究關稅對通膨的影響認為是非常有限的,所以這次的通膨問題,還要再觀察2~3個月才能確定,所以本週五的 PCE 數據就非常重要,若PCE數據能夠釋出利多數據,就能消除市場擔憂。

另外,NVIDIA 財報及展望雖然優於預期但不夠驚艷,仍要觀察週四、週五的費城半導體會如何反應這個財報,短線上的波動無法預期,但可以透過 VIX 指數觀察(詳細分析會在未來股市分析說明)。

技術面來看,費城半導體指數再度跌破年線,但觀察過去三個月的趨勢,目前仍然為區間震盪盤,該指數漲多後遇到利空消息,就容易跌破年線回測前波低點,故年線並非近期觀察的重點,建議觀察前波低點及區間低點是否止跌(約 4,800 點),以及 VIX 指數是否收斂。

資料來源:三竹股市

台股股市分析

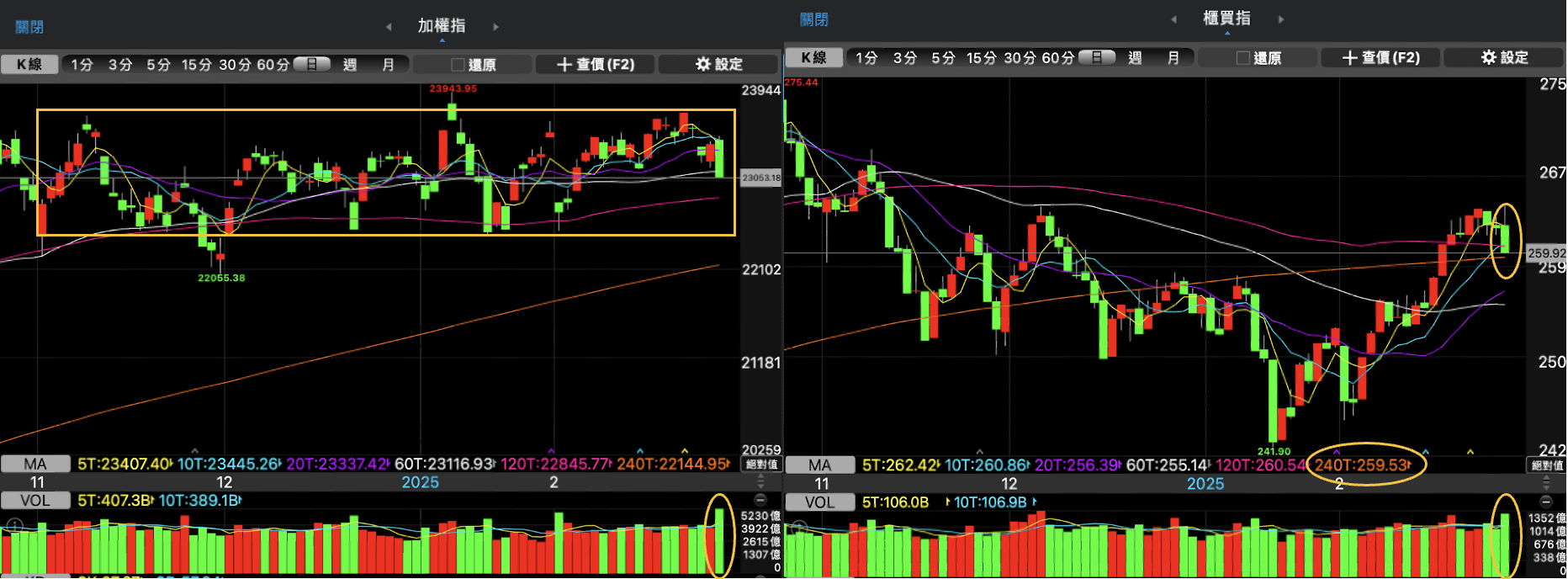

自從受到上週五美股的消費者信心指數下滑及通膨預期升溫影響,加權指數出現大幅的回檔,後續又在 NVIDIA 財報亮點普普及 228 連假的到來,法人機構擔心週四美股大盤會受到 NVIDIA 財報影響,及週五 PCE 數據的不確定性,使加權指數及櫃買指數皆在本週四出量下跌,市場資金,流出半導體類股,反而持續流入散裝、鋼鐵等烏俄戰爭休戰的題材。目前大盤趨勢處於相對疲弱,不過仍要看費城半導體週四及週五走勢,觀察美股市場如何反應,首要關注 NVIDIA 及台積電 ADR 股價變化,以及週五的 PCE 數據(現在市場又重新重視通膨是否升溫),才能有更多資訊來判斷是單純遇到228連假造成的避險賣壓,還是市場信心消失。

技術面來看,本週四加權指數指數出量跌破季線,若週四及週五美股持續疲弱下跌話,加權指數不排除再度回測區間底部(約22,500點附近)。另外,雖然櫃買指數過去三週非常強勁,但週四也是出量跌破半年線,下週必須特別注意,是否能夠在年線有所支撐,若這邊持續跌破,上升趨勢線將被打破,中小個股就要特別小心。

資料來源:三竹股市

未來股市分析

NVIDIA(輝達)財報&法說會解析

本次 NVIDIA 的財報喜憂參半,簡單來說,「財報及財務預測表現普通,但Blackwell銷售優於預期」,以下為筆者認為本次財報&法說會的重點,

- 2024Q4營收略低於市場樂觀的預期,但2025Q1財務預測優於預期

2024Q4 營收 393 億美元(YoY+78%),毛利率為 73.5%,營收略低於市場樂觀預估的 400 億美元,而毛利率符合市場預期。

2025Q1財務預測為,營收 430 億美元,毛利率 70.1%~71.5%,營收優於市場預期的 423億美元,毛利率低於市場預期的 72%,但隨著Blackwell開始順利生產後,毛利率有望在年底提升至74%~76%。

此次的財報跟財務預測,雖然展望仍算優於預期,但不夠驚艷,顯示NVIDIA的成長速度確實出現放緩,不像過去幾季的財報總是能夠給出爆炸亮點的成長,

- Blackwell需求驚人,且Blackwell Ultra計劃在今年下半年推出,GTC大會值得期待

Blackwell在2024Q4帶來了110億美元收入,超出之前預估的數十億美元水平,貢獻了英偉達約半數的數據中心收入,主要是來自大型的CSP的採購,Blackwell預計今年仍然供不應求。

黃仁勳表示,關於第一代Blackwell,Hopper過渡到Blackwell難過度大,從NVLink 8直接升級到了NVLink 72,機箱設計、系統架構、硬件、電源供應等方面都需要調整,但這些問題已經完全解決,Blackwell已經成功量產,但這不會影響下一代產品的推進。

顯示說,GB200確實在生產初期遇到問題,現在營收獲利無法有驚艷的表現,並非是需求端出現問題,是生產交貨上出現問題,但隨著Blackwell生產問題被解決,加上下一代產品將在GTC大會展示,投資人將重點關注 Blackwell Ultra、Vera Rubin及其後續產品。

基於上述兩點,本次 NVIDIA 財報&法說會確實不夠驚艷,短線恐難推動股價上漲,但長線仍有值得關注的亮點,就是 3/17~3/21的 NVIDIA GTC ,或許市場資金重新重視 AI 硬體類股,下一段將說明目前市場期待 NVIDIA GTC 將展示出什麼亮點。

NVIDIA GTC 展望

NVIDIA GTC 是由 NVIDIA 主辦的全球性人工智慧(AI)與加速運算領域的盛會,旨在匯聚開發者、工程師、研究人員、企業領袖等專業人士,共同探討 AI、資料科學、機器學習、電腦圖形學和機器人技術等主題,今年將於 3/17-21 在 San Jose 舉辦 GTC 2025,執行長黃仁勳將於 3/18 (台灣時間 3/19 1AM) 發表主題演講。

市場預期將展示更多關於 GB300、 Rubin NVL288 的新設計,以下是市場認為 GB300 可能的設計改變,

- 網通頻寬增加 2 倍,升級至 800GB 的 CX8 NIC,相較 GB200 為 400GB CX7。

- GPU 有連接器為插槽設計(Socket),以利於維修與降低耗損成本。

- 記憶體設計將採用容量更大的 HBM,使用 288GB HBM3e 12Hi。

- 熱設計功率 (TDP) 進一步增至 1.4kw (GB200 為 1.2kw),並採全液冷設計,每層 compute tray 有 14 個快接頭 (QD) ,相較 GB200 為 6 個。因內部分歧管 (inner manifold) 設計不同,GB300 水冷板模組整體 ASP 可能較 GB200 提升至少 30%以上。

- 電源供應器 (PSU) 容量可能增加至 8kw,且每一機櫃可望配備 6-8 層電源層 (power shelf;每層 6 個 PSU)。 因此,機櫃的總功率將較 GB200 至少增加 30%以上。

- 電容層可能為 GB300 標準配備,備援電池模組 (BBU) 可能為選配(目前GB200 沒有這項的設計)。

- 交換器 (switch)可能採用CPO。

因此,GB300目前推估可能的潛在廠商有,

- 連接器插槽:嘉澤

- 電源管理:台達電、光寶科、貿聯

- 水冷散熱:奇鋐、雙鴻、台達電、高力

- BBU:AES-KY、順達、新盛力

- CPO:上詮、波若威

- 導軌:川湖、南俊

這些 GB300 概念股中,有些是本來就受惠於 GB200,在 2024 上半年就已經有不小的漲幅,後來 AI 硬體經過 GB200 出貨下修的關係,股價已經過不小的修正,若接下來在 NVIDIA GTC 大會中能如期展示新產品規格的升級,這些類股仍有可能評價上修,故這些類股建議讀者長期追蹤及關注。

另外,水冷散熱概念股或許會可以特別留意,主因為像是未來 GB300、NVL144/288,這樣的產品將會提供超強的算力,但同時也會產生非常大的熱能,這些產品會面臨到更嚴重的散熱問題,目前具有潛力具備這的水冷散熱解決方案的奇鋐 、 高力 、 雙鴻 、 台達電 的水冷散熱廠商,就可多加留意後續趨勢。

例如像是近期法人針對雙鴻出具報告,展望 2025Q1 營收將季增個 5-10%,並預期水冷產品營收佔比上揚至 15-20%,主要成長動能來自的伺服器水冷產品拉貨 (水冷板與分岐管)與 VGA 新品,並預期2025年夜冷產品營收貢獻將提升至 40~43%。

雙鴻表示已成為首批進入 GB300 水冷板模組以及分歧管 RVL 的廠商之一,預期 GB300 水冷板模組市佔率將較 GB200 顯著提升,並切入更多新客戶。再者,並未受到Supermicro 財報延遲遞交的因素影響,該專案進展及付款如期,為公司 2025H1 水冷營收之主要客戶。

建議可以留意這些水冷概念股未來在GB300、NVL144/288的相關發展。

AI概念股趨勢追蹤

近期,市場傳出 Microsoft 已取消在美國的部分資料中心租約,引發市場擔憂AI的資本支出是否要明顯放緩,或供給過剩的可能。筆者經過閱讀大量報告,認為說:「即使Microsoft有可能在2025H2出現可有放緩,但整體市場需求仍在」,原因如下,

- Microsoft 這次的調整,估計可能僅是 Open AI 降低對於 Microsoft的依賴, AI Server的需求轉移到Stargate,由 Open AI自行採購 AI Server。

- Microsoft的佈局將擴大至全球,隨著雲端資料中心建置已經兩年,逐漸走向邊緣端,有可能將在其他國家建置資料中心,以利於未來在邊緣端的發展。

- 即使Microsoft放緩AI的資本支出,仍有其他企業的加入,補足AI Server的市場需求,如 Stargate、Apple 未來四年內預計投資5000億美元在AI Server,及xAI預計加大訂單下訂Blackwell伺服器

- Elon Musk表示,AI的建置需要非常積極的投入,算力需求只會持續增加,故資本支出短期並不會結束;Microsoft也表示「2025年的資本支出計畫維持800億美元不變,但會調整基礎設施的投資策略」

- NVIDIA本次財報顯示,存貨天數為 75.15 天,仍處於歷史低點,顯示 AI 晶片的供不應求。

綜合上述,高階算力的需求仍在,距離資本支出要放緩仍有一段距離,以及接下來 NVIDIA 的 GTC 大會展示的GB300、Rubin NVL288,都還有更多的題材,故仍保持年初的看法,對於仍然看好到2025H1(2025H2還太遠暫且不討論)。

在股市出現大回檔的跌幅時,市場就容易有很多鬼故事,這些鬼故事不一定是真實的,但確實會影響到短線的市場氣氛,此時,建議冷靜判斷實際的基本面,確認產業趨勢及公司營運是否有改變,若趨勢沒有改變及未來還有亮點,仍可長期關注,並透過技術面判斷,嘗試逢低佈局。

美股、台股何時止跌?

如上述的美股股市分析及台股股市分析,本週因為消費者信心指數下滑及通膨預期升溫,但筆者認為,是受到是政治層面的因素,長期通膨要升溫機率仍不大,但在有更明確的通膨數據出來之前,市場仍會有賣壓。若長期趨勢仍是正向的話,要怎麼判斷台美股的大盤出現止跌呢?

可以觀察VIX指數判斷止跌訊號,回顧1/27出現的DeepSeek事件,跟川普2/3的關稅政策當時VIX指數飆升至20以上之後,皆造成股市出現全面系統性的回檔,但隨後VIX出現下跌回檔,大盤指數也跟止跌上漲,VIX來到 20 以上就屬於警戒區。

但這次稍微不一樣的是,VIX是緩步上漲,還沒有出現明顯的下跌回檔,代表說大盤還沒有真的出現止跌跡象,故未來一週將重點觀察VIX指數的走勢,若持續上漲超過20,就要持續保守看待,反之,若開始出現下跌回檔,且VIX的K棒出現高不過高、跌破前低,就有美股、台股就有止跌跡象。