1

投資

股感盤後研究室

股感盤後研究室

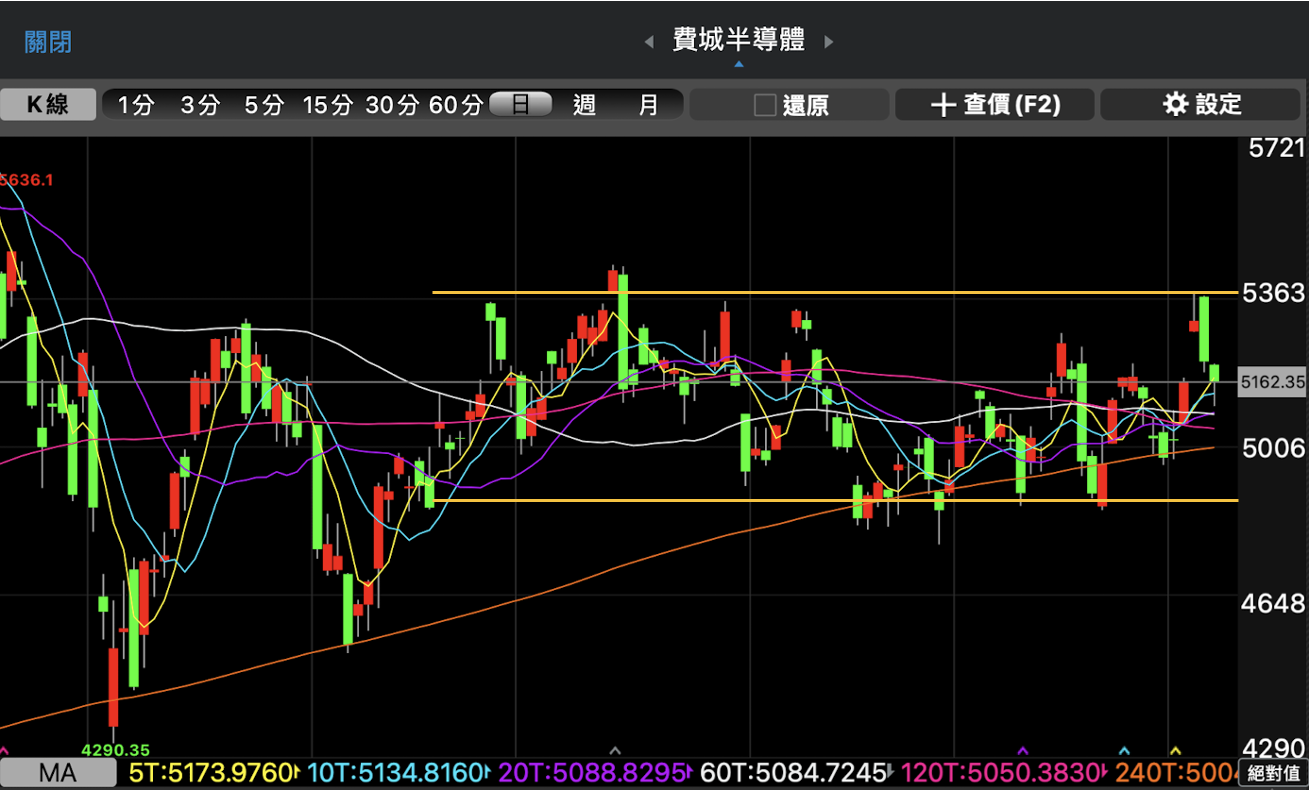

由於上週五的製造業 PMI 優於市場預期,以及本週的 CES 展的兩項利多,費城半導體指數在上週五及本週一出現大漲,且一度突破三腳收斂及 12/16 的前波高點,但隨著 CES 於週二正式登場後的利多出盡,及週二傳出川普打算宣布國家經濟緊急狀態為徵收關稅鋪路的利空,再度使費城半導體出現全面回檔,但這次回檔幅度比預想中大的原因,主要是川普的關稅政策,10 年期公債殖利率急速攀升最高至 4.73%,公債殖利率的攀升,代表市場認為未來 FED 會因為官位議題,使未來降息幅度大幅縮減,將影響科技股的估值下修,另外,殖利率「短期」內攀升太快,將不利於股市,因為市場資金就會選擇流到低風險及高殖利率的債券,拋售風險性資產的股票,故未來必須隨時注意 10 年期公債殖利率走勢,若短期再度攀升,就影響股市在短線上出現明顯回檔。

從技術面來看,雖然費城半導體指數在上週五及週一是有出量上漲的,但週二卻也突然來一個出量下跌,使三角收斂的突破失敗,再度重新回到區間震盪格局,目前仍無法從技術面推估趨勢,僅能推測目前下方強力支撐為 12/20 的低點(約 4,853 點),上方壓力為 1/6 的高點(約 5,381 點),仍要看本週五晚上市場對於非農數據的看法,及1/20川普典禮的演講,才能判斷未來可能的方向,目前仍建議短線漲多要適當調節,下跌過多時要逢低買進。

(本週五非農就業數據,市場預期為 16.4 萬人;失業率為 4.2%,該數據不能太差也不能太好,太差會有經濟衰退風險,太好會有 FED 降息機率降低可能)

資料來源:三竹股市

本週加權指數及櫃買指數在上半週都還算十分強勢,但從週三開始,卻因為及週二傳出川普打算宣布國家經濟緊急狀態為徵收關稅鋪路的利空,還有川普的關稅政策,10 年期公債殖利率急速攀升最高至 4.73%,讓科技股及半導體股受到嚴重賣壓,雖然加權指數跌幅不深,但櫃買指數下跌幅度驚人,一度有突破年線的可能,又再度出量跌破 12/16 的前波低點,中小個股幾乎受傷慘重,除了晶片禁令和關稅政策之外,另一個主因是台股 1/22 就要封關了,目前股市太多不確定的地緣政治,使市場的丙種資金快速的從股市撤離,而丙種資金多半影響的是內資主導的中小型股,故櫃買指數相對加權指數來說跌幅更大。

從技術面來看,加權指數雖然一度出量站上 2024/10/18 的跳空缺口,但又再次跌破,持續處於一個區間盤整的格局,下檔空間一樣先看 22,500 點附近;櫃買指數就比較慘了,週五跌破一度跌破 12/16 的前低(250.10),觀察是否在這邊出現止跌,過去跌破前低後,就有出現帶量的破底翻上漲,若有出現盤勢仍還可以謹慎樂觀看待,若持續走跌,就需要保守謹慎。

資料來源:三竹股市

下週四(1/16)將舉辦台積電 2024Q4 法說會,台積電法說會的內容一直都是全球市場重點關注對象(在過去文章已強調很多次),因為他的客戶涵蓋整個半導體產業,台積電給出的未來展望,等同於半導體產業的未來趨勢,除此之外,台積電的股價走勢是台股的重要指標,主因是台積電是台股最強的公司,而股價的估值來自於「未來EPS X 本益比」,在未來 EPS 部分,台積電無用置疑仍會持續成長,重點在於市場給予台積電的本益比,如果市場給予台積電本益比能夠更高,其於個股就也能給予更高的評價,要推升本益比擴增,就要有夠強的成長性(基本面),因次重點關注台積電的法說會展望,將影響未來 AI Server、散熱、電源管理、ASIC、CoWoS、CPO等概念股的走勢。

以下幾點為市場聚焦的重點及預期(2024Q4財報已經不是重點,重點是台積電未來的財務預測跟產業展望)

依據過往經驗,台積電在 2024Q1 法說會給的預期會較為保守,但通常都能超乎原先的預期,上次法說會後大漲主因為毛利率的預期高出預期,及 AI 半導體週期循環才剛開始,本次關注是否會給出2025年的全年度各產業的展望、毛利率指引、資本支出、半導體週期循環看法。

投資人務必要留意市場對台積電的預期,展望「好」還不夠,要能夠有「更好」的展望,才不會出現法說會後短線大幅度的回檔資人需要留意市場對台積電的預期,展望「好」還不夠,要能夠有「更好」的展望,才不會出現法說會後短線大幅度的回檔(若出現大幅度回檔,以長線其投資角度,或許也是一個進場加碼的時間)。

筆者從 12/27 的文章有提醒說進入到2025年,股市的波動將會放大,上漲要適當調節,下跌凡而要趕買,本週台股加權指數在週一、週二大漲接近 1,000 點後,因為 CES 展的利多出盡,拜登晶片禁令、川普即將就任的不確定利空,使台股出現大幅度的回檔,雖然加權指數並沒有碟很多,但主要是台積電沒有大跌的關係,但其餘個股幾乎出現大幅度的回檔,週四、週五都有4%~7%的跌幅,其中也有基本面優異的個股,該如何應對這個盤片?

筆者認為,這次的大跌是因為美國總經數據表現太好,使降息的預期大幅下滑,加上川普即將上任,「短線上」10 年期公債殖利率的飆升,影響到股市的估值跟資金流入,市場需要時間去消化這些消息,但前段提及基本面展望仍好的情況之下,即使「短線上」10 年期公債殖利率的飆升,也低機率會使股價一直處於弱勢空頭的趨勢(除非基本面成長放緩或出現大問題),故假設「長線趨勢」仍看好,在每次崩跌的時候,都會站在買方等待止跌及逢低佈局,如何判斷市場反轉呢?每次的狀況都不一樣,以下提供個人這次會觀察的指標(不一定正確,若不認同看法是正常的)

上述的第1~3點屬於大盤的判斷指標,第 4 點為個股判斷指標,供讀者參考,目前技術面來說,依照近期的慣性及假設仍為多頭盤的話,櫃買指數估計準備要有反彈,但看到外資期貨未平倉空單仍在極端值,就會謹慎小心,個人操作上,若櫃買指數有出現反彈,會開始分批佈局,若運氣好上漲再持續加碼,若沒有看到反彈就會持續保守,持續觀察優異基本面的個股的走勢(技術面&籌碼面)。

以下簡單說明個人關注的 AI 概念股,12 月的營收表現及未來看法,

鴻海:

12月營收月減 2.6%,年增 42.3%,季減幅度減少及年增成長的主因是GB200伺服器小量出貨以及通用型伺服器需求回溫所帶,但券商指出,鴻海目前仍在調整水冷設計問題,雖近期出貨恐有遞延,使 2025Q1 營收遞延至往 Q2-Q3,且手機代工競爭加劇,中性看待營運發展。

廣達:

12月營收月減 2.1%,年增 49.9%,季減幅度減少及年增成長的主因是 GB200 伺服器小量出貨,及筆電出貨量月增19%,券商指出,近期出貨恐有遞延,使 2025Q1 營收遞延至往 Q2-Q3,但預期營收將呈現季增趨勢,預計將於 2025Q3 明顯拉升,且預估 2025 年 AI 伺服器營收皆年增三位數,2025 年達伺服器營收之70%以上,持續正向看待。

大家都「已經」知道鴻海跟廣達都同為 GB200 伺服器的主要供應商,在已知的情況下,若股價沒有「超出預期」,股價要有明顯的成長就比較困難,除非未來在GB300或是北美CSP廠商釋放出更多意外的利多,在操作上就會建議一定要逢低佈局,因為下檔時仍有營收獲利支撐,但要再出現明顯上漲波段,就要有亮眼的利多消息,否則進場追高就容易受傷(除非短線操作),鴻海建議觀察前波一點 179 附近、廣達觀察 271~277 附近有無止跌,以目前現有的資訊,認為廣達的成長型會再更高一點,來自於 AI Server的成長率高於鴻海。

台達電:

12 月營收月增 5.7%、年增 22.2%,券商推測液冷散熱解決方案開始出貨及伺服器電源需求持續成長,抵銷汽車電子需求疲弱,台達電受惠 AI 伺服器帶動電源內容價值提升、伺服器被動元件需求續增,且自動化已落底將溫和回升,持續正向看待。

筆者認為,台達電的營收表現十分亮眼,符合過去法說會提及,營收會隨著 CSP 的 AI 需求增加,持續穩健成長,技術面來看,台達電在本週二股價再度創高,雖然下半週出現回檔跟跌破月線,但可觀察前波低點412附近有無止跌,且目前大戶籌碼屬於相對集中(本週大戶籌碼還未公布)及今日盤勢不佳之下仍收紅,可留意關注。(但券商目標價約 460~500,需要提防是否還有上漲空間)

散熱族群

奇鋐、雙鴻12月營收都呈現月減但年增,健策、晟銘電12月營收皆創歷史新高,整體散熱產業仍十分正向(上週文章有分析過),但這週整個族群下跌幅度都非常大,尤其是奇鋐、雙鴻更是持續跌破前低,個人建議可觀察健策、晟銘電股價走勢,這兩檔實際營收及展望目前明顯較為優異的個股,若沒有出現止跌,整個散熱族群就比較難出現落底反彈。健策、奇鋐、雙鴻都有在低檔出現量增下跌,若下週沒有持續往下,或許是一個可以觀察的點位。

【延伸閱讀】

股感盤後研究室

超好賺!

每天都有任務能拿獎勵,快點擊查看!