1

財商

繼上一篇討論長期投資進場時機重要嗎?用數據說真相(一),我們發現若是單筆投資,進場時機不同可能會造成極大的差異,但是,我們也發現若是另外搭配規律的定期定額,是可以讓進場時機造成的差異大幅縮小,拉長時間來看,第一筆投入的進場時機就不再那麼有影響力。以上,大概就是許多倡導長期投資,呼籲不要擔心進場時機的投資老師們下的結論。這樣的結論沒有不好,畢竟大部分的投資人透過這樣紀律的定期定額投資,就已經可以獲得不錯的報酬。但是,其實將定期定額的概念考慮市場擇時,互相做結合形成一套系統化的定額下單方法,更可以大大增進投資組合的報酬率!今天讓我們透過數據來仔細看看:

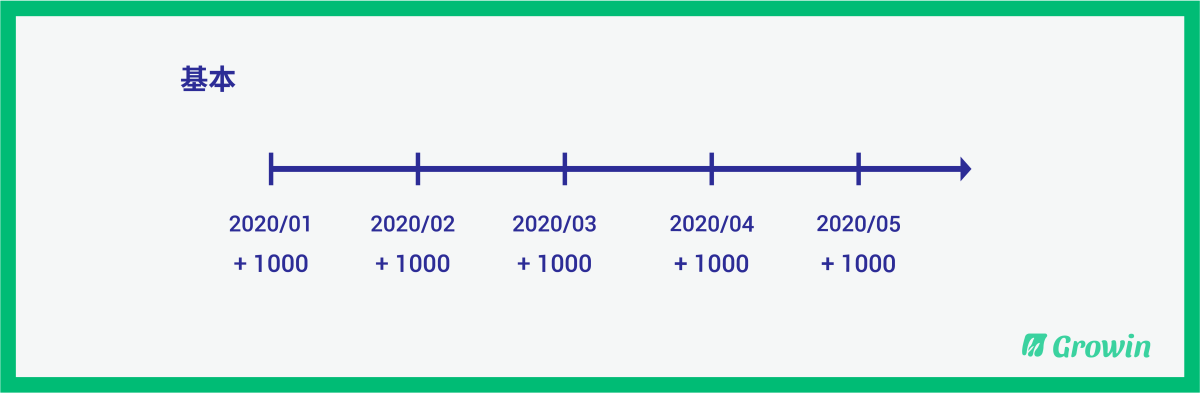

首先,我們以許多投資人喜歡的基準投資組合 70% VTI + 30% IEF 作為測試標的,假設我們每個月調整回 7:3 這樣的股債比例,每個月底定期投資 1,000 元,這樣規律的執行如下圖(ㄧ)所示:

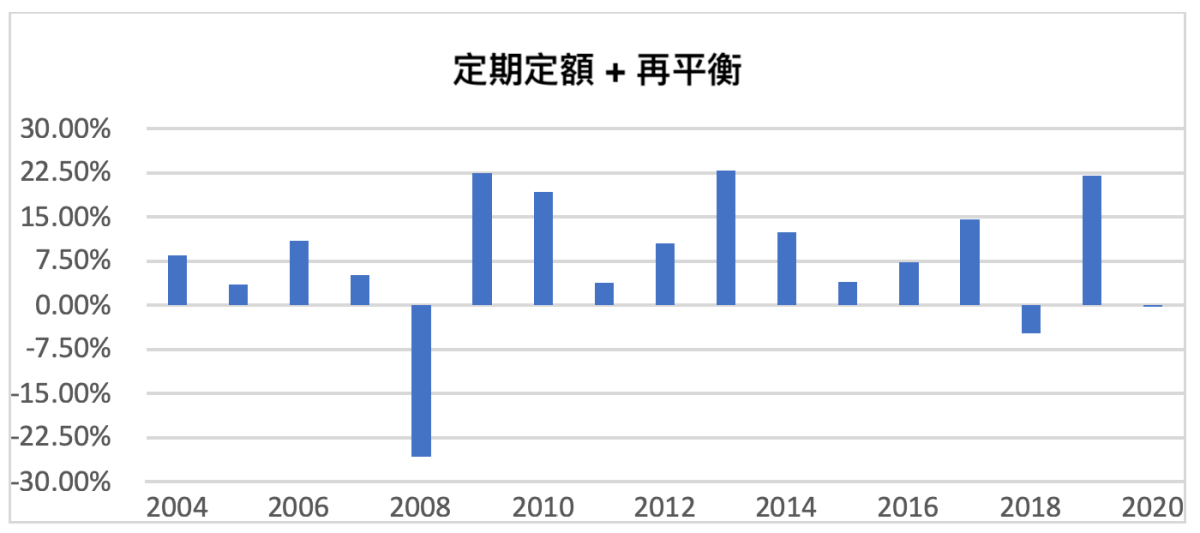

若我們從 2004 年開始回測至 2020/05,可以得到如下的報酬率:

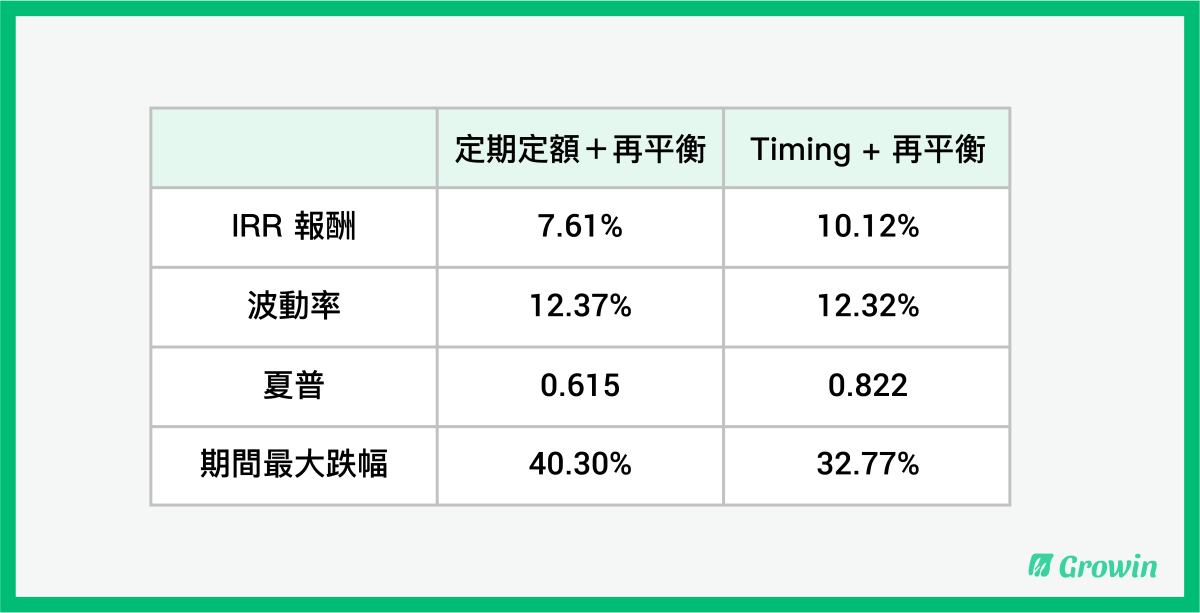

可以看到透過定期定額投入,可以創造不錯的 IRR,年化報酬達到 7.61%,波動率大造成夏普指數較不理想,同時有高達 40% 的最大跌幅發生在 2008 年。

現在,我們改變策略,讓原本定期定額下單的方法多一點變化,考慮一些市場擇時的方法。我們的目標一樣是每個月加碼 1,000 元,但如果該月發生了市場短期超賣的情形,我們可以提早投入這 1,000 元。這邊我們分享一個簡單方法,選用 2 期的 RSI 並且平滑數值,作為我們衡量短期是否超賣的指標。我們的更新的定額策略如下:

『如果該月短期的指標在超賣區(低於 20)三天,我們則提早進場; 如果該月都未滿足此條件,則一樣在月底投入 1,000 元。』

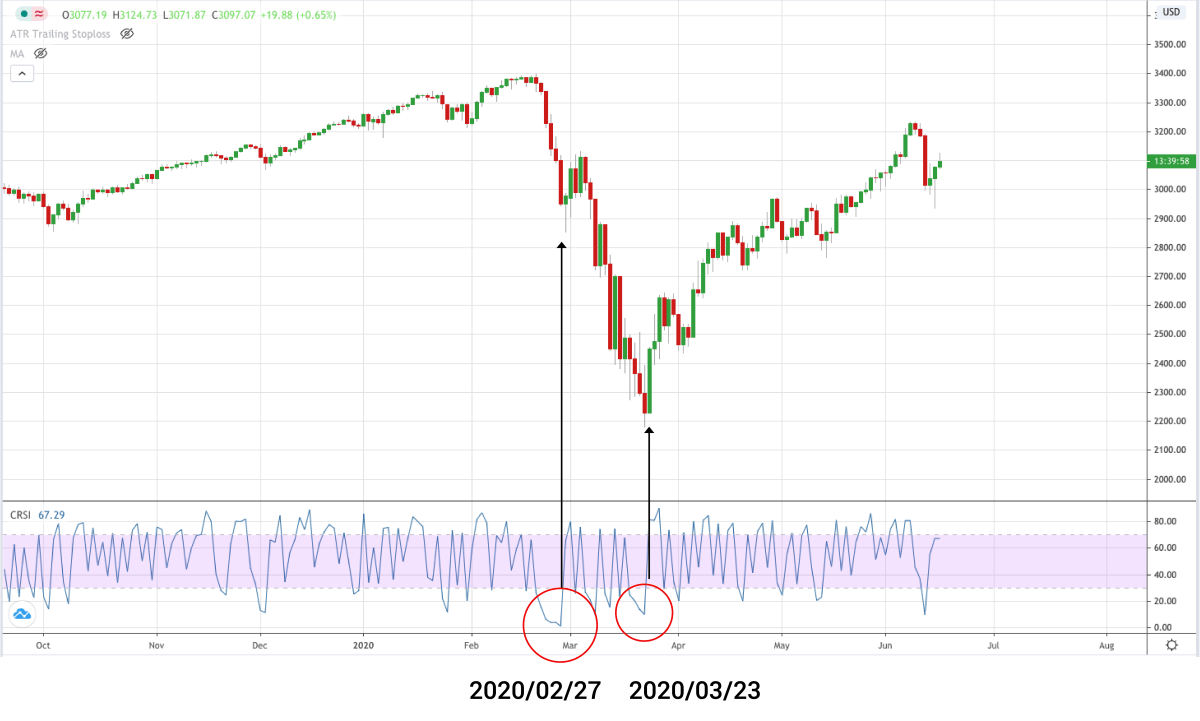

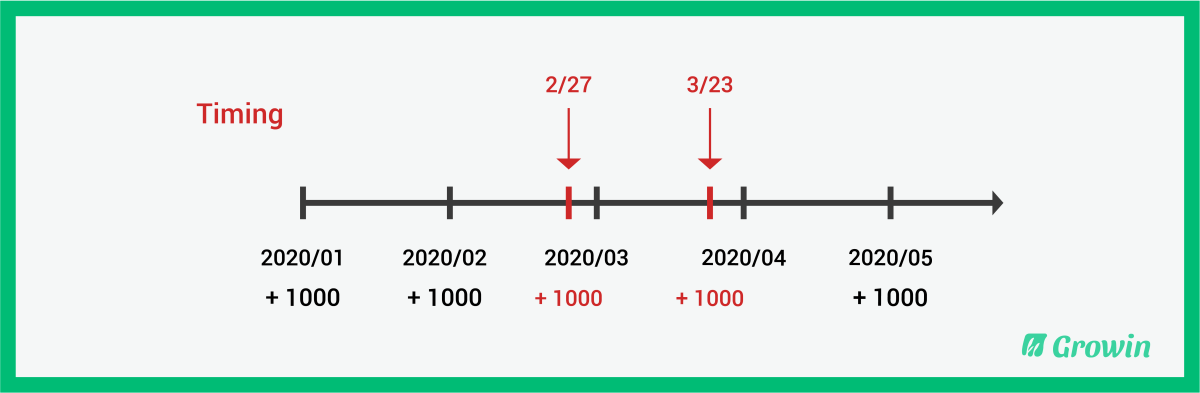

以下舉 S&P 500 2020 年K線圖(資料來源:TradingView )當做例子:

在 2020/02/27 以及 2020/03/23 都滿足了上述條件。

所以從原本圖(一)的每個月底投入,我們的進場時機會如下圖(二)所示:

看似簡單的定額投資時間的調整,同樣的期間,我們創造出了驚人的報酬改善:

我們可以看出相較於原本固定的定期定額方式,考慮簡單的進場時機,各項數據均有明顯的成長。尤其是 IRR 報酬增加了 2.5% 之多,這在長期投資上將創造出極大的投資差別。再來我們看看每年的年化報酬比較:

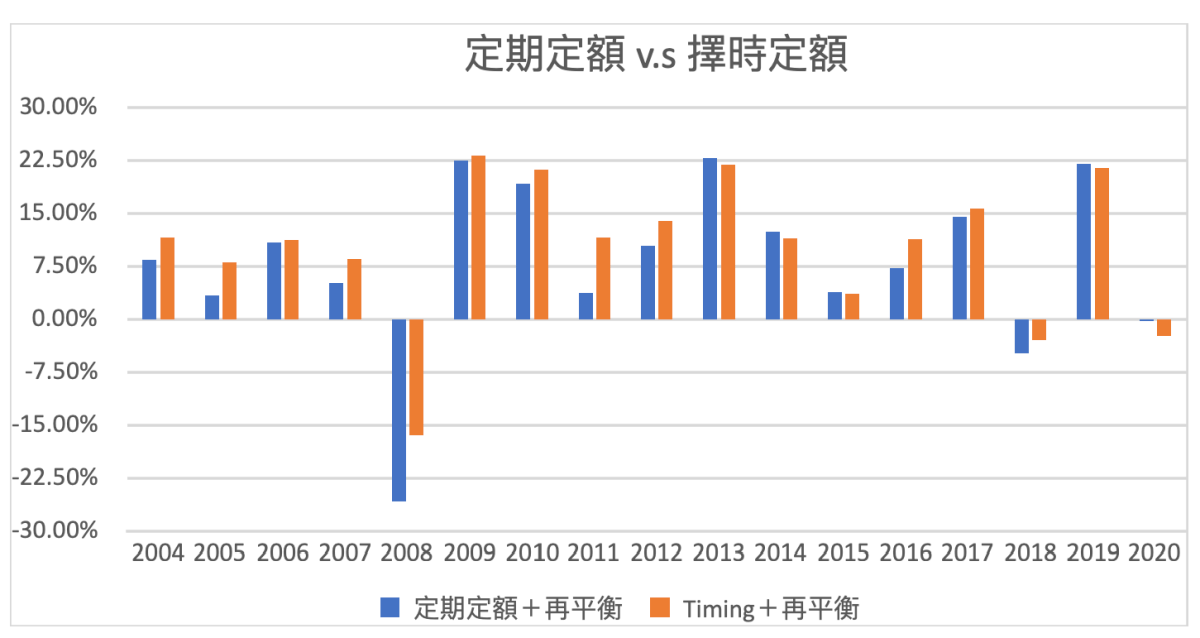

在過去 17 年的期間內,有 12 年透過上述擇時的規則可以有較好的年度表現,同時也可以注意到,在市場發生較大的跌幅時,也會有較小的跌幅。

很多投資人認為長期投資搭配定期定額,讓進場時機變得不重要,這並非正確。對於初始資金投入的時機,定期定額的確可以削減其重要性,然而若考慮將定額投入也考慮時機的話,更可以創造更好的長期績效。此篇我們透過數據,用一個簡單的擇時方法來做實驗,可以明顯觀察出其帶來的成效。投資人可以根據自己的經驗,建立一套紀律的方法做測試,幫助改善長期投資績效。

本文轉載自:都定期定額了,進場時機還重要嗎? 用數據說真相(二)

《Growin》授權轉載

【延伸閱讀】

【相關連結】

超好賺!

每天都有任務能拿獎勵,快點擊查看!