1

產業

近期很火的SaaS(Software as a Service軟體即服務)公司股價表現不輸「FAANG」(Facebook、Apple、Amazon、Netflix、Google),ServiceNow即其中之一。從 2012 年上市當日收盤價 24.6 美元,一路穩定上漲,至 2020 年 8 月底漲幅達到 1959.4% 。到底ServiceNow的財報有何魅力,能受投資人青睞,接下來我們將透過財報分析來徹底了解ServiceNow特性所在。

本篇重點:

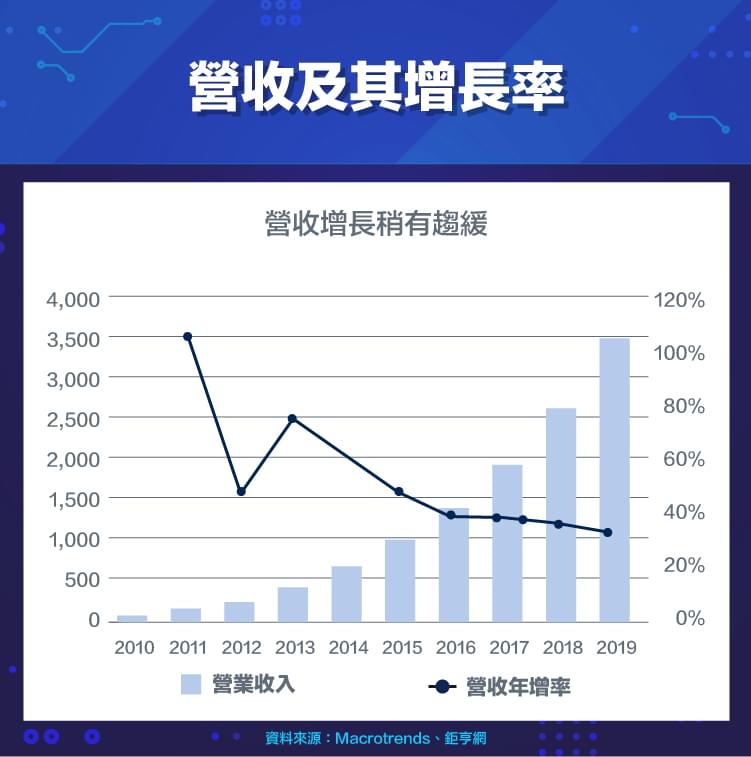

截至 2019 年底,ServiceNow的銷售額達到 34.6 億美元,年增 32.6% 。營收的成長自 2013 年以來就不斷減慢,但在 2016 年之後仍保持在 30% 以上的成長,基本上進入穩定期。即使在新冠疫情之下, 2020 年上半年營收仍然成長 30.5% ,維持強勁的成長

ServiceNow的營收能有如此迅速的成長主要歸功於大型客戶數(年度合約價值(ACV)> 100 萬美元)的增加,這部分客戶貢獻ServiceNow一半以上的營收,其成長與營收成長接近。此外,這些大型客戶多為 G2K 成員(富比士全球 2,000 強企業), 2018 年覆蓋了 833 家 G2K ( 2019 年公司不再揭露該數據),換句話說,ServiceNow透過 G2K 客戶提高了公司的聲望和信譽,帶來更多大型客戶,產生更為穩定的收入。

至於ServiceNow三大獲利指標表現如何呢?公司毛利率自 2012 年上市以來逐年提高,同時營益率及淨利率至 2019 年也分別達到 1.2% 和 18.1% ,連續虧損多年後,首次實現獲利。 2012 年至 2019 年,公司毛利率提升 19.7 個百分點,營益率提高 16.6 個百分點,可見公司獲利最大原因是毛利率提升所致。

註: 2019 年淨利率高於營益率主要是受到遞延所得稅退稅影響。

而ServiceNow毛利率回提升則是受惠於產品組合。公司的收入來自三個部分,分別為數位工作流程產品、ITOM(IT營營運維修修管理)產品、專業服務及其他。其中數位工作流程產品和ITOM產品合稱訂閱收入,一般按年收費,營收占比超過 90% 。

此外,訂閱服務毛利率顯著高於專業服務及其他產品,營收占比亦不斷增加,且隨著數據中心的使用效率和規模效應發酵,訂閱服務的毛利率自上市以來也逐年攀升,帶動公司整體毛利率的提升。

另一方面,客戶流失率低是ServiceNow的最大特點。自 2012 年以來,每年產品續訂率都維持在 95% 以上的水準,客戶黏性高,將可為公司帶來源源不斷的現金流。

ServiceNow的財報顯示, 2019 年公司自由現金流達到 9.7 億美元,自 2012 年以來,自由現金流始終為正,對於新創且才剛實現獲利的公司而言,實屬難能可貴,表現算是相當優秀。

此外,由於訂閱服務的用戶按年提前收費,因此這些預收款項將會是財報中的遞延收入(資產負債表中屬於負債), 2019 年佔公司總負債的 57% 。另一方面,公司有息負債皆為可轉換高級票據, 2019 年底餘額為 6.95 億美元,佔總負債的 18% ,轉換價格遠低於目前公司股價。由此看來,ServiceNow幾乎沒有需要償還的債務,財務結構相當穩健。

ServiceNow以SaaS模式提供客戶IT服務,自上市以來營收不斷成長,隨著規模效應發酵,三大獲利指標提升。ServiceNow如同其他SaaS公司,以訂閱模式來招攬客戶,隨著企業核心營運對軟體倚賴日深,用戶忠誠度、黏性高,這也帶給ServiceNow源源不斷的現金流。ServiceNow除了核心IT管理服務平台外,也積極擴展其他非IT領域如人力資源、財務服務、客戶服務管理等,將有助於公司未來營收的持穩成長。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)

訂閱制後的營收變化_.png)