1

投資

作為隱形牙套的發明者與唯一龍頭公司,財務表現狀況如何?

本篇重點:

隱形牙套主打愛美人士在矯正牙齒時,不必經歷一段醜小鴨變天鵝的過程,獲得大眾喜愛,除了經濟較不景氣的 2008 、 2009 、 2015 年以外,大致都維持 2 成以上成長。

從 2005 年至今年均成長率約 19% ,在 2017 年即便重要專利到期,使用隱形牙套矯正牙齒不再是愛齊科技的專利(當然愛齊科技還是有其他 3D 列印、口腔掃描的專利在手,並持續研發中), 2018 、 2019 年都還是維持 2 成以上成長。當時很多市場專家到期時預估愛齊科技會從年均 20% 成長率,掉到 15% ,看來被愛齊科技狠狠打臉。

目前隱形牙套佔整體矯正牙齒市場滲透率僅有 1 成(戴傳統金屬矯正器還是目前主流),可開發市場空間還相當巨大,成長動能似乎還看不到盡頭。

隱形牙套中非北美地區的營收比重從 2019 年的 23% ,爬升到 2019 年的 43.5% ,未來預期會持續增加,隱形牙套在北美以外的市場採用的機率相對北美來的低,這主要與隱形牙套的費用在北美以外地區與傳統牙套的價差較大有關。

以中國市場為例,隱形牙套的費用平均約 4 萬人民幣,傳統的平均約 1.5 萬,價差高達 2.5 倍左右,台灣的情況也差不多,分別是 20 萬台幣與 8 萬台幣的差距。不過在美國隱形牙套與傳統的治療費用平均分別是 5000 美元與 4000 美元的差距,相對來說,沒這麼高檔更為平易近人。

這可能與隱形牙套在推廣初期,各種訓練費用、佣金、規模經濟相對不夠等因素有關,愛齊科技在 2010 年時,國際醫生訓練還以歐洲的比重最大,近年才逐漸轉向亞洲,隨著能幫助愛齊科技銷售隱形牙套的亞洲醫生已經增加,未來矯正費用有望降低,市場也可更快速成長。

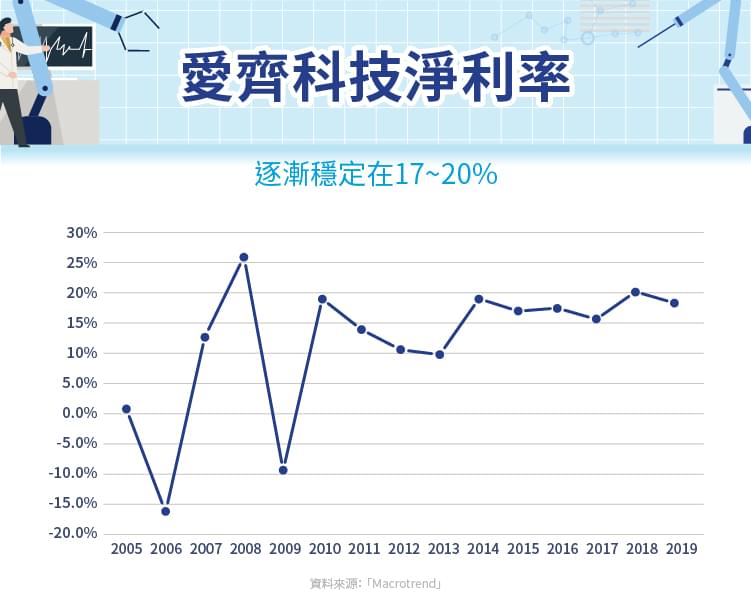

雖然愛齊科技的營收 2005 年以來都是很穩定的成長,不過 2010 年以前,獲利較不穩定,隨著營收規模擴大後,獲利逐漸穩定,近幾年淨利率穩定在 17 ~ 20% 。

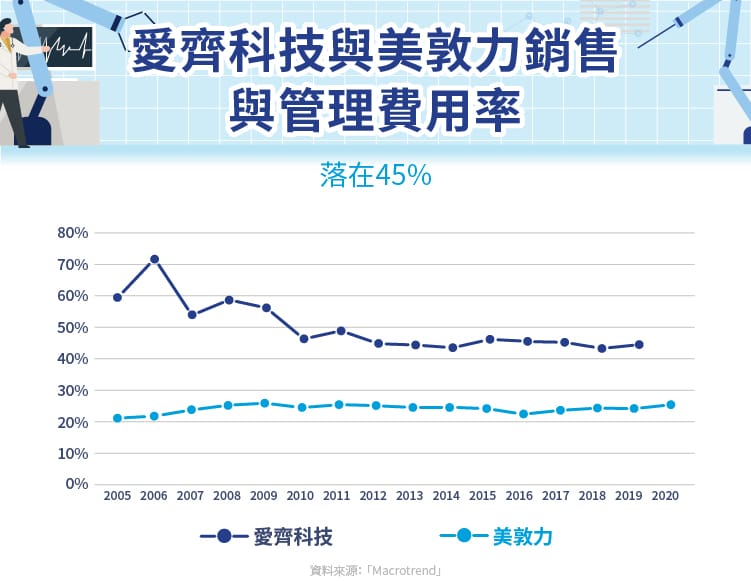

對營收年均成長 20% 、產業成長動能有 15 ~ 20% 的公司來說,降低成本肯定不是首要考量,市場推廣、擴大營收規模才是最重要的,近幾年愛齊科技銷售與管理費用率大約落在 45% 左右。

與成長率較低的醫材巨頭美敦力(Medtronic, MDT-US)、史賽克(Stryker)等比較,它們的銷售與管理費用大致在 30 ~ 35% ,另一同業牙科設備巨頭Envista,過去三年費用率落在 37 ~ 39% ,雖比一般醫材公司略高,還是遠比愛齊科技低。

可推測愛齊科技未來銷售與管理費用率,至少有 5% 下降空間,淨利率至少有 5% 上升空間,淨利與EPS則至少有 25% 的增加空間,當然公司認為市況很好想加速推廣,就還不會下降。

註:美敦力的 2020 財年結束在 2020 年 4 月 30 日

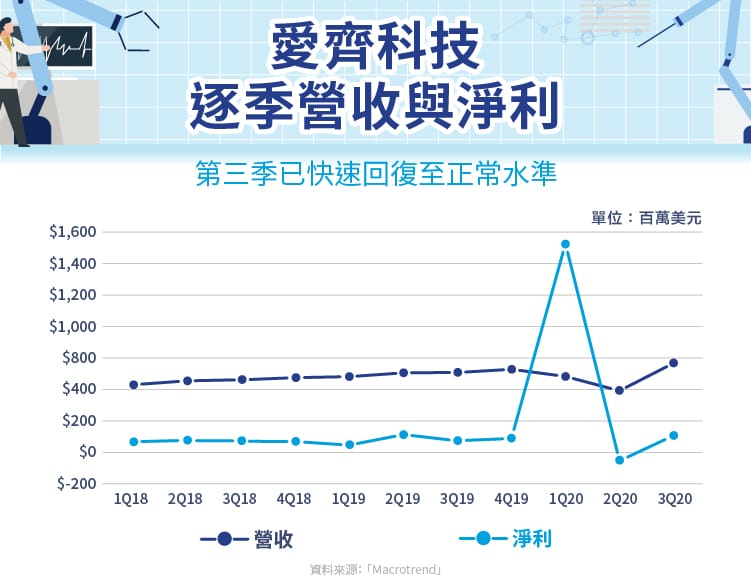

愛齊科技在 2020 年第二季的營運被新冠疫情奇襲,營收斷崖式跳水 41% ,也創下近年來少見的單季虧損,畢竟美國因為新冠疫情導致一般性的門診人數大幅下降。不過在第三季營收已回到年增 21% ,淨利也接近近年單季最高水準。

註: 1Q20 淨利突然跳升主要是有一筆一次性約 15 億美元的遞延所得稅利益

愛齊科技營收成長強勁趨勢明確,淨利率未來也還有提升空間,短期受新冠疫情影響但也快速恢復。只是公司一年約賺 5 ~ 6 美元,股價已高達 470 美元,本益比超過 80 倍,股價是否還有獲利空間就需要仔細思考。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!