1

商業

過去幾個月的新冠疫情對美國的零售商來說不啻是一場浩劫,民眾減少出門,零售業者面臨關門大吉的危機。身為全球最大的零售業者Walmart(沃爾瑪),因其不可或缺的業務,加上過去對線上網購平台的投資,在這次的挑戰中挺了過來,股價還創了新高。接下來我們將分析其財報,了解Walmart的經營績效是否就反映了股價的走勢。

本篇重點:

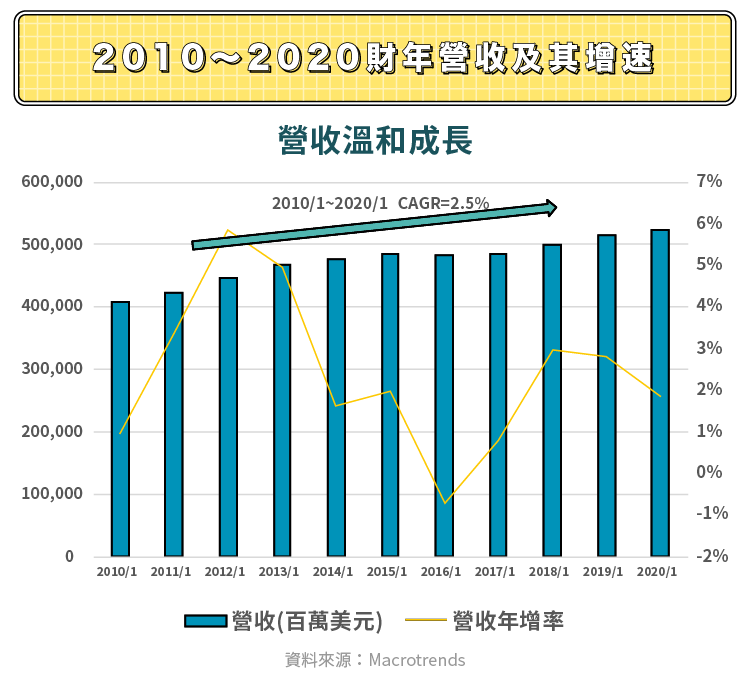

成立超過半世紀的傳統零售商Walmart,2020財年營收超過5,200億美元,維持全球最大零售商地位不墜。自2010財年以來,Walmart營收以CAGR(年複合成長率)2.5%增長,然而這期間因電商的興起及Costco的夾擊下,2013財年Walmart營收增長開始放緩,2016年公司大刀闊斧,改變形象,大力發展電子商務,2017財年營收增速才有所回升。今年上半疫情期間,公司營收增長更加速至7.1%,2021財年第二季的營收更創下31年來新高,可以看出Walmart因銷售民生必需品及擁有強大的網購而受惠。

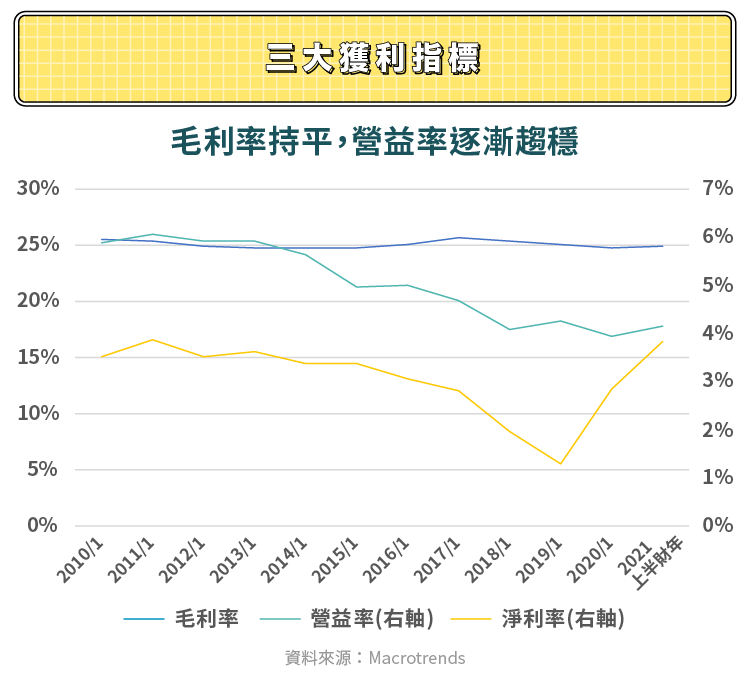

由於Walmart採行“盡可能地降低成本,並將省下來的錢回饋給消費者“的策略,因此在以價制量下,公司將毛利率維持在相當穩定的25%左右水平。而近幾年因公司持續致力於電子商務的發展,因此營業費用增加,營運成本攀升,導致營益率與淨利率自2014財年就持續下滑,直至近期電商效益逐漸顯現,才出現持穩回升的跡象。

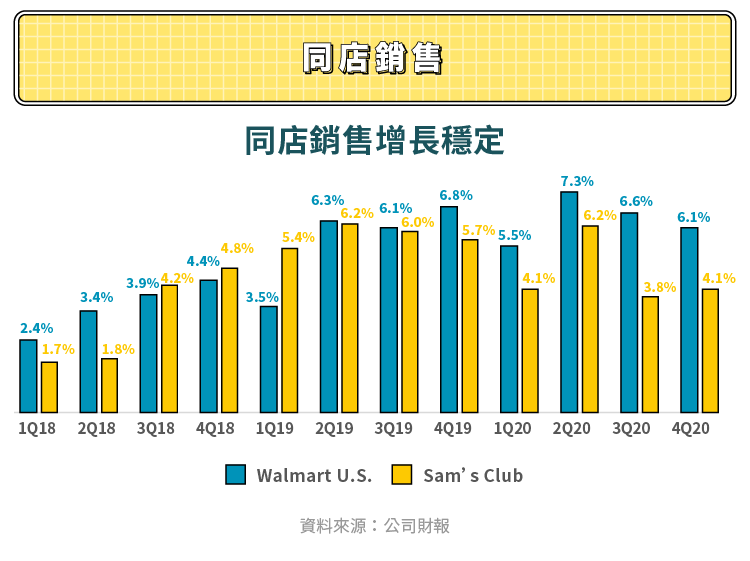

此外,觀察傳統零售業者另一個重要指標為同店銷售。不管是Walmart美國或是山姆會員店(Sam’s Club),2018~2020財年同店銷售(不計燃料,因受價格波動大)皆維持穩定的增長。而受惠疫情導致消費者紛紛上網購買食品雜貨、清潔用品等貨物,以及政府的紓困計畫大幅提升一般商品的需求,2021財

年上半年的新冠疫情期間,第一、二季同店銷售(不計燃料)分別更大幅度躍升至10%和9.3%。不過執行長Douglas McMillon表示,隨著政府紓困金減少,預期同店增速將恢復中低單位數正常水平。

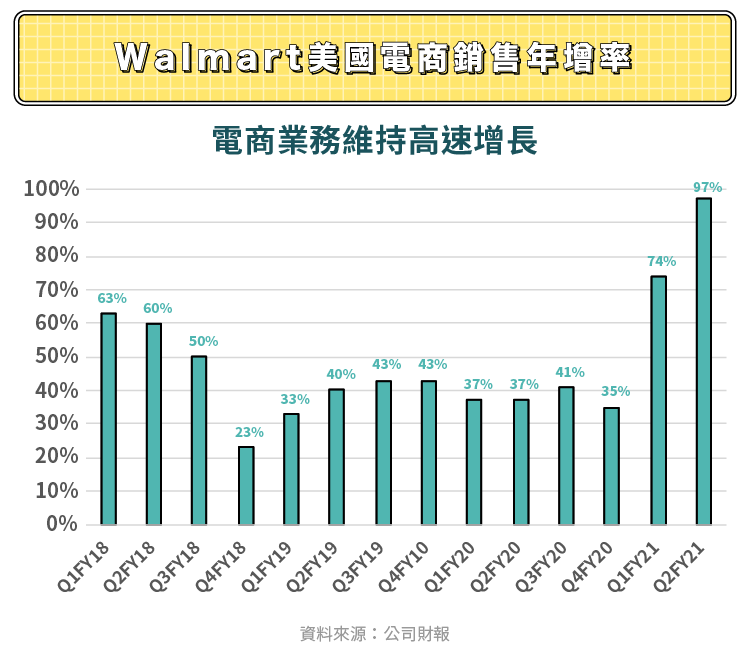

至於Walmart投入鉅資發展的電子商務經營狀況又如何呢?由2018財年至今的Walmart美國電商銷售增長表現看來,雖有放緩,但也一直維持在高速成長的水平。COVID-19疫情下,更對Walmart美國的電商業務產生推波助瀾的作用,2021財年第二季達到接近翻倍的營收增長,佔Walmart美國的銷售額11.4%(2020財年第一季僅為5.85%)。然而根據公司2020年初表示,2020財年電商業務仍處於虧損狀態,預計2021財年虧損可能持平或減虧,隨著新冠肺炎改變了消費者的消費習慣,市場預期Walmart減虧的時間將可能提早。

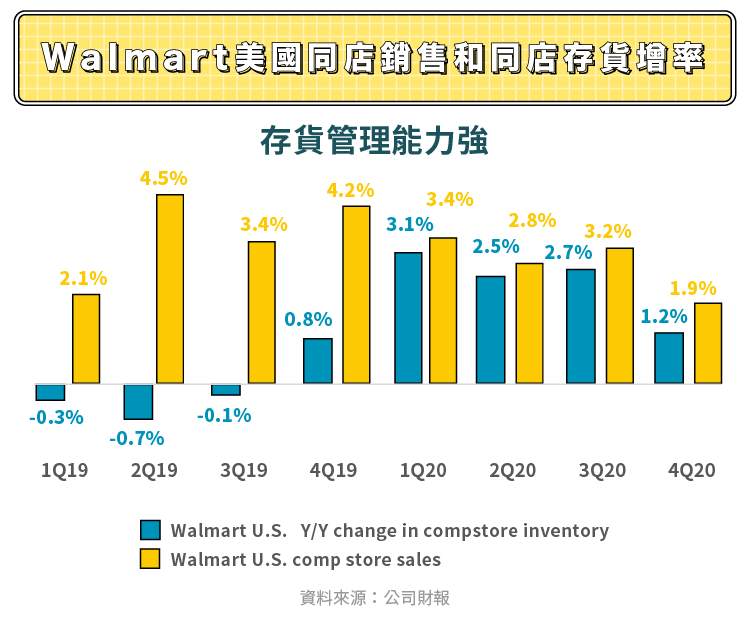

對於零售業者來說,商品每存放在倉儲裡一天就多一天的成本,因此業者當然會希望商品早點賣出,以降低存貨周轉天數,換句話說,商品每賣出一次利潤就多一次,資金利用的效率就能提升。

觀察Walmart過去幾年的存貨週轉天數,2014財年達到高點45.7天後,在公司積極推展電商業務之下,緩步下滑,2020財年已下降至41.1天,顯見Walmart的經營效率有明顯提升。從另一方面來看,Walmart美國門店的同店銷售年增率(不計燃料)和同店存貨年增率相比,近8季的銷售增長皆大於存貨的增長,也可看出商品轉換成現金的速度在加快,存貨去化在加速。

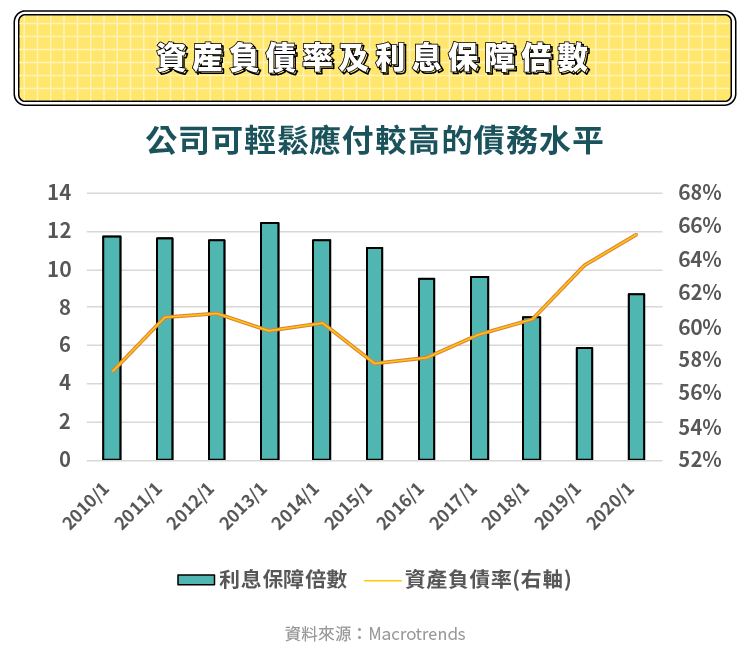

至於Walmart的財務結構如何呢?2015財年後,公司資產負債率逐漸攀升,雖然Walmart的債務負擔很重,但觀察其利息保障倍數(稅前息前利潤/利息費用:公司賺來的盈餘,是否足夠償還負債的利息),過去幾年平均都有8倍以上的水準,再加上自由現金流強勁,2020財年底接近150億美元,因而債務可以輕鬆駕馭。

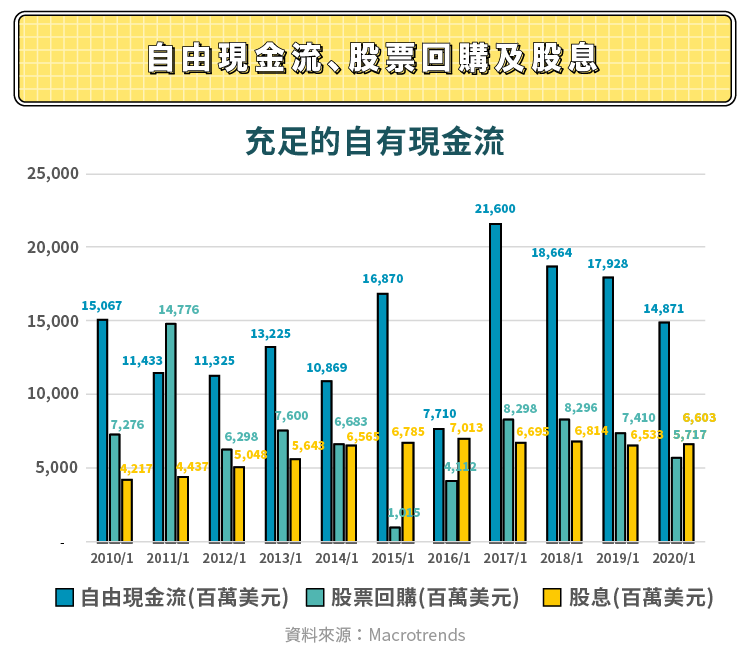

也因為 Walmart擁有充沛的自由現金流,因此公司每年並不吝於回饋給股東,2020財年股票回購加上股息,回饋給股東的總金額達到118億美元。此外,Walmart也是S&P 500指數裡的「股息貴族」(Dividend Aristocrat)之一,自1974年開始支付股息以來,股息每年提高,即使疫情之下的今年,也提高派息,相較其他公司因疫情的不確定性暫停了派息,Walmart的表現實屬難得。

隨著Walmart的電商業務蓬勃發展,公司已不再是五年前的那個零售商。經營效率提升,同店銷售穩定成長,雖然負債過高,但強勁的現金流使得公司應付債務游刃有餘,每年還能穩定回饋給股東。在新冠疫情的影響之下,公司電商將有可能加速減虧。儘管與Amazon(亞馬遜)的競爭白熱化,然而Walmart擁有龐大的實體店網絡,是其他電商平台所難以比擬的,未來仍有機會在電子商務的領域佔有一席之地。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)