1

產業

總體經濟:

產業面:

回顧 8 月份全球股市大崩跌,當初市場出現擔心美國經濟恐怕出現衰退,但是筆者過去不斷強調,從總體經濟及產業狀況判斷,美國經濟展望仍是正向的,而且近一個月從 NVIDIA 及台積電的論述,可以看到半導體循環仍持續擴張,還仍處於初期擴張階段,對於未來股市仍是正向看待。但從技術面來,費城半導體指數距離歷史高點仍還有一段距離,目前仍在半年線及W底頸線附近震盪,隨著美國總統大選只剩三個禮拜,估計仍會持續震盪,短線看只要費城半導體指數沒有出量跌破半年線,整體股市仍持續保持正向看待。

資料來源:富途牛牛

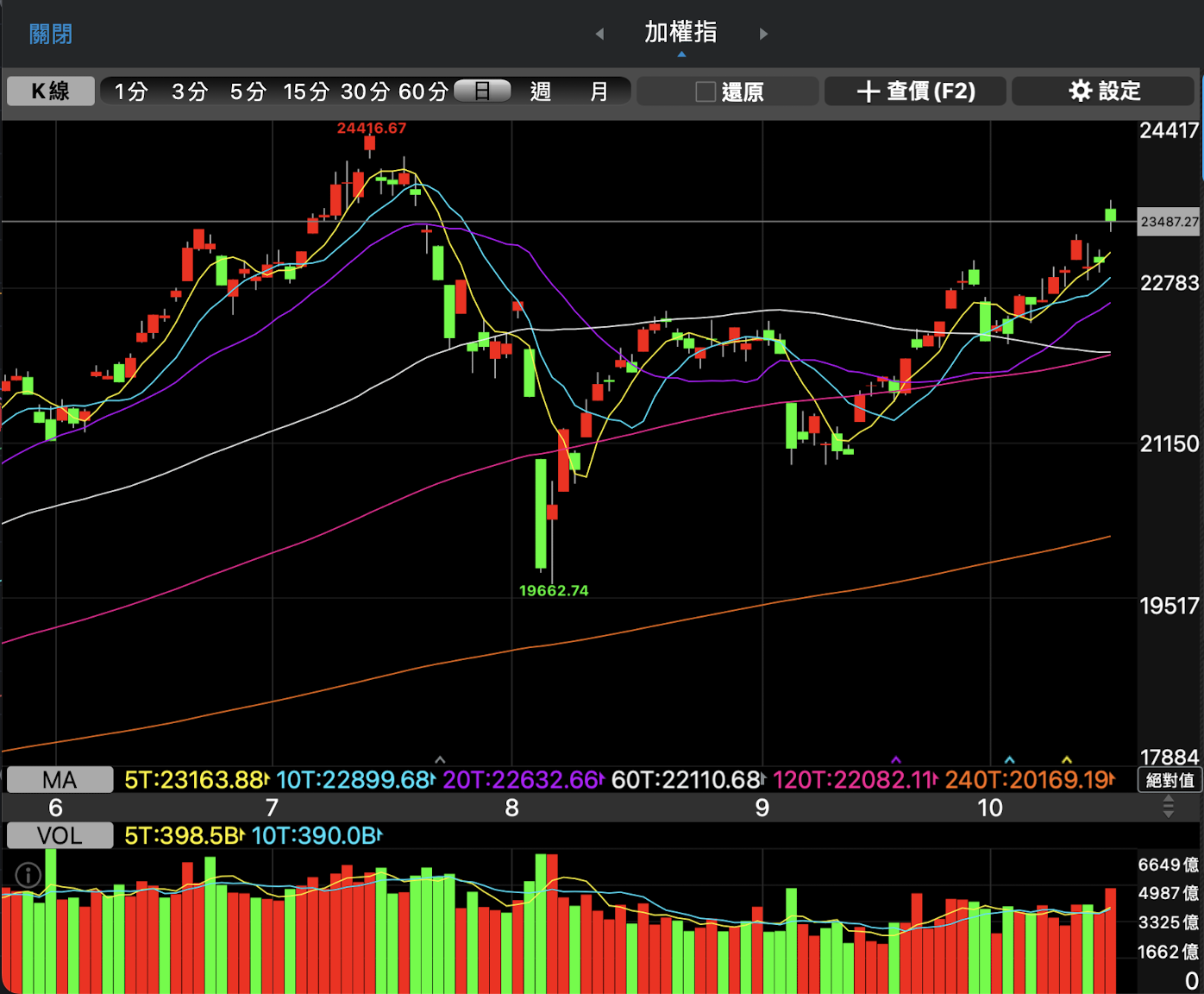

週二晚上 ASML 公布低於市場預期的財報,影響費城半導體週二大跌 5.28%,依然不影響台股強勁的趨勢,週三加權指數仍然呈現開低走高的現象,而本週又在台積電法說會後,在週五加權指數大漲 433 點,來到 23,487 點,距離前高 24,416 點僅剩約 1000 點而已。

細看漲幅的話,本週五主要就是台積電上漲,也就是拉積盤,在資金有限得情況下,台積電大漲之下,中小類股多數開高走低,不過筆者認為,目前在台積電短線上漲幅已接近滿足,若週五美股的台積電 ADR 沒有繼續大漲及沒有出現大幅度回檔,下週資金將有望回流中小股,台股長期的多頭趨勢依然沒有改變,不過仍要小心越接近美國總統大選,股市因為不確定性出現回檔。

資料來源:三竹股市

本週半導體產業發生了許多大事,先是有半導體產業先行指標的 ASML,在週二財報暴雷使美股半導體股大跌,週四台積電法說會釋出超預期好的展望,週四台積電 ADR 及週五台股台積電皆出現飆漲,這兩家半導體龍頭公司給的財務預測怎麼會差那麼多?各大論壇及財經媒體都有針對這些事做出評論,不過筆者有些不同看法,綜合兩家的財務展望,提出個人對半導體產業未來的趨勢,以及潛藏哪些投資機會。

ASML不再是半導體產業的先行指標

過去 ASML 被稱為半導體產業的先行指標,因爲他提供頂尖的半導體設備(EUV 極紫外光微影 & DUV 深紫外光曝光機)給全球領先的先進製成公司,全球頂尖先進製程主要就是台積電、Intel、三星,但隨著台積電技術、良率、毛利率不斷提升,Intel 及三星已經無法跟台積電競爭,且他們的獲利能力也逐漸下滑(Intel 甚至出現虧損),Intel 和三星沒有本錢及動力繼續跟 ASML 購買設備(ASML 的設備非常昂貴),在ASML 主要客戶就台積電、Intel、三星的情況,只剩台積電有能力繼續購買,另外,AMSL在中國市場也受到中美貿易戰的關係,訂單也出現驟減,故 ASML 的訂單腰斬是可以預期的,不影響整個半導體產業的前景。

台積電為半導體產業的明燈

台積電的客戶涵蓋全球半導體產業,他給出的展望能夠代表整個半導體產業趨勢,這次2024Q3法說會說的有多好,幾乎大家都知道,筆者想分享的是,這次法說會重點中的重點。

台積電表示,「AI帶來的半導體循環週期才剛開始,而且很瘋狂」,認同他的客戶說AI需求很瘋狂(雖然沒講公司,但都猜的到是NVIDIA),為什麼這點很重要呢?

以半導體庫存循環角度,通常約 3 年為牛市,然後接著 1 年的熊市,本波半導體週期循環擴張是從 2023 年開始,即將邁入第 2 年,以過去經驗來說,2025 年將來到半導體擴張的尾聲,但現在 NVIDIA 及台積電皆表示:「AI 才正要開始,而且距離高峰還很遠」,表示說,AI 產業至少到 2026 年的展望都是好的,未來投資機會估計仍然圍繞 AI,股價有望再出現明顯推升。

台積電除了提到 2024Q4 預計營收約 QoQ+3%,和毛利率約 57%~59%漂亮的展望,還提到說未來 5 年營收將會非常健康的成長,眾多券商報告基於 AI 持續強勁發展,明年將開始量產 NVIDIA Blackwell 晶片,再加上還有最主要的客戶 APPLE 持續投產, iPhone 16 銷量有望再度推升,及本次法說會的內容,紛紛調高目標價,預期 2025 年的 EPS 約 57~60 元,若「保守」估計 18 倍的本益比估算股價(股價=本益比XEPS),台積電 2025年的股價約在 1020 附近。

不過考慮到 FED 已經開啟降息循環,若未來持續降息,促使股市行情繼續火熱,恐怕不僅只能用 18 倍的本益比,甚至可以用 20~25 倍的本益比都是有可能的,用最樂觀的 EPS 60 元,及 25 倍本益比推算,股價有望達到 1500 元( 25 X 60 )。

筆者想強調多,台積電已經成為全球最有競爭力的公司,只要在經濟前景正向的前提下,股價都有機會再創高,故未來若遇到股市大盤回檔,或是系統性風險全面下殺,台積電股價回檔到 1000 左右(或更低),長期投資來說,都是值得考慮佈局的價格。

法人在台積電法說會提問,台積電在晶圓代工的市占率已經接近壟斷,會不會有遇到反壟斷的問題(反托拉斯風險)?台積電表示說,傳統晶圓代工廠正逐漸走向晶圓代工 2.0,代工廠也要負責封裝、光罩,以晶圓代工 2.0 的角度來看,台積電市占率約 30%,沒有反壟斷的問題。同時也表明,看好未來先進封裝將會高速成長,CoWoS 先進封產能即便在 2024 年產能倍增,仍然供不應求,2025 年的資本支出仍高機率持續上調,因此在先進封裝及先進封裝設備的相關供應鏈,仍會是值得投資人長期關注的。

雖然筆者很看好先進封裝及 CoWoS概念股,仍有看到些許的投資風險。

本益比過高

目前許多 CoWoS 類股( 辛耘 、 萬潤 、 弘塑)、CPO類股( 上詮 、 聯鈞)的股價漲幅驚人,本益比過高並非不適合投資,而是未來還有沒有更多的利多因素及獲利能力,支撐股價繼續上漲。

比如說,CoWoS 所需要的設備在已知的最高產能的前提下,若後續沒有再往上調的可能,代表沒有更強的成長幅度,股價可能就會遭到回條,就像 2024H1 的重電股(士電、華城),未來的展望確實很好,後來飆漲的時候,本益比已經非常高,市場瘋狂到拿出 2026 年的預估獲利去評價股價,一但過程中市場失去熱度,或是獲利出現問題,股價就遭到大幅的修正。

因此建議投資人,要持續留意產業動向,特別是台積電的營運狀況(2024Q4法說會)。

筆者之前在 9/27 提及水冷散熱概念股,在 AI 持續強勁發展之下,未來的 AI Server 熱設計功耗(TDP)的提高,水冷散熱必然會成為趨勢,NVIDIA GB 200 也有望在 2025Q1 開始大量出貨,水冷散熱族群經歷8~9 月的股價修正整理後,10 月初到現在有逐漸重新受到市場關注,散熱雙雄的奇鋐、雙鴻近期的股價走勢也逐漸轉強。

以下為筆者持續追蹤9月營收及公司的營運狀況,

奇鋐(3017)

奇鋐 9 月營收 63.5 億,MoM-3.5%,YoY+18.4%,大致符合市場預期。來自北美 CSP 大廠的 H100 & H200 的訂單,需求能見度達到 2025Q1。另外,奇鋐是 GB 200 的 Cold Plate(液冷板模組)唯二的供應商,未來隨著現有產品 3D VC 出貨不斷增加,水冷營收佔比提升,獲利能力有望進一步提升。

奇鋐股價本週一出量站穩半年線,目前除了季線仍處於下彎,其他均線都是呈現上揚,若未來股價回檔沒有跌破半年線,且季線扣抵上彎,是值得考慮佈局的價格。

資料來源:三竹股市

雙鴻(3324)

雙鴻 9 月營收 14.2 億,MoM-0.1%,YoY+15.3%,稍微低於市場預期,主要是受到 Cold Plate (液冷板模組)出貨量低於預期,但未來隨著 QD(快取接頭)供給穩定,未來營收有望持續升溫,加上 GB200 持續出貨,北美 CSP 大廠持續採購,整體水冷趨勢仍是正向發展,仍預期伺服器水冷產品營收比重展望至10-15%。另外,預期 B 系列之 CDU、CDM 及水冷板模組等液冷產品有望在 2024Q4 少量出貨,並於 2025 年放量。

高力(8996)

高力 9 月營收 3.82 億,MoM-16.8%,YoY+16.6%,9 月的板式熱交換器營收 MoM-15%,YoY-41%,熱能產品(Bloom Energy 及散熱)營收 MoM-17%,YoY+29%,板式熱交換器因為歐洲熱磊需求疲弱,熱能產品的 Bloom Energy 逐漸回溫,券商也估計在散熱比重 2025 年會顯著成長。雖然 9 月營收差強人意,不過高力的水冷散熱產品展望仍是正向。

近期股價從前波高點438元,回檔到346元,短線上修正幅度頗大,但還在年線(約337元)及8/2的跳空缺口(328)上方,若未來股價沒有繼續跌破上述的價位,或許波段的低點已出現。

資料來源:三竹股市

一詮(2486)

一詮 9 月營收為 5.02 億,創下近 35 個月新高,MoM+2.9%,YoY+10.9%,散熱元件營收月增率 2%,雖然目前增幅不大,但是一詮的高階均熱片運用在伺服器、網通產業,這兩項產業在2025年的產業發展皆是正向,而一詮法說會也提及,Metal Tim 的均熱片,預估 2025 年達到量產,營收也會有明顯的增長,筆者認為目前一詮的散熱元件發展狀況,大致上符合與法說會說法,仍是值得關注後續狀況。

且一詮本來是一家做導線架的公司,經過一年多的時間切入及研發出高階均熱片(Metal Tim),並獲得美系客戶的認證,市場對於一詮的評價將把它視為散熱產業,這種轉型股的未來營收及股價,成長潛力值得期待。

過去兩週股價上漲18%,技術面來看,成交量也與過去相比增加許多,目前除了季線仍處於下彎,其他均線都是呈現上揚,看好後續長期走勢。

資料來源:三竹股市

筆者每週五更新最新的數據及看法,提供給讀者做參考,可以持續追蹤股感 盤後 研究室,提供你淺顯易懂的投資機會!

【延伸閱讀】

元富證券 x 股感會員專屬優惠!

即日起透過股感專屬連結開戶元富證券帳戶,就可以獲得 500 元檸檬幣!讓你在檬檬商城吃吃喝喝!

注意事項:

超好賺!

每天都有任務能拿獎勵,快點擊查看!