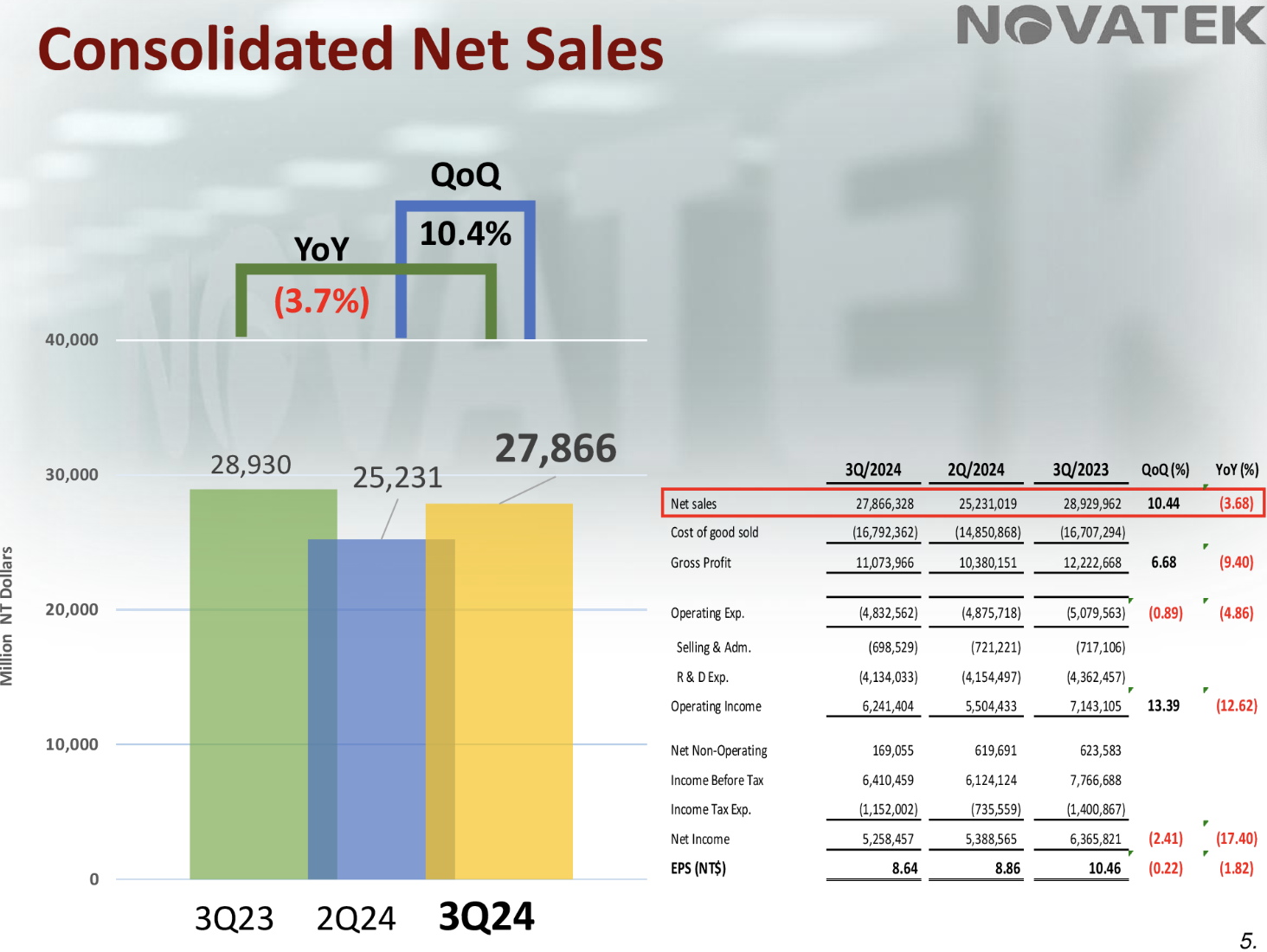

聯詠法說會:重點摘要 2024Q4 展望,目前中國的消費電子需求仍然不足,加上接下來為產業淡季,因此預估 2024Q4 營收約 240~250 億台幣,毛利率預估約37%~40%,營業利益率約17.5%~20.5%。 消費電子復甦力道明顯不足,除了手機需求表現不錯,即使中國市場有補貼政策,但面板、NB、auto 的表現,估計仍會呈現季減。 AI 需求仍會是明年的趨勢,AI 手機、AI PC 估計會有換機潮,也是公司在 2025 年重視的產品項目,其他消費性電子狀況表現仍不太好,不過明年聯詠將會推出新產品,預期明年營收會較今年表現好。 聯詠法說會:營運狀況 2024Q3 營收 278.66 億,QoQ+10.44%,YoY-3.68%,毛利率 39.74%(前一季41.14%),營業利益率 22.40%,稅後淨利率 18.87%(前一季21.36%),EPS 8.64元,QoQ-2%,YoY-17.4%。 2024Q4 EPS 呈現季減及年減主因為,SMDDIC 降價壓力持續且 NRE 貢獻下降,使毛利率降低,及匯兌損失關係。 2024Q3 營收組成,SMDDIC 佔比42%,SOC 佔比37%, LDDIC 佔比21%。 2024Q4 展望,目前中國的消費電子需求仍然不足,加上接下來為產業淡季,因此預估 2024Q4 營收約 240~250 億台幣(基於匯率1USD:32NTD),毛利率預估約37%~40%,營業利益率約17.5%~20.5%。 資料來源:聯詠法說會 聯詠法說會:Q&A 請教公司產品在 2024Q4 的看法?消費電子復甦力道明顯不足,除了手機需求表現不錯。即使中國市場有補貼政策,但面板、NB、auto的表現,估計仍會呈現季減。 公司產品在 2024Q4 營收的表現?三大產品線的營收估計都會衰退,主因是客戶在年底都會有庫存調整的狀況。 對於 2025 年公司營運的看法?AI需求仍會是明年的趨勢,AI 手機、AI PC 估計會有換機潮,也是公司未來重視的產品項目。其他消費性電子狀況表現仍不太好,不過明年聯詠將會推出新產品,預期明年營收會較今年表現好。 OLED TDDI 目前的進展狀況?與客戶開發合作的進展順利,預計量產的時間為 2025Q2,這項產品、在性能、成本效率都會有明顯的提升。 提到說第三季有新的手機客戶加入,請問 OLED DDIC 市占率會有提高嗎?聯詠持續拓展市占率,除了智慧型手機,也持續開發更多商品,對於 DDIC 的未來是正向樂觀的。 2025 年在 AI 產品的佈局?專注在邊緣 AI 產品,像是手機、NB、PC。 之前有跟 arm 合作的進度,對於 ASIC 的展望?跟ARM的合作,短線是沒有營收的貢獻,這屬於聯詠提前為未來做準備,對於ASIC展望是長期正向樂觀了。 2024Q3 毛利率下滑的主要因素?下滑的原因是部分產品的售價調整,以及金價價格的上升。 對於2024Q4毛利率展望?2024Q4 毛利率估計會下滑,主要是 SOC 營收佔比估計最在下降,而且金價的價格目前沒有看到下跌的趨勢。 對於 2024Q4 哪些產價格下滑壓力會比較大?驅動 IC 的價格壓力可能會比較大,但聯詠有做出 cost down,估計毛利率不會下滑太多。 對於 2025 年的公司營運成本看法?2025 年的成本狀況,還在跟合作夥伴協調當中。 2025 年的公司營收毛利率的看法?公司透過推出新產品、提升產品組合、成本控管,致力提高 2025 年的毛利率。 2024Q4 存貨的看法?預計庫存將會比 2024Q3低,處於健康的庫存水位。 2025年營業費用的看法?因為先進製程持續的投入,估計 2025 年的營業費用會比 2024 年增加。 週餘 篇 註冊/登入會員 免費註冊 246020 分享文章 分享至 Line 分享至 Facebook 分享至 Twitter 複製文章連結 收藏 已收藏 很開心您喜歡 股感知識庫 的文章, 追蹤此作者獲得第一手的好文吧! 股感產業研究員 分享至 Line 分享至 Facebook 分享至 Twitter 複製文章連結

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)