1

商業

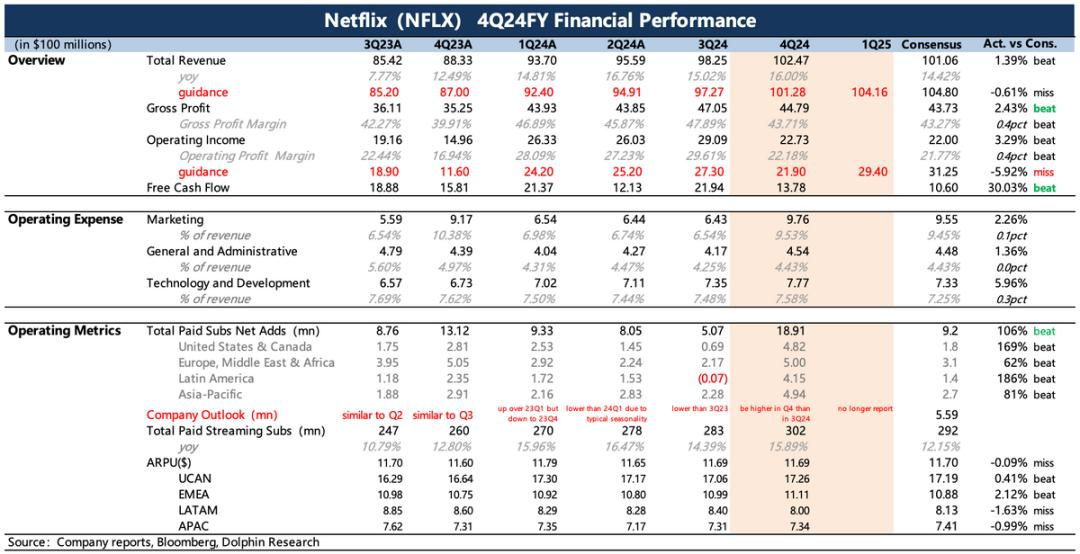

網飛(Netflix, NFLX-US)美東時間 1 月 21 日盤後發布了 2024 年最後一個季度財報。四季度本身是旺季,而網飛片單更是一連甩出多個王炸。雖然市場有一些積極預期,但訂閱用戶成長的實際表現仍然覆刻了去年的“驚喜”,單季用戶新增甚至創了歷史新高。

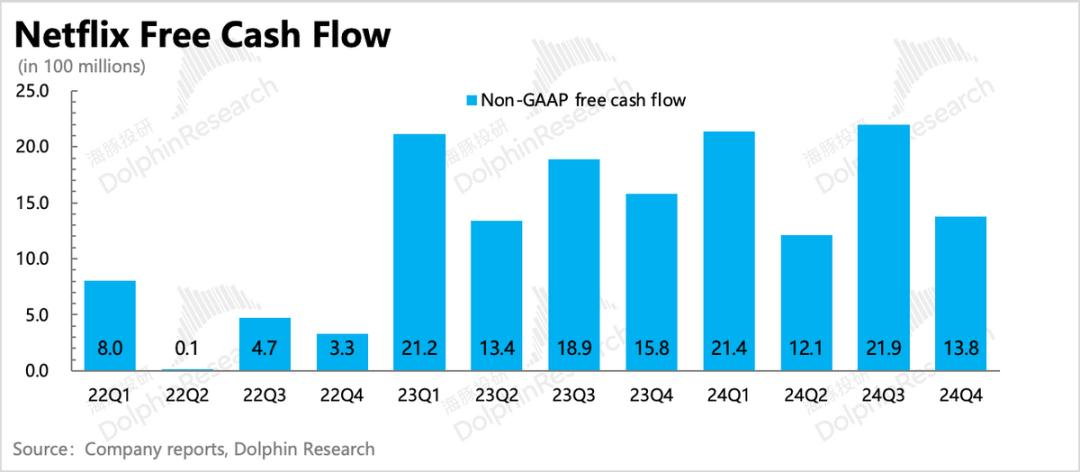

旺上加旺的一個好處就是現金流會更充沛,儘管 Q4 內容投資按照正常節奏在走,但經營面利多下,自由現金流也顯著超出原先預期,至此 2024 年全年實現了 70 億的自由現金流。

除此之外,鑒於 Q4 爆片的熱度延續,以及對 2025 年豐富儲備(多個歷史熱劇的新一季內容)的信心,管理層此次上調了業績指引——收入(+ 1% )和利潤率(+ 100bps )。另外,管理層追加 150 億回購,用於繼續維持目前的回購力度。利多紮堆共同提高了市場投資信心,網飛盤後大漲 15% 。

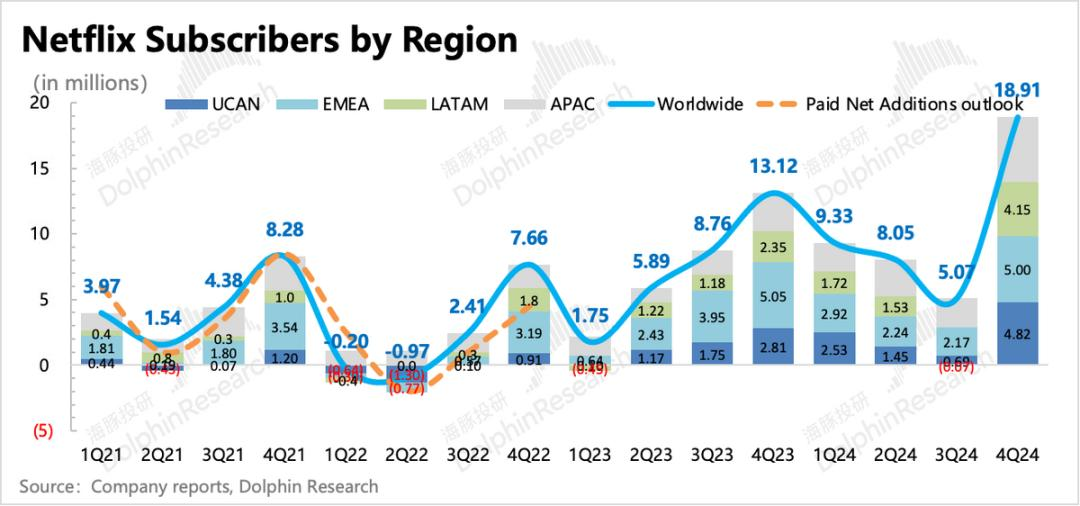

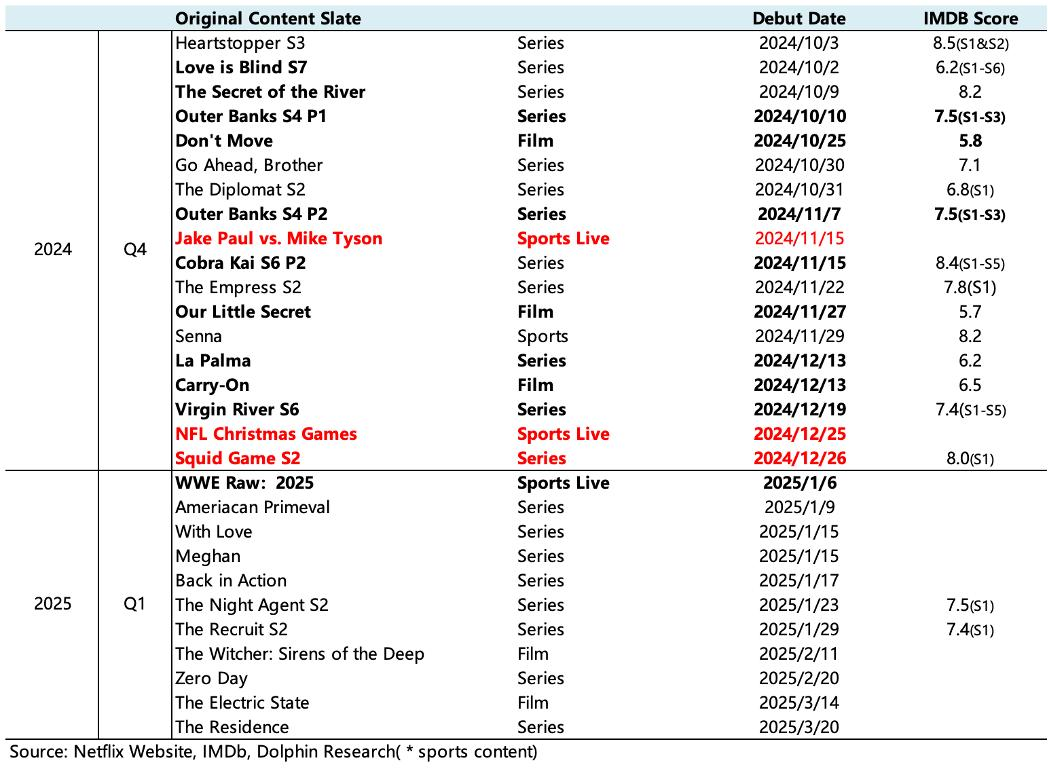

四季度網飛用戶凈增 1,891 萬,大超彭博的一致預期,也超過了多數投資機構的最新預期。四季度的 pipeline 豐富,《魷魚遊戲 2 》、《拳戰擂台》,以及自制懸疑片《隨身危機Carry-on》瘋狂吸睛,而季末聖誕節播出的兩場 NFL 比賽也是收視爆棚。

自下季度開始網飛不再公布訂閱用戶數和 ARM 了,因此這次也沒有給用戶數的定性指引。不過, Q4 爆片的熱度還在持續發酵,並且 1Q25 的內容儲備也不少,結合公司給的收入指引,我們預計 Q1 仍有 600 萬左右的訂閱用戶新增。

近 1,900 萬的用戶成長上,四大地區幾乎全面開花。尤其是美加、歐洲等核心地區,均獲得了 500 萬左右的新增用戶,一舉擊潰打擊帳戶共享策略收效逐步放緩的擔憂。看來只要內容夠硬,總能激發用戶的付費潛力。

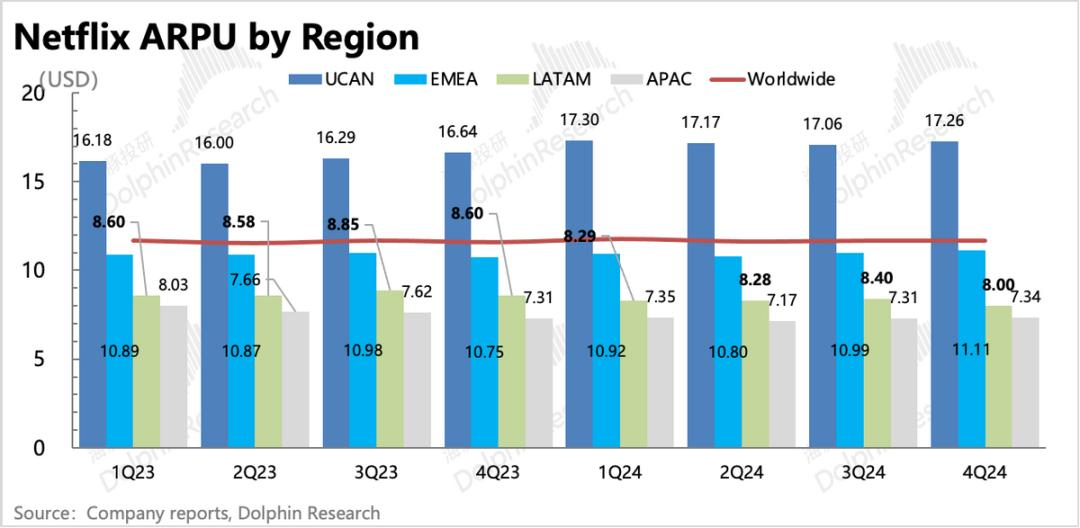

Q4 各地區人均付費 ARM 沒怎麽變動,主要因為,在 Ad-support 用戶在廣告填充率、轉化率都還不夠高的時候,人均變現價值(訂閱費+廣告收入)會相對於 Premium 用戶偏低。

Q4 乃至整個 2024 年,網飛也只在小部分國家地區(歐洲為主)進行了漲價,多數地區以取消Basic價格套餐,來倒逼低付費用戶成為廣告客群。而美加、英法等核心國價格,上一次調價還在 2023 年底,秉持著 1-2 年一調的節奏,海豚君預計 2025 年核心地區可能會迎來新一輪漲價。

2024 年是網飛正式啟動廣告業務線的一年,截至 11 月底媒體報導的數據,網飛廣告當期月活達到 7,000 萬,在推進廣告支持套餐的地區, 50% 的新增用戶選擇了 Ad-support 套餐。

不過當下網飛廣告業務的問題在於,ROI 仍然有待提高。去年下半年公司在加拿大地區發布了自己的 1P 廣告平台,並且計劃今年加快在其他地區陸續推出,美國地區將於 4 月開始推出 1P 廣告平台。

雖然公司這次沒有詳細揭露廣告收入情況,但結合市場預期來看,目前廣告收入占比還低於 10% , 2025 年有望顯著提高貢獻占比。結合公司對 2025 年利潤率的上調,預計廣告效率有望進一步提升。

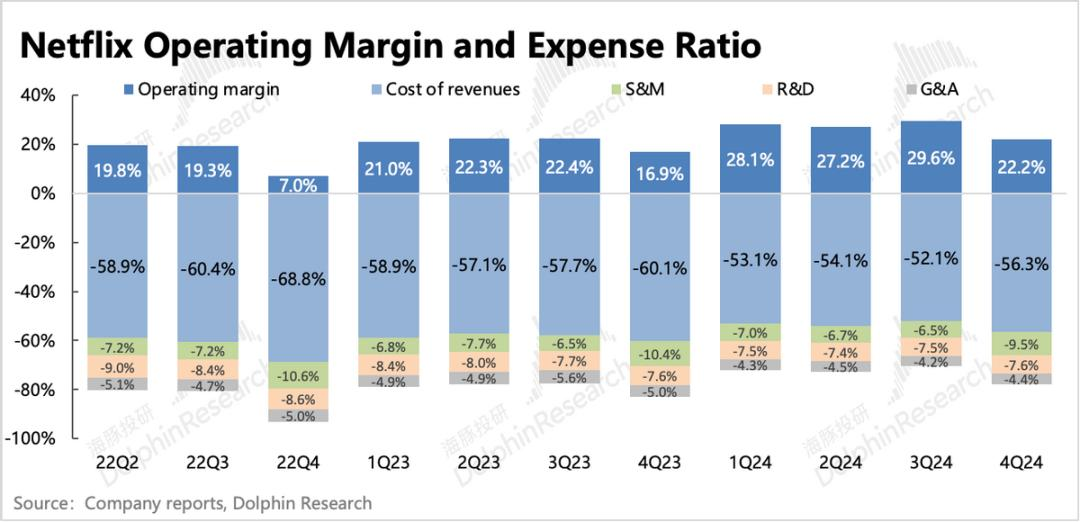

四季度公司經營利潤 22.7 億,與上期相比成長 52% 。相比三季度,在更高基數上實現了同樣的成長。驅動成長的背後原因,主要在收入穩步雙位數成長 16% 的狀態下,成本費用等支出均保持克制。

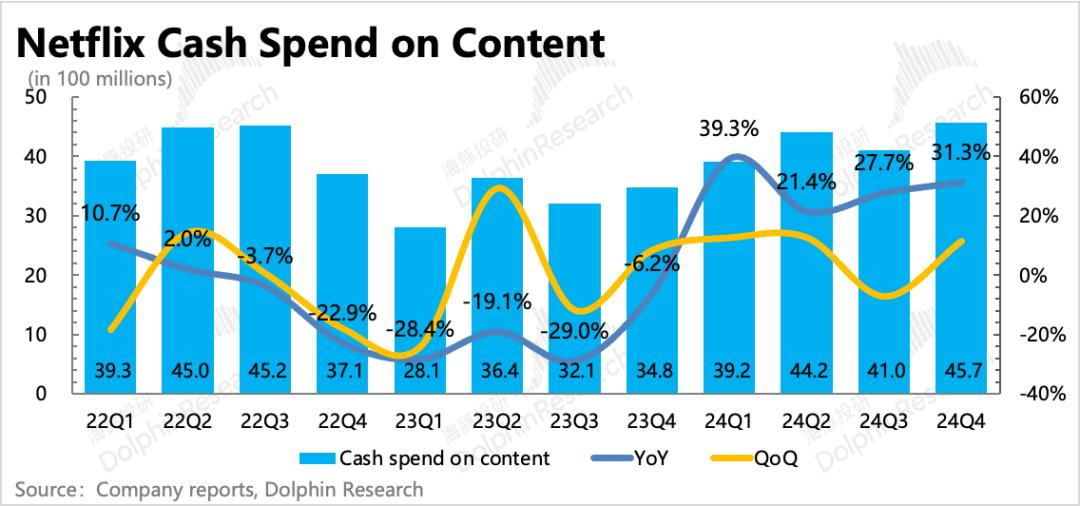

四季度網飛內容投資按部就班,全年投資額 170 億基本達標。但由於更優的經營面,四季度自由現金流顯著超預期,全年實現了 70 億現金流,高於原先指引的 60-65 億。

今年起,疫情和罷工潮的影響已經遠去,網飛的內容投資規模會進一步恢復至 180 億,與上期相比 +10% ,但公司也提及會保持高 ROI 的去做投資,這一點過往歷史能夠證明網飛的投資紀律性。因此儘管投資支出增加,但管理層對今年的自由現金流預期仍然提高至 80 億。

鑒於 Q4 爆片的熱度延續,以及對 2025 年豐富儲備(多個歷史熱劇的新一季內容)的信心,管理層此次上調了業績指引——收入(+1%)和利潤率(+100bps)。即收入區間為 435 億至 445 億,與上期相比成長 12% ~ 14% ,利潤率則從 28% 提高至 29% ,利潤表現更超預期一些。

上季度末,網飛回購額度還剩 31 億,按照去年平均 15-20 億一個季度的回購力度,額度需要「儲值」。因此本季度,管理層新增授權 150 億回購額度,用於繼續維持目前的股東回報。

雖然一年 50-100 億的回購力度,和當下網飛的市值(盤後漲 15% 至 4,200 億+)相比,稱不上是「可觀」的股東回報。但網飛畢竟現在現金余額也不算多,長影片本質上又是一個投資驅動的業務,從閒置資金(Q4 凈現金 78 億,自由現金流 14 億,扣除內容投資 45 億也就剩 47 億的餘錢,回購額 10 億占了 21%)占比角度,網飛的回購稱得上十足誠意了。

儘管有過至少一年紅利期的預判,但網飛的表現還是顯著超出了海豚君預期。而從當下的 2025 年pipeline 來看,有了《魷魚遊戲 3 》、《星期三 2 》、《怪奇物語 5 》、《你 5 》等歷史劇王的坐鎮,哪怕是同業也逐步走出罷工潮影響以及推出廣告套餐加劇競爭,但今年網飛內容儲備的轟炸度,讓人很難不積極。

短期上新的一年,網飛主要可以講兩個故事:

長期上,管理層則開始講整個娛樂業務擴張的故事,包括體育、IP遊戲變現等。具體而言,就是將潛在市場規模從中俄地區之外的 5 億串流媒體家庭提高到了 7.5 億,以及整體 6,500 億的娛樂市場,由此說明網飛的前景空間。

不過,長期故事更偏情緒助攻,目前網飛的邏輯還是得跟隨短期的內容週期。對 2025 年的網飛,海豚君認為雖然最容易獲客的巔峰期已經走過,在高估值的當下(海豚君適當調整預期,盤後暴漲 15% 後的 4,200 億市值來看,隱含 25 年EV/NOPAT 35x ,但未來三年利潤成長 CAGR 可能只有 20% +),需要關注一些風險,但也無需過分悲觀。

經歷了包含疫情的近五年週期,網飛造神劇的能力在持續得到印證。更關鍵的是,無論是對發展前景的描述還是對股東回報的重視,管理層的思路都很清晰。這無疑會使部分資金打消對帳戶共享拉動作用放緩、廣告效果以及匯率影響等因素的擔憂,並進一步提高市場投資信心。短期沖高可能還有一些情緒溢價,但每一輪估值回調或許都是重新押注並伴隨成長的好時機。

四季度訂閱用戶凈增加 1,891 萬,超出彭博一致預期的 920 萬,頭部機構的預期也只是在 1,000 萬多一點。用戶增加仍然是源於打擊帳戶密碼共享,和廣告套餐的推出。

分地區來看,各地區全面開花。尤其是美加、歐洲等核心地區,均獲得了 500 萬左右的新增用戶,一舉擊潰打擊帳戶共享策略收效逐步放緩的擔憂。只要內容夠硬,總能激發用戶的付費潛力。

對於 2025 年一季度,公司將不再揭露用戶數和 ARM。海豚君認為, Q4 爆片的熱度還在持續發酵,並且 1Q25 的內容儲備也不少,結合公司給的收入指引,因此預計 Q1 仍有 600 萬左右的訂閱用戶新增。

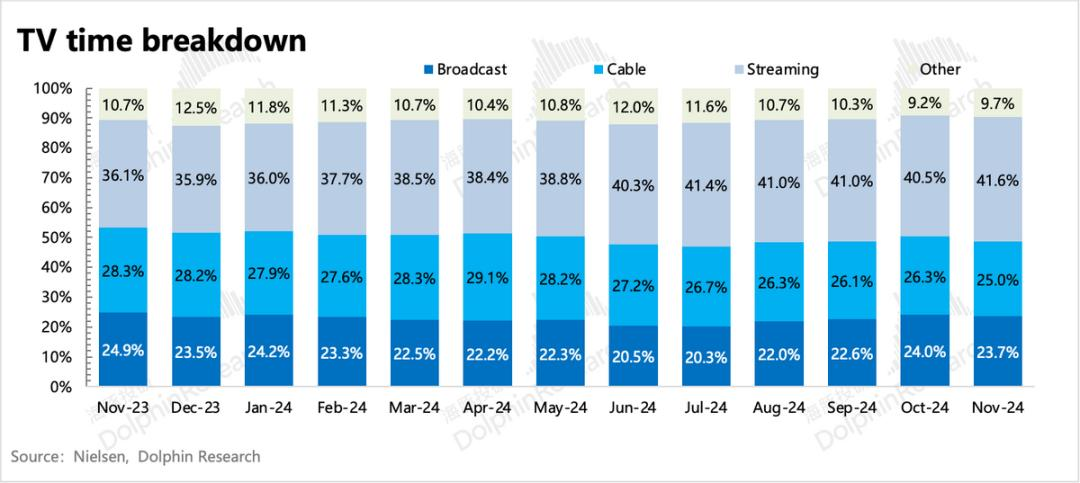

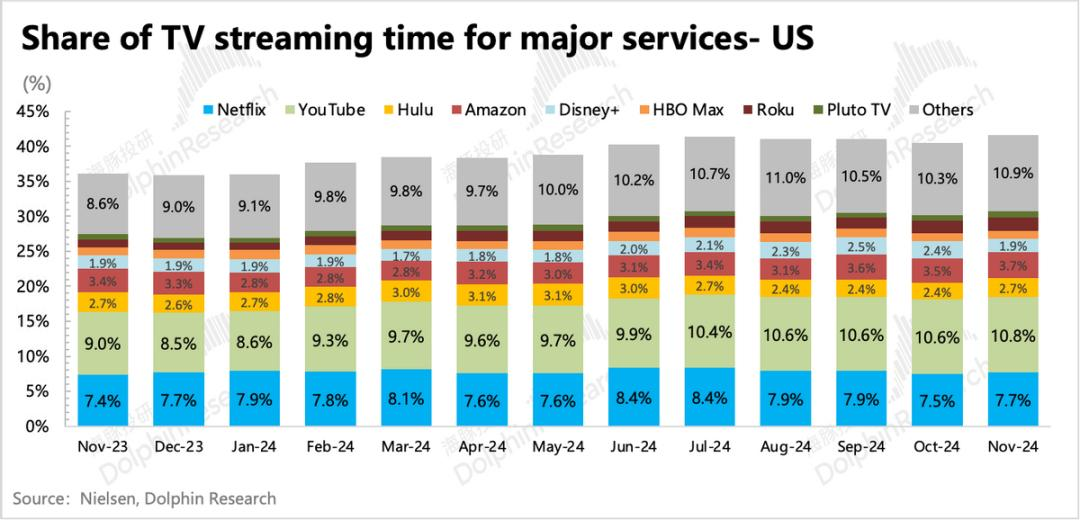

中長線上,主要的邏輯還是串流媒體對有線電視的取代,以及網飛在串流媒體中保持競爭優勢和產業領先地位。從 Nielsen 數據來看,三季度雖然有奧運會和美國大選總統辯論(用戶一般在有線電視上觀看),但串流媒體收視比例仍然提升了 1pct ,達到 41% ,突破新高。

四季度網飛共實現營收 102.5 億美元,與上期相比成長 16% ,不變匯率下與上期相比成長 19% ,今年還將受到美元高匯率的影響,預計影響成長 2-3pct 。

收入成長主要主要靠用戶規模拉動。 Q4 各地區人均付費 ARM 沒怎麽變動,主要因為,在 Ad-support 用戶在廣告填充率、轉化率都還不夠高的時候,人均變現價值(訂閱費+廣告收入)會相對於Premium用戶偏低。

Q4 乃至整個 2024 年,網飛也只在小部分國家地區(歐洲為主)進行了漲價,多數地區以取消Basic價格套餐,來倒逼低付費用戶成為廣告客群。而美加、英法等核心國價格,上一次調價還在 2023 年底,秉持著 1-2 年一調的節奏,海豚君預計 2025 年核心地區可能會迎來新一輪漲價。

2024 年是網飛正式啟動廣告業務線的一年,截至 11 月底媒體報導的數據,網飛廣告當期月活達到 7,000 萬,在推進廣告支持套餐的地區, 50% 的新增用戶選擇了 Ad-support 套餐。

不過當下網飛廣告業務的問題在於,ROI 仍然有待提高。去年下半年公司在加拿大地區發布了自己的 1P 廣告平台,並且計劃今年加快在其他地區陸續推出,美國地區將於 4 月開始推出 1P 廣告平台。

雖然公司這次沒有詳細揭露廣告收入情況,但結合市場預期來看,目前廣告收入占比還低於 10% , 2025 年有望顯著提高貢獻占比。結合公司對 2025 年利潤率的上調,預計廣告效率有望進一步提升。

對同業影響更大的罷工潮逐漸遠去後,產業競爭環境的變化也需要開始關注起來了。雖然今年網飛一連掏出了四五部劇王續集,但也難避免同業儲備增加,可能對用戶時長的爭搶風險。

根據 Nielsen 的數據,網飛的收視比例從 11 月開始回升,但與此同時,YouTube、亞馬遜 Prime video 也在繼續提升。Disney 因為將 Hulu 綁定到 Disney+ 上,短期比例有一些提升,但 11 月也開始下滑。因此對於網飛而言,如果要關注競爭,那麽首選 YouTube,其次則是 Prime Video。

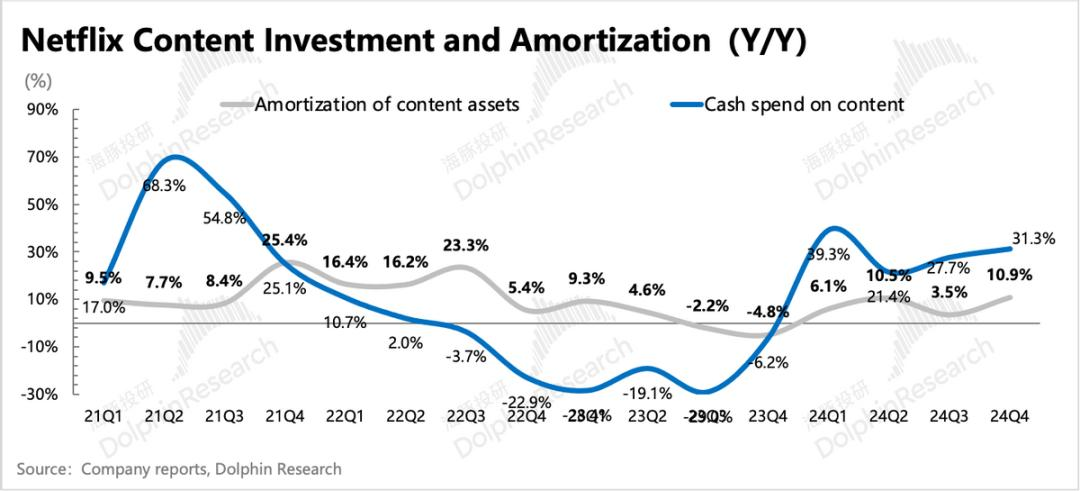

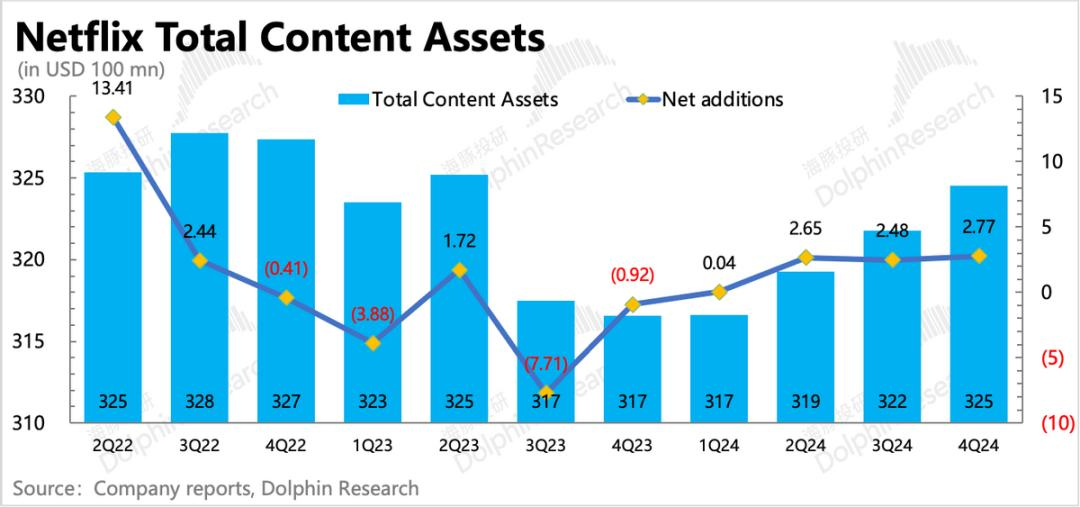

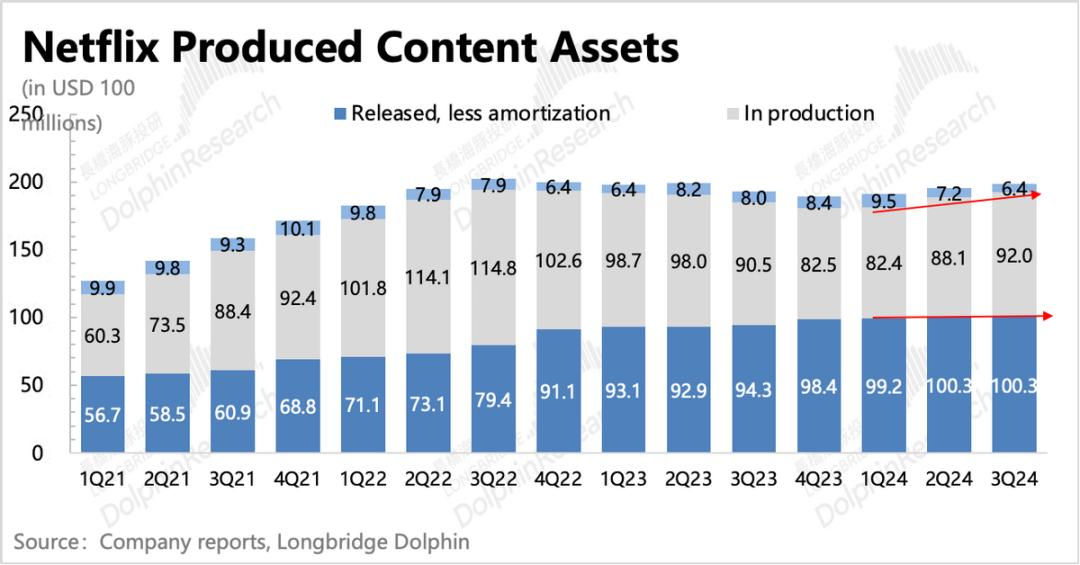

四季度內容投資如期加速,投出 45.7 億, 2024 全年總投入 170 億,達到既定目標。今年的預算是提升高 180 億,在遠離疫情和罷工潮的擾動後,網飛的內容投資也恢復了正常擴張。從期末的內容資產規模來看,網飛已經連續三個季度實現了凈增,尤其是正在製作中的內容資產。

四季度自由現金流 13.8 億,全年 70 億超出市場預期和先前指引。四季度公司還耗用 10 億美元進行了回購,由於上一輪授權的回購預算已經不多,因此這次又添了 150 億以作持續回購計劃。

雖然一年 50-100 億的回購力度,和當下網飛的市值(盤後漲 15% 至 4,200 億+)相比,稱不上是「可觀」的股東回報。但網飛畢竟現在現金余額也不算多,長影片本質上又是一個投資驅動的業務,從閒置資金( Q4 凈現金 78 億,自由現金流 14 億,扣除內容投資 45 億也就剩 47 億的余錢,回購額 10 億占了 21% )占比角度,網飛的回購稱得上十足誠意了。

網飛四季度實現經營利潤 22.7 億,利潤率 22% (+ 5pct ),與上期相比大幅增加 52% ,相比三季度,在更高基數上實現了同樣的成長。驅動成長的背後原因,主要在收入穩步雙位數成長 16% 的狀態下,成本費用等支出均保持克制(低速成長),除了自建廣告平台導致研發費用成長加快。

2024 全年的經營利潤率 27% ,也基本達標。但公司對 2025 年的利潤率預期,從原先的 28% 提高到了 29% ,體現出管理層對經營面的成長信心和高效營運能力。

但不可否定的是,明年起,利潤率的提升速度會有所放緩,因此年收入成長保持在 10% ~ 15% 水平下,利潤率每年若提升 1-2 個pct,則利潤成長也就是在 20% 左右,相比前兩年 40% – 50% 的成長,會存在一定的良性放緩。

《36氪》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)