重點摘要

- 「川普關稅」不用過於害怕,若了解川普,今年或許會有許多機會賺取意外的報酬,關稅是川普的談判工具,起初宣布的關稅,都有撤銷或是放寬的可能(除了中國,因為中國是美國的頭號競爭對手),也就是雷聲大雨點小,最終都沒有想像的嚴重。回顧 2018 年關稅戰,除了出現報復性關稅,使關稅問題惡化,通常約 1 週的時間,就有望收復跌幅,簡單說就是,因為關稅大跌,也隨著問題淡化,就會漲回來。

- Deepseek 對股市的影響是利大於弊,但會造成股市主流族群的改變,如AI 硬體類股估值短期將遭到修正,需要新的利多刺激股價長期推升,但在 CSP 的資本支出持續增加及超出市場預期,ASIC 及 AI 軟體概念股會成為市場主流。

- 研調機構預期,2025 年光收發模組年增率 56.5%,且 Deepseek 推動 AI 軟體應用普及,未來大量得數據將在邊端生成,使工廠、無線基地台需要建置大量微型資料中心,預期每個工廠的光通訊節點數量會增加 3~5 倍,再者,CPO 商業化時程有望加快,一旦 FAU 測試進度順利,最快 2025 年底將可看到首批 1.6T CPO 量產。

美股股市分析

總經面

- 週一,公布美國供應管理協會(ISM)製造業採購經理人指數(PMI)為 50.9,市場預期為 49.3,前值為 49.2,其中 1 月製造業新訂單指數自 12 月的 52.1% 升至 55.1%、連續第 3 個月呈現擴張,該數據釋放出,美國製造業出現復甦轉強的跡象。

- 週二,公布美國勞工流動調查報告(JOLTS)職位空缺數為 760 萬,市場預期為 801 萬,前值為 815 萬,為 14 個月以來的最大降幅,不過細看數據,招聘率穩定及低裁員率,顯示勞動市場未出現惡化的跡象。

- 週三,公布 ADP 就業數據為 18.3萬,市場預期為 14.8 萬,前值為 17.6萬,大幅超過預期,儘管職位空缺減少,但低裁員率及持續招聘的縣想,顯示勞動市場沒有出現惡化的跡象。

- 週三,公布(ISM)非製造業採購經理人指數(PMI)為 52.8,市場預期為 54.2,前值為 54.0,雖然不如市場預期,但仍在擴張格局,美國經濟仍處於穩健趨勢,另外,價格指數報 60.4,前值 64.4,過去擔憂美國通膨升溫,主要是非製造業物價上升,本次數據顯示,通膨有放緩跡象。

- 週四,公布初領失業人數為 21.9萬,市場預期為 21.4萬,前值為 20.8萬,雖然高出市場預期,但仍然在可控範圍。

產業面

- 週二,Google 母公司 Alphabet 公布 2024Q4 財年財報,營收 94.67 億美元(YoY+12%),EPS 2.15 美元,優於市場預期,但雲端業務宜收僅增長 30%,低於第三季 35%,增長幅度不如預期,但預期 2025 年資本支出為 750 億,遠高於市場樂觀預期的 670 億美元。

- 週二,AMD 公布 2024Q4 財年財報, 營收 76.6 億美元(YoY+24%),EPS 1.09 美元,略優於市場預期,但資料中心營收 38.6 億美元,年增 69%,成長趨緩及低於市場預期。

- 週二,專注於大數據分析的軟體公司 Palantir ,公布 2024Q4 財年財報,營收 8.28 億美元(YoY+36%),EPS 0.14 美元,優於市場預期,另外 2025Q1 及 2025 整年的營收及獲利皆優於市場預期。

- 週四,Amazon 公布 2024Q4 財年財報,營收 1,877.9 億美元(YoY+10%),EPS 1.49 美元,優於市場預期,但下一季的財務預測,營收成長僅 5%~ 9%,低於市場預期,不過預計 2025 年資本支出將提高到 1,000 億美元,高出市場預期,且主要投入在 AWS 雲端服務上。

關稅面

- 週六,川普對加拿大和墨西哥的進口商品徵收 25% 關稅、加拿大石油課徵10%關稅,對中國進口商品加徵 10% 的關稅。

- 週一,加拿大宣布報復性關稅,對特斯拉徵收 50% 關稅。

- 週二,川普與加拿大、墨西哥兩國總統達成協議,關稅延後一個月,但中國宣布預計在 2/10 對美國課徵關稅,如煤炭、液化天然氣加徵 15% 關稅,原油、農業機械、大排氣量汽車、皮卡加徵 10% 關稅,對 Google 採取反壟斷(中國主要搜尋引擎為百度、Bing,基本上是亂扣帽子,對Google不影響)

- 另外,計劃 2/18 對進口至美國的鋼、鋁、銅製品,以及電腦晶片、半導體和藥物等高附加價值商品徵收關稅,半導體最高可能面臨 100% 的關稅(仍有變數)。

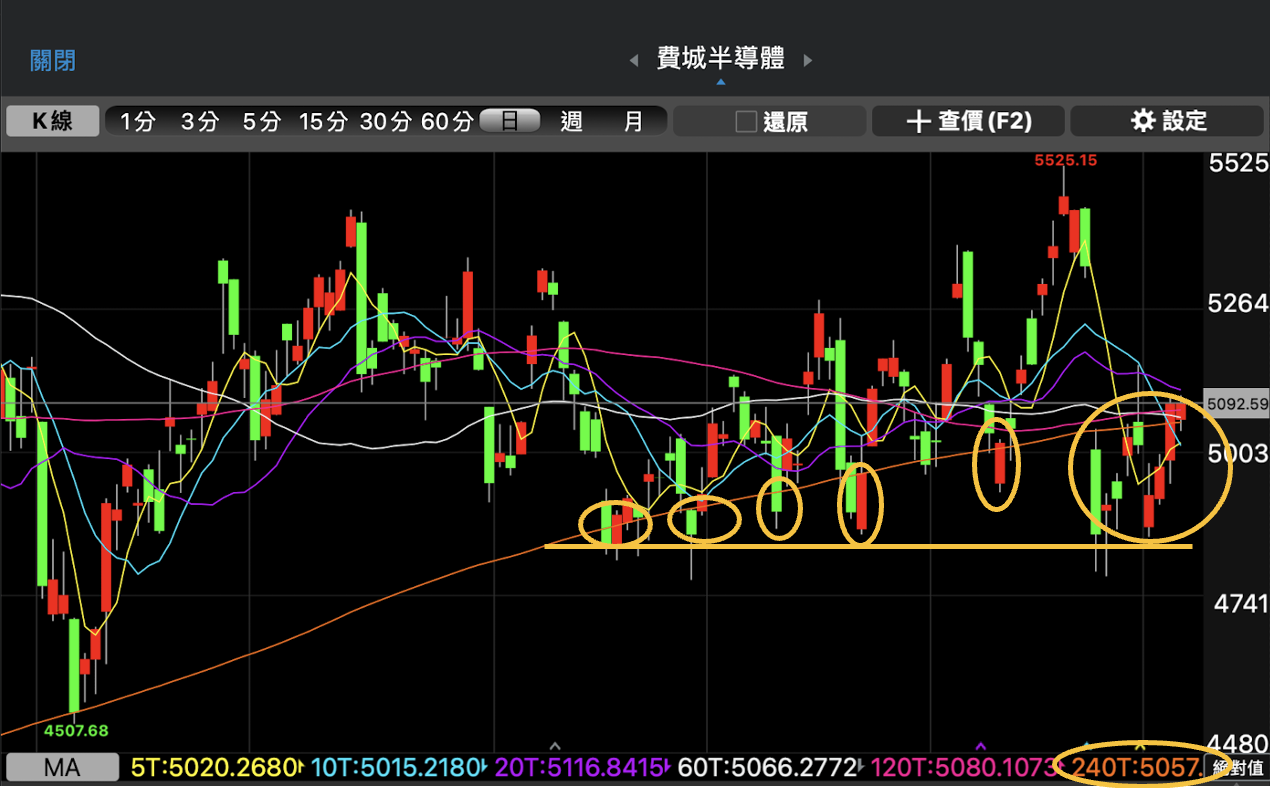

雖然上週一遇到 DeepSeek 橫空出世,使費城半導體指數跳空大跌 9.14%,後續逐漸攀升回年限,又遇到週末的川普關稅政策,禮拜一再度回測上週一的低點,但截至週四要再度反彈至年線,從基本面角度觀察,無論是總經數據又或是科技業的財報,目前推估 2025 年都還是處於景氣擴張成長趨勢,基本面成長力道強勁,成為支撐股市上漲的重要因素,雖然 2024 年已經漲幅過大及基期墊高,2025 年要再有強勁的成長較難,但是在經濟沒有出現明顯放緩的情況下,都仍建議站在多方,唯一要注意的是漲多時風險是要有,跌幅過深時要有勇於進場,而本波 Deepseek 跟關稅造成的下跌,並不會讓股市走空(詳細分析在未來股市),故未來若再有明顯的回檔時,建議先理性分析該事件造成的影響是否是長期的,若長期成長趨勢不變,就可以透過技術面來逢低佈局。

技術面來看,近期費城半導體雖然走勢疲弱,但可以發現在約4,800點附近(下圖中黃線)具有強力支撐,當指數跌到這附近時,未來約3~5天的時間能夠站回年線,故未來當出現大幅回檔時,先理性判斷,不用過於恐慌,反而每次的大跌,是逢低佈局的好時機。

資料來源:三竹股市

台股股市分析

週三,國發會發布台灣 12 月景氣燈號為 38 分,再度回到紅燈,主要是受惠年底旺季及AI應用需求強勁,然而領先指標是呈現持續下降的(領先指標越強,未來展望越樂觀),但不用過於擔心,細看領先指標的細項-半導體設備進口值,仍是保持上行,就有助於台股基本面保持穩健上行,而看到紅燈也不用急著擔心是否市場過熱,要開始拋售股票,反而是觀察景氣燈號會在紅燈、黃紅燈維持多久,觀察美國經濟狀況及科技巨頭仍是上行的趨勢,而台股身為全球重要半導體代工廠,就高機率保持成長的趨勢。

過年期間因為遇到 Deepseek 跟川普關稅政策,本週一新春開盤直接跳空下跌約 900 點,但後續就從週二一路反彈到週五,主因為川普關稅政策對台股影響有限、Deepseek對於AI是利大於弊(詳細說明會在未來股市分析),當市場是過度恐慌及反應過度時,造成股市瞬間大跌時,就容易短線出現反彈,未來川普執政期間,這樣的情況高機率會再發生,投資人未來要謹慎評估每次關稅對台股是否真的會造成實質性傷害,又或是短線恐慌而已。

技術面來看,加權指數週一跳空下跌回測半年線後,出現強勁反彈且週五的 K 棒站上所有均線,且再次呈現多頭趨勢,不過短線確實漲幅過多,加上上方還有 1/6 的跳空缺口,及過去 5 個月的區間平台上緣,這邊需要提升風險意識,容易出現震盪回檔。櫃買指數在週五突破下降趨勢且週五是出量上漲的,雖然上方還有下彎季線及上揚年線的壓力,不過趨勢有逐漸轉好跡象,若下週能站穩季線或在季線附近震盪,對於中小類股未來的表現都是值得期待的。

資料來源:三竹股市

未來股市分析

關稅及貿易戰對股市的影響?

在川普執政期間,要了解「關稅」是川普最愛的武器,而關稅的本質會使出口商的產品競爭力下降和減少獲利,以及讓進口國家必須承擔更高的物價,提升通膨上升的可能,這些情況對股市大盤及個股都會不利,使股市震盪放大,這也是過去在 1/3 & 1/10 文章中強調,在去年漲多使大盤估值偏高的情況,市場有利空消息時就容易出現震盪,但本篇文章想更深入分析,對於「川普關稅」不用過於害怕,若了解川普,今年或許會有許多機會賺取意外的報酬,以下觀點分享,

- 關稅是川普的談判工具

參考 2018 年關稅戰的經驗,川普的核心目標就是要美國強大,當有其他國家想要吃美國的豆腐或侵害到美國的利益,就會成為課徵關稅的對象,但其實都是要逼迫他國與美國談判, 一旦他國願意配合美國的利益,起初宣布的關稅,都有撤銷或是放寬的可能(除了中國,因為中國是美國的頭號競爭對手),也就是雷聲大雨點小,最終都沒有想像的嚴重。

- 關稅對股市的影響程度

但宣布關稅的當下,未來會是放鬆關稅還是惡化沒人知道,股市仍會先反應利空,再去探討特定的關稅實際對基本面的影響程度及實際執行的可能性,若關稅的利空造成股市全面下跌,此時受關稅影響有限的個股,股價遭到錯殺,容易短期就會有反彈,甚至事後撤銷或放寬關稅,整體大盤都有望收復關稅造成的跌幅,回顧 2018 年關稅戰,除了出現報復性關稅,使關稅問題惡化,通常約 1 週的時間,就有望收復跌幅,簡單說就是,因為關稅大跌,也隨著問題淡化,就會漲回來。

綜合上述,未來遇到川普關稅造成股市全面大跌,首先要探討對基本面的影響程度及實際執行的可能性,若實際上沒有想像中嚴重,反而股市恐慌下跌時,會是進場佈局的時機,會有賺取價差的機會。

以下為本週川普宣布的關稅,實際對股市的影響程度,

- 台廠與加拿大的貿易往來占比極小,雖然在墨西哥設廠的台廠不少,但相關公司表示可以將價格轉嫁給客戶,或是調整產能到其他不受關稅影響的國家。然而,週二川普與加拿大、墨西哥兩國總統達成協議,將延後關稅,所以這件事情暫時不影響。

- 預計 2/18 對進口至美國的鋼、鋁、銅製品,以及電腦晶片、半導體和藥物等高附加價值商品徵收關稅,若川普針對台灣晶片加徵關稅,台廠 ODM 廠商並無需負擔晶片進口關稅,因為 AI Server、PC/NB、車用電子等成品大多是在東南亞和墨西哥海外生產組裝,終端產品不適用在此關稅上,故影響程度有限,反而是美國本土的 ODM 廠商,如 Supermicro、Celestica,反而會讓美國 ODM 廠商成本上升及競爭力下降,嚴重的話,美國 ODM 廠商會將產線移轉到海外,與川普的製造業回流政策有出入。(甚至未來台積電跟川普洽談後,就有放鬆對台灣晶片關稅的可能)。

DeepSeek對股市的影響:利大於弊!

Deepseek 應該已經成為大街小巷都知道的中國 AI 公司,這邊就不做更多介紹(詳細文章可看:DeepSeek 是什麼?超低訓練成本?DeepSeek 真的那麼厲害嗎?),簡單說就是,透過低成本的 GPU,訓練出媲美 openAI 最新 o1模型,但這其實對 AI 產業是利大於弊,但會造成股市主流族群的改變,以下為可能受惠或影響的產業,

- AI 硬體類股估值短期將遭到修正,需要新的利多刺激股價長期推升

DeepSeek 推翻硬體建設是推動 AI 產業的核心,雖然 AI 硬體建設仍然十分重要, CSP 大廠不會放棄更高階的算力,但市場會思考高階 GPU 的需求是否需要重新審視,及企業開始轉向注重軟體優化,故 ODM 組裝廠(鴻海、廣達)、水冷散熱(雙鴻、奇鋐)、CoWoS(辛耘、弘塑、萬潤)等股價可能短線估值會有修正,若細看籌碼面,鴻海、廣達、奇鋐、辛耘、弘塑的借券賣近期都持續攀升到相對高點,不論法人借券賣的用意是看空還是避險,都需要謹慎留意風險,但現今股價也經歷大幅度的修正,且本週三開始有利空出盡及底部反彈的跡象,再向下修正的機率估計有限,若 2/26 的 NVIDIA 財報會議能釋放利多給予市場信心,就能提升 AI 硬體股的市場評價倍數(本益比)。

- CSP的資本支出持續增加,ASIC 、AI軟體概念股會是市場主流

2025 年四大 CSP 廠商資本支出如下,Alphabet(Google母公司)為750億美元、Microsoft 為 800億美元、Meta 為 600~650億美元、Amazon 為 1,000 億美元 ,除了Microsoft沒有大幅增加(因為2024年已經是投入最多的CSP),其餘都是超出市場預期,代表並沒有因為 DeepSeek 就減少投資,但重心就會往輕量級AI加速器、低耗能運算發展,也就是往 ASIC、邊緣運算投入,這也是去年 12 月文章有提及,2025 年 ASIC 概念股會是重點趨勢,而台廠相關受惠的個股為世芯-KY、創意、智原、M31,而龍頭股仍為世芯-KY。

- 更多企業願意嘗試導入 AI ,將受惠於 AI軟體概念股

DeepSeek-R1 的推出,顯示低成本訓練,也能達到高效能,激勵更多企業開始積極導入 AI 技術,AI軟體供應商也能有加速升級及推動更優質的服務,有望實質的帶動AI軟體概念股的營運成長,及提升市場給予該產業的估值及評價倍數。而 AI 軟體概念股為美國企業為領導廠商,如Palantir(AI數據分析平台)、Snowflake(雲端數據儲存和分析)、Saleforce(客戶關係管理CRM)、ServiceNow(雲端數位化工作流程)、SAP(企業資源規劃ERP),而台灣廠商大多是代理商如零壹、大綜、邁達特、伊雲谷、宏碁資訊,本身實質的受惠程度還是有落差,不過 AI 軟體概念股目前市場資金仍主,若美股AI軟體股走勢沒有轉弱及產業前景正向的情況下,仍是值得長期關注的標的。(或是可以參考「iShares 擴展科技軟體類股ETF〈IGV〉」,參與 AI 軟體產業的成長,該 ETF 前五大持股為 Oracle、Saleforce、Microsoft、ServiceNow、ADOBE)

矽光子概念股:2025 年光收發模組年增率 56.5%

過年前文章(1/17)有提及,2024Q4 台積電法說會表示,矽光子將在 1-1.5 年之後開始貢獻營收,依據時間軸,推測主要產品是 NVIDIA 預計 2026 年推出的 RUBIN 伺服器,Morgan Stanley 也預測 2023-2030 年期間,CPO 市場的年複合增長率 (CAGR) 為 172%。

然而在 Deepseek 推出後,市場有些雜音認為若高階 GPU 出貨數量減少,相對的高階交器、高速光收發模組需求將隨之減少,但調研機構 Trendforce 近期表示,Deepseek 事件推動 AI 軟體應用普及,未來大量的數據將在邊端生成,使工廠、無線基地台需要建置大量微型資料中心,預期每個工廠的光通訊節點數量會增加 3~5 倍,400G 以上的光收發模組預計在 2025 年年增率達到 56.5%。

再者,本土券商近期與台積電合作 FAU 光纖陣列單元開發的廠商確認,認為 CPO 商業化時程有望加快,原本規劃 2025 年底~2026 年初才送樣認證/測試的 FAU 光纖陣列單元,有機會提前 1~2季,由於 1.6T CPO 所需之雷射與其他元件均已達到或接近可量產階段,一旦 FAU 測試進度順利,最快 2025 年底將可看到首批 1.6T CPO 量產。

綜合上述法人機構的論述,及近期矽光子族群的股價,矽光子概念股是值得長期關注的,台廠主要是專精在光通訊模組的光調變器元件,而雷射的光調變與分波等功能被矽光子(SiPh)製程整合了,因此僅需要提供光源,台廠因而進入 CW 雷射的代工供應鏈當中,如聯亞透過幫國際資料中心大廠製作CW 雷射、華星光與光環等廠商則結合雷射晶片製程進行代工。另外,台積電的合格供應商-上詮,為目前台積電發展 CPO 業務上最主要的合作夥伴,預計上銓 FAU 模組最快將於 2Q25 送樣認證,未來有望擴大該業務為獨立性質。

從技術面看,與其他類股族群相比,矽光子概念股族仍屬於相對強勢,代表市場資金及共識目前還在這邊,不過短線漲多的個股建議不要追高,而是等待股價短期回檔的時,再來審慎評估投資機會。

【延伸閱讀】