1

投資

本週從 FOMC 會議紀要和川普宣布關稅政策的態度,可以再次呼應筆者在 2024 年底及 2025 年初強調今年的長期看法:「雖然 2026 年個股市上下波動放大,今年股市長期趨勢仍向上」,主因為,

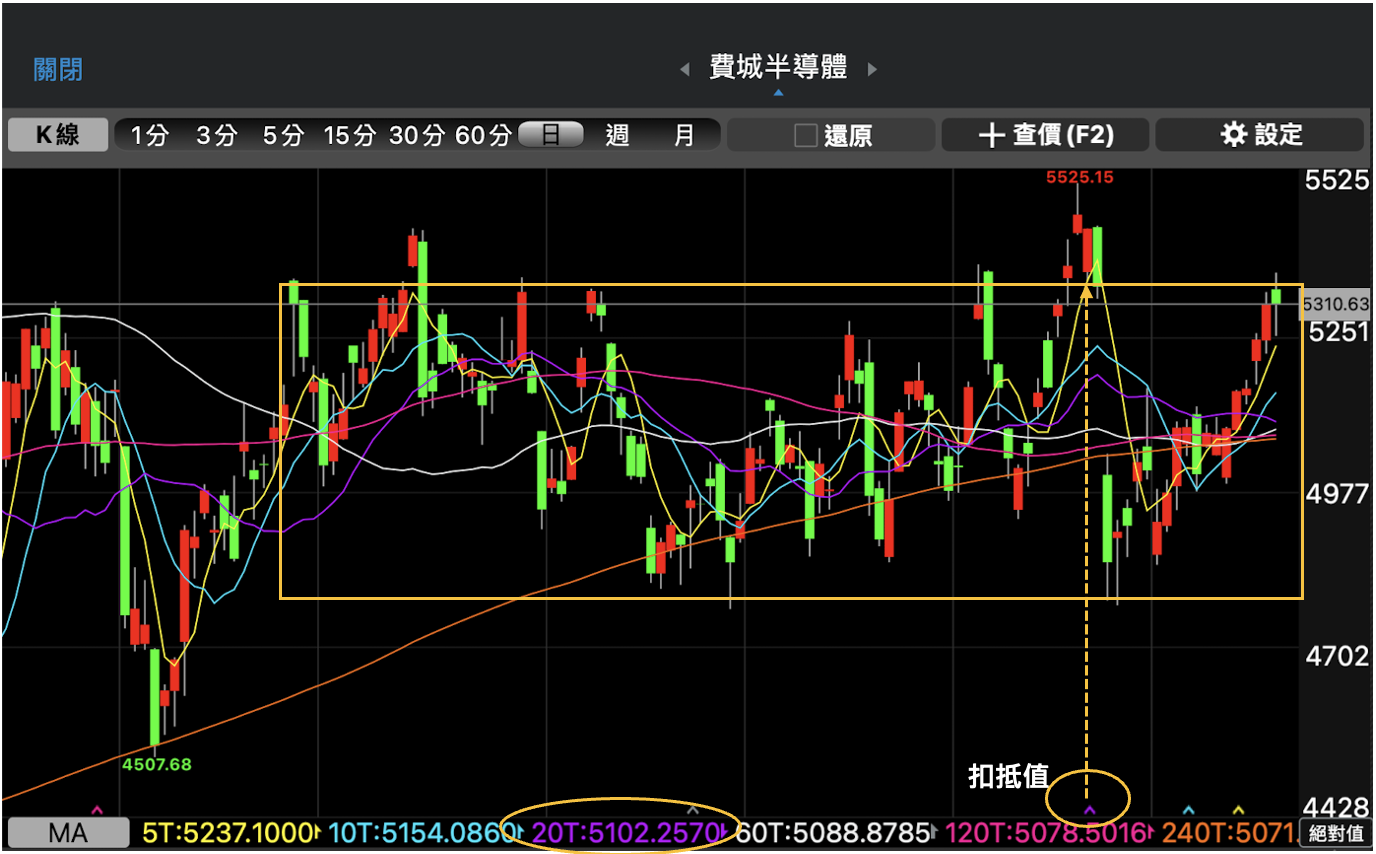

技術面來看,費城半導體指數在週四上漲到 1/24 的跳空缺口隨後遇到短線賣壓,不過目前均線呈現多頭排列,雖然月線仍是下彎,但到下週二時月線的扣抵值的基準價將會變小,若未來能夠在 1/24 的缺口(5,341點),在 5 日均線之間震盪,等待月線上揚,或許未來有機會出量上漲挑戰前高,但仍要看基本面是否有出現重大利多消息,才能吸引買盤湧入,下週 2/26 NVIDIA 的財報會議,將會是重要關鍵,將影響費城半導體指數是否能夠再向上攻擊,若無法向上攻擊,將繼續保持區間震盪盤(下圖中的黃色區間)。

資料來源:三竹股市

總經面

本週台股加權指數持續在區間上高檔震盪,雖然台積電受到川普要求要入股 Inte 的傳聞,股價呈現賣壓,但台積電並沒有因為這樣出現大幅度回檔,且市場資金流入其他類股,特別是中小類股漲幅表現亮眼,觀察櫃買指數,自從上上週的文章提及,櫃買指數突破下降趨勢後,就一路帶量上漲到半年線,且透過以下兩點可以發現,市場現在氣氛是樂觀。

不過想要這個趨勢下賺錢還是有一點難度,因為現在資金輪動快速,像是上週強勢的組群(如矽光子、鋼鐵),這週就較為弱勢,這週資金反而流動到過去跌深的個股(如重電、記憶體),若看到某族群上漲才去追,短線上容易買在高點,故建議觀察自己熟悉且基本面前景好的個股,觀察股價是否還沒開始上漲或漲多回檔後有止跌(簡單說近期的 K 棒在右下角),搭配技術面跟籌碼面逢低佈局。觀察資金輪動快速的趨勢,會不會在 NVIDIA 財報會議後或 3/17 NVIDIA GTC 大會後,市場出現主流族群。

技術面來看,,加權指數週五上漲到 1/7 的 跳空缺口 ,留意下週的成交量及走勢,可能情境有,

櫃買指數部分,目前處於十分強勢,就算有下跌壓回,仍是高點過高,低點不破低,且 KD 呈現高檔鈍化(這是好事!),但稍微要留意的是,本週四及週五的成交量是下微幅縮小的,隨時時注意是否出量回測的情況,及KD出現死亡交叉的狀況。

(KD在80以上出現高檔鈍化,並非賣出訊號,而是多頭市場夠強勢的訊號,僅要留意KD高檔死亡交叉後,股價後續是否出現下跌趨勢)

資料來源:三竹股市

下週三 2/26 公布 2025Q4 財年財報以及 2026Q1 財年展望,市場預期有望連續 9 季超前財測,過去文章強調過, NVIDIA 的好,就如同 台積電 一樣,大家都知道,表現好不夠,要超級好,才能激勵短線上漲,因此筆者整理了投資機構對於 NVIDIA 的預期,及市場關注的重點,提供讀者參考。

此次財報會議投資人將聚焦於 DeepSeek 事件後,NVIDIA 如何看待長期算力需求是否如預期維持。儘管從 CSP 今年大幅上修的資本支出和供應鏈狀況看,今年的需求與訂單均保持穩定,但未來高階GPU成長性仍存在不確定性。如果 NVIDIA 能表明,雖然 DeepSeek 使 AI 成本下降,但這不影響需求,反而促使CSP加碼高階GPU投入,加上更多企業開始建置AI資料中心進一步推升算力需求,則有望帶動AI硬體概念股走勢上揚。

筆者個人偏好是這個劇本,因為目前除了 CSP 持續增加資本支出之外,像前陣子川普推動的 Stargate 預計投入 5,000 億美元,及 Elon Musk 旗下的人工智能新創公司 xAI 持續下訂約 1,600 台的 GB200,都顯示說這場軍備競賽是沒有終點,高階 GPU 的需求仍然存在,下一段將簡單介紹近期券商對於 Stargate 及xAI 投資 AI 硬體狀況。

無論是 CSP 持續增加資本支出,川普推動的 Stargate 計劃投入巨額資金,或是 xAI 大量下訂 GB200,都顯示高階 GPU 的競賽仍將持續且激烈。隨著 xAI 與 Stargate 等重量級投資者積極佈局 AI 硬體市場,再加上 GB200 及未來 GB300 模塊在生產流程和良率上的持續改善,市場對於 AI 伺服器及高階 GPU 的需求前景依然看好。

2/7 文章有提及過,若川普針對台灣晶片加徵關稅,台廠 ODM 廠商並無需負擔晶片進口關稅,因為 AI Server、PC/NB、車用電子等成品大多是在東南亞和墨西哥海外生產組裝,終端產品不適用在此關稅上,故影響程度有限,反而反而會讓美國 ODM 廠商成本上升及競爭力下降,嚴重的話,美國 ODM 廠商會將產線移轉到海外,與川普的製造業回流政策有出入。

然而,部分投資機構認為,這次晶片關稅課徵的影響,不純粹僅限於直接銷售美國者,反而終端電子產品(筆電、伺服器或PC/NB等)銷往美國者,晶片商也可能間接被要求分攤關稅費用,然而筆者仍認為,要針對間接輸美的終端電子產品,要課徵關稅的難度是非常高,因為這需要大量公務人員針對每個產品的細節審核,而馬斯克領導的政府效率部(DOGE)要針對聯邦政府大裁員,美國是沒有人力去做這些的審核,川普可能僅是以關稅課徵作為談判籌碼。

萬一,若真的課徵關稅的話,營收組成中,直接銷售給美國比重大的企業將受到影響,但是,ASIC&IC設計概念股影響有限,原因如下,

因此,像是世芯、創意、晶心科、M31、群聯等ASIC、IP、矽智財概念股,雖然美國地區銷售佔營收組成不小,但受到的影響其實有限,回顧2/7文章,討論關稅對股市造成的影響,「宣布關稅的當下,未來會是放鬆關稅還是惡化沒人知道,股市仍會先反應利空,再去探討特定的關稅實際對基本面的影響程度及實際執行的可能性,若關稅的利空造成股下跌,此時受關稅影響有限的個股,即使股價遭到錯殺,未來都還是高機率會補漲回來,在結合之前每週盤後文章所述,ASIC 概念股在 2026 年將會有不錯的展望,下個段落將更新ASIC的近期狀況,及法人機構看法。

世芯-KY(3661)

世芯的基本面展望可以回顧前幾週的文章,未來趨勢仍沒有改變,觀察本週走勢變化,自從新春開盤後,短短兩週上約 33%,上週五股價出現漲多回檔,回檔到季線出現在週五出現反彈,

但週五的成交量並沒有放大,短線上估計會在 10 日線跟季線這邊震盪,從籌碼面觀察,雖然近 60 天買超前二名的券商是美商高盛跟摩根史丹利,皆有進行部分調節,但整體說,籌碼面並沒有鬆散,下週觀察股價走勢是否在季線上方出現止跌,趨勢仍不變,等待市場資金回到 ASIC 族群。

創意(3443)

上週文章提及,創意法說會表示,2025 年營收約成長 14~16%,NRE 營收續創新高,且 2026 年有望突破,且近期本土及外資券商出具報告,認為 2026 在加密貨幣預計營收將歸零的情況下,營收成長動能仍十分強勁,因為預計會有 3 個 CSP 大廠的AI專案,除了原先的 Microsof t專案外,可能會有 Google、Meta 的專案加入,預估 2026 年全年營收保持中雙位數成長(mid teens),顯示對於來自於 CSP 業者的 AI 晶片出貨量具有充足的信心,券商樂觀看待 CSP 專案量產後帶給創意的收入。股價也在週一到週二出現亮眼的漲幅,但隨後還沒過前波高點就出現回檔,筆者認為,雖然法人是看好創意在2026年的表現,但股價仍要看 ASIC龍頭-世芯的走勢,故如上一段所說,若世芯週五出現止跌反彈且持續進攻,創意也就有機會繼續走強。

延續上週針對矽光子概念股未來股價走勢的判斷,有提及華星光跟上詮為指標股,筆者無法預測股價短期內是漲還是跌,僅能提供個人的觀察指摽,並預設可能發生的劇本,當股價在特定的支撐點有支撐且出量反彈時,才有機會繼續向上攻擊,若沒有出量的且持續量縮跌破支撐點,那就要保守看待股價走勢。

上詮股價走勢部分,上週提及:「股價若有效跌破月線(若跌破三天內沒有站回),短線上股價就有可能走弱,本週上詮可能回測前波 2/4 的低點」,本週上詮在週五跌破月線,目前股價走勢仍十分疲弱,建議觀察前波 2/4 的低點(也是上一個波段的起漲點),是否能夠有效支撐。

華星光股價走勢部分,上週提及:「若未來 W 底頸線 219~220 能夠有強力支撐,並出量上漲站穩月線,未來仍有機會,若跌破W底頸線,可能股價短時間內有走弱的可能,就建議觀察本波的1/20的起漲點或季線是否有止跌」。本週華星光週二跌破 W 底頸線後,就一路下跌,週五回測到 1/20 的收盤價(200)附近後,尾盤出線買盤且有出量,反彈至5日均線,下週觀察是否突破下彎的5日均線,並反彈至月線附近,注意觀察成交量,若成交量有放大才有可能有上攻力道,若成交量不夠,就可僅為短線的反彈,還需要整理及回測。

資料來源:籌碼 K 線

故矽光子概念股,目前上詮走勢疲弱,但華星光看似有止跌現象,但仍不能太樂觀,觀察華星光是否能夠在200元附近止跌,且出量上漲帶動族群性上攻。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)