1

產業

資料來源:股感自行整理

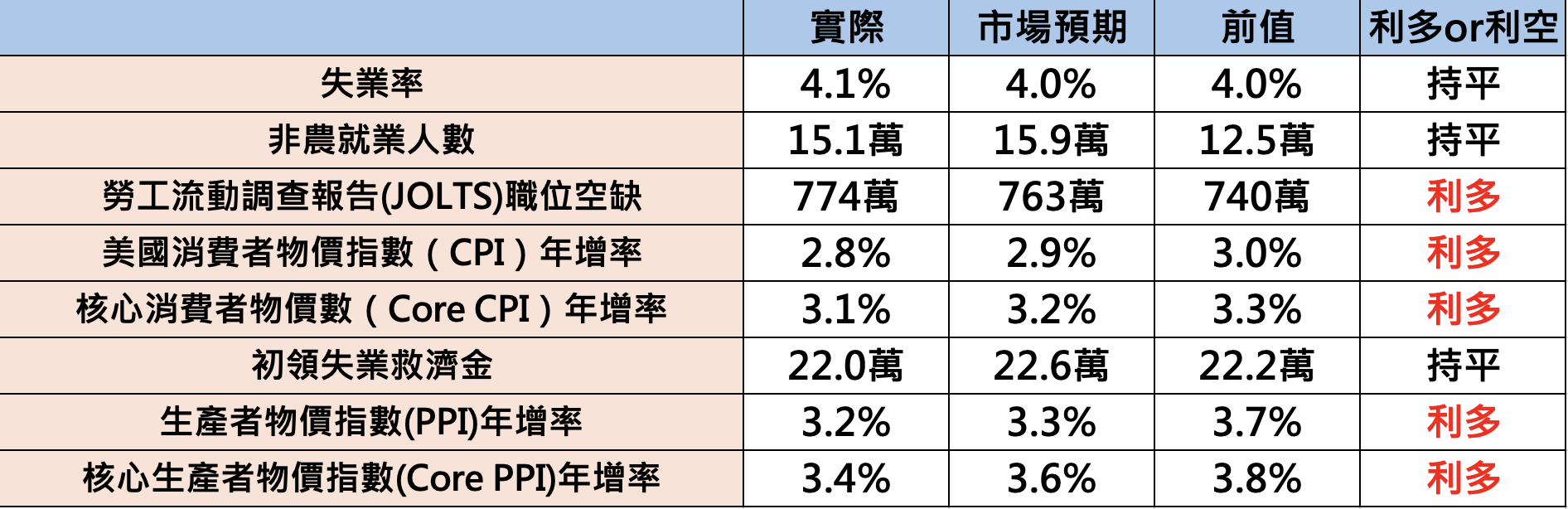

從近一週的總經數據觀察,無論是就業市場、通膨數據都沒有顯示經濟有惡化的趨勢,再加上上週文章提及的,製造業 PMI 跟服務業 PMI 來看目前都還是高於 50,處於擴張階段,更可以確定,現在市場過度擔憂經濟會出現衰退(有點類似去年8月股災的時候),現在市場下跌真正的主因是來自於川普的不確定性,如全球關稅、拉攏台積電扶持Intel,再加上說,上週提及美股資金流入部分,3月及有少數的資金會流入美股ETF及基金,跟美國報稅季會有提前賣股,故買盤力道縮減又有充滿不確定性的賣盤,即使本週的總經數據是呈現利多,上漲力道仍有限。

關注本下週 NVIDIA GTC 大會及 4/2 川普全球對等關稅正式實施後,是否能有 AI 產業的新利多,及關稅的利空出盡後,市場氣氛會逐漸轉佳,目前盤勢仍建議先保守看待。

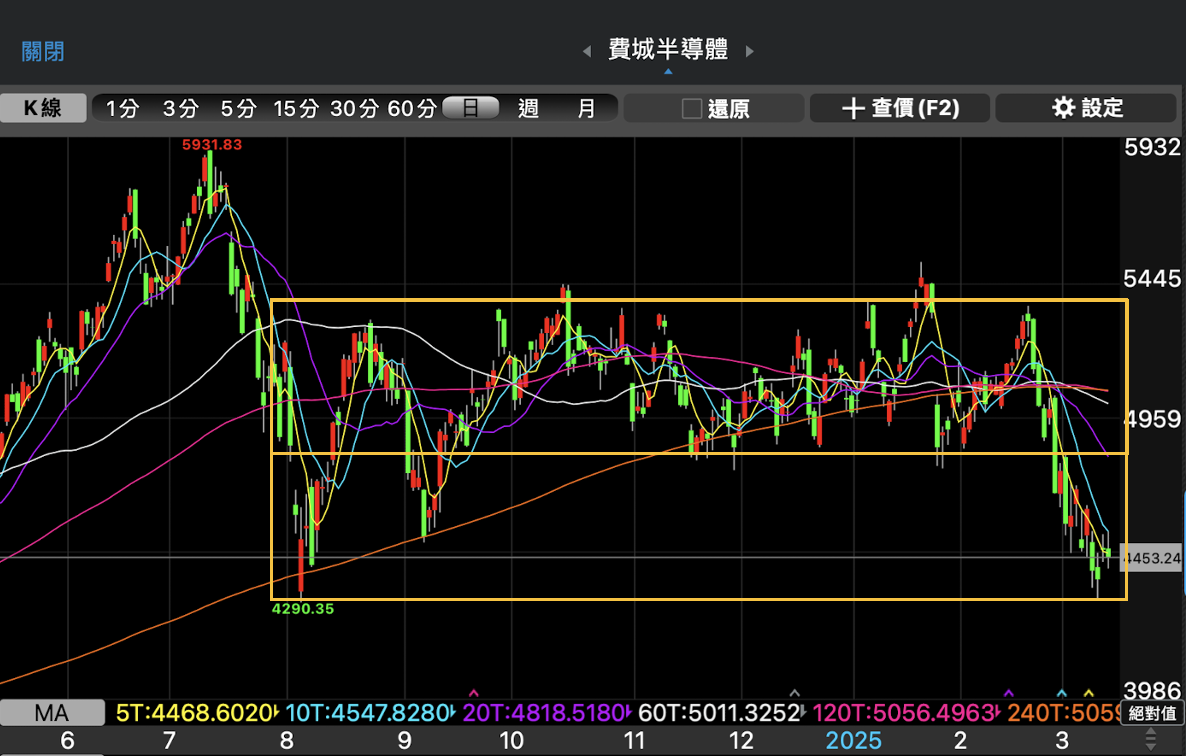

從技術面來看,費城半導體指數,暫且沒有跌破 2024/8/5 的低點,若沒有再出現更新更大的利空,2024/8/5 的低點(4,290 點)或許是一個支撐點,雖然短期盤勢仍差,但下跌空間或許有限,未來一週要觀察,指數能否出量站上5日、10日均線,呈現破底翻的狀況,若沒有就要持續保守看待。(若在出現更多利空,跌破2024/8/5 的低點,就要小心市場可能真的走空)

資料來源:三竹股市

本週台股持續疲弱,特別是在週三晚上公布美國 CPI 的利多數據後,隔天卻開高走低,上下震幅達到 591 點,目前仍然是下跌有量,上漲量縮的格局,主要仍是台積上週宣布在美投資千億美元後,「路透社」又發布台積電已向 NVIDIA、AMD、Broadcom 提議,投資一家負責經營 Intel 晶圓廠的合資公司,但持股比例不會超過 50%,雖然之前這個消息已經在好幾個禮拜有出現過,但同時半導體軟體公司鏗騰電子的前 CEO 陳立武將加盟 Intel 擔任 CEO,讓事件變得更複雜,市場就會充滿不確定性,擔憂半導體供應鏈會有大變動,造成除了台積電的股價被壓抑之外,其他半導體類股同樣也會被壓抑,當台積電的股價遭到大幅度的回檔,代表市場評價被降低,那其他類股要有強勁漲幅就較為困難。(未來股市分析中的「本益比下調風險」會有詳細說明),再者,觀察外資期貨未平倉空單仍在 4 萬口以上的極端值,目前市場氣氛仍然不佳,仍要保守看待後續。

技術面來看,加權指數仍無法站回年線,屬於小漲沒量,大跌有量的狀況,必須注意有緩跌的可能,這會使你的資產在不知不覺的情況下持續縮水,加權指數不排除有可能會有回測 22,000 點的可能,櫃買指數也不像前幾週一樣,如同加權指數一起下跌,雖然上週文章提及 3 月底 4 月初可能有轉好跡象,但也還是建議做好最壞的準備,同時等到明顯的止跌訊號或利多上漲的時候,在慢慢分批佈局,因為以現在技術線型全面轉弱(美股也是),要出線 V 轉急漲一個波段的可能性是比較低的。

資料來源:三竹股市

近期全球股市因為川普關稅政策強硬的關係,加上川普受訪時表示:「未排除經濟衰退的可能性」,使近期股市十分疲弱,市場對美國經濟陷入「川普衰退」的擔憂持續加劇,擔憂是否會陷入 2022 年的熊市,筆者認為,目前市場過度擔憂了,經濟可能有放緩,但目前沒有衰退跡象。原因如下,

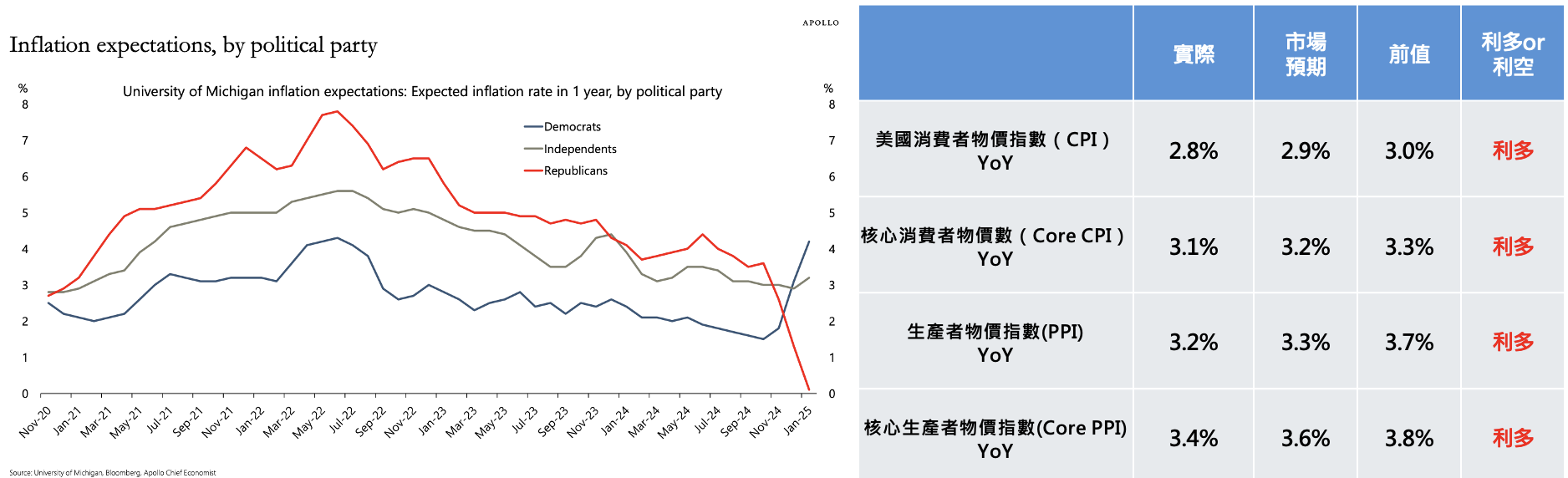

1.通膨並沒有升溫,仍在放緩趨勢。

本次引領下跌波段,主要本週通膨預期的升溫,及消費者信心指數的下降,但2/27文章也提及,預期升溫跟消費信心下降是政治層面的因素,民主黨支持者認為未來關稅會造成通膨明顯升溫,但事實上,聯準會的研究表示,關稅對通膨的影響認為是非常有限的(長期),以目前最新的通膨數據,也是顯示通膨仍在降溫趨勢,故不論短期還長期來說,通膨要有明顯增溫的趨勢是有難度的。

2.庫存循環沒有進入到衰退

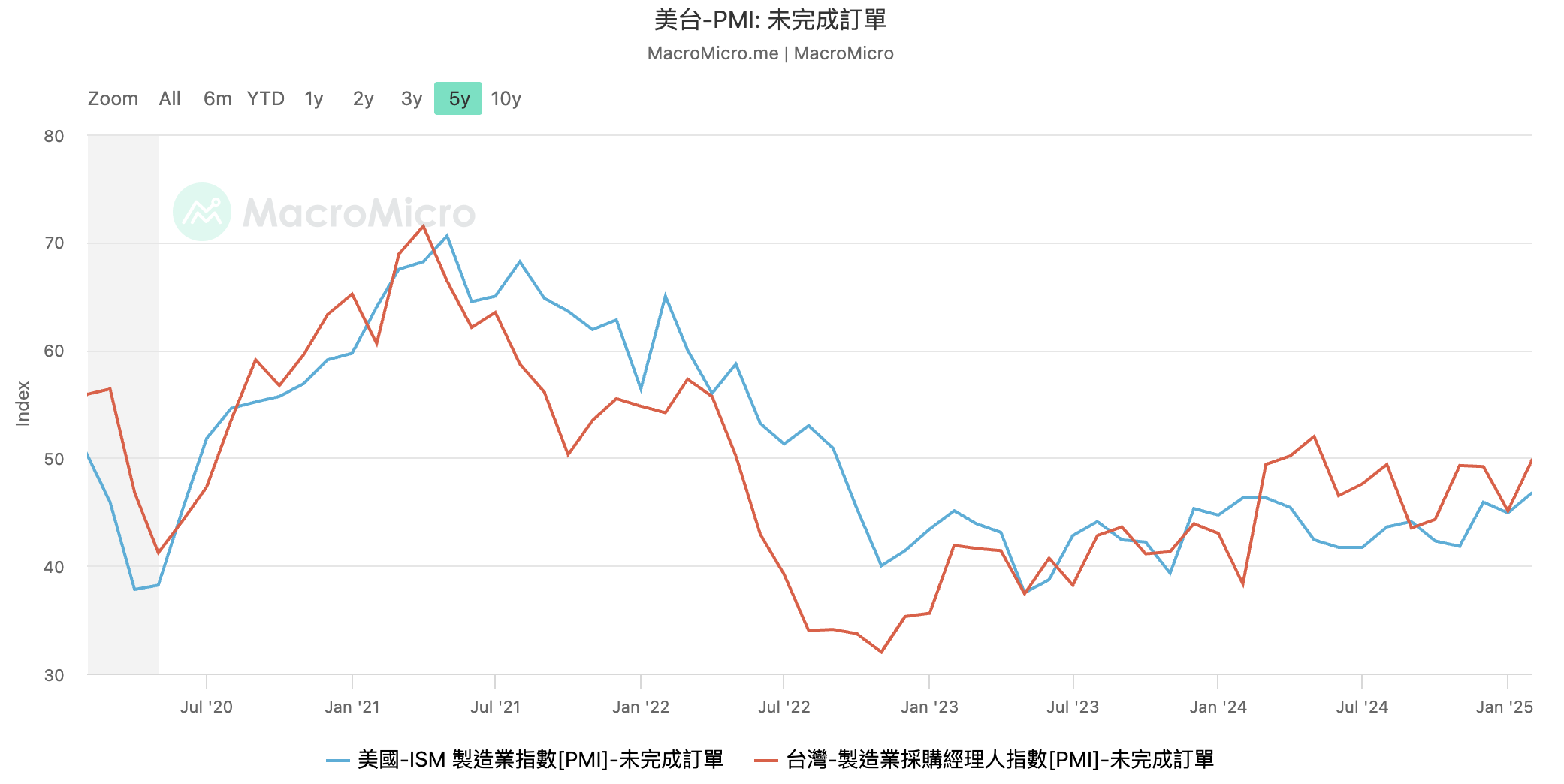

觀察美國及台灣製造業PMI-未完成訂單指數,雖然還沒有突破50的榮枯線,但是上行趨勢,當未完成訂單上升,通常代表景氣熱絡,訂單需求增加。

資料來源:財經M平方

再細看台股的話,上一次造成 2022 年的熊市,除了 FED 暴力升息之外,就是因為 Covid-19 造成下游客戶 Overbooking,最後使企業堆積太多庫存,觀察「未完成定訂單減客戶庫存」,在 2022 是呈現負值,但現在的「未完成定訂單減客戶庫存」仍是正值,搭配上圖的未完成訂單指數是上行趨勢,是可以排除庫存堆積造成經濟衰退的問題。

資料來源:財經M平方

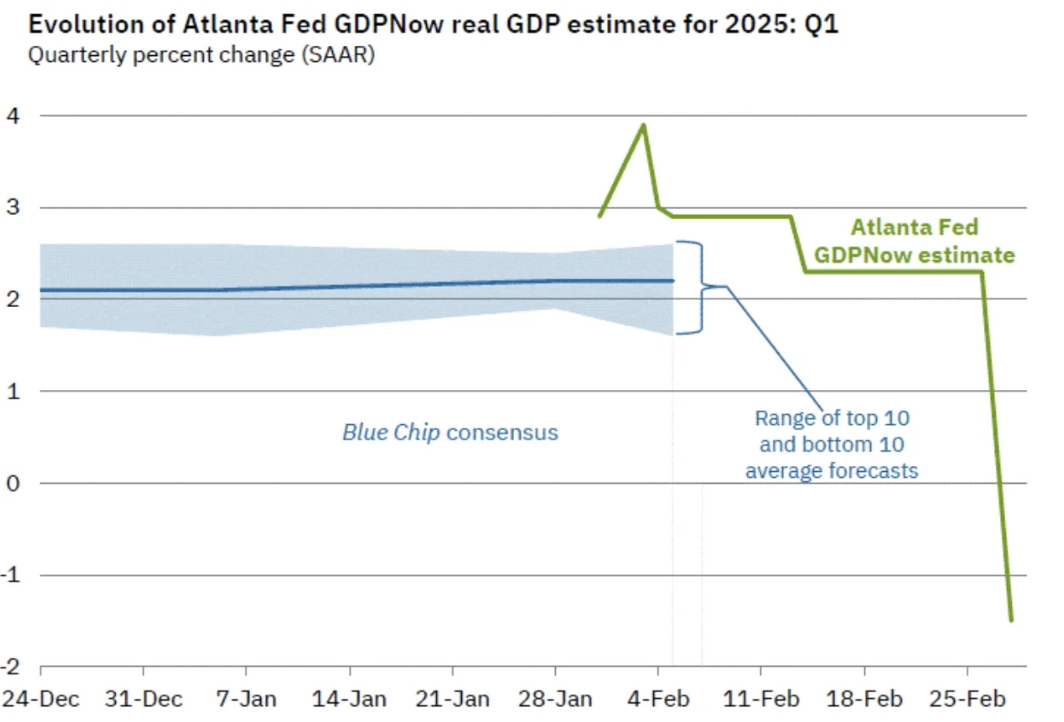

那之前文章提及的亞特蘭大聯儲的2025Q1 GDP 預測為負成長,但也並非是經濟衰退,細看GDP公式為 GDP = 消費 +投資 + 政府支出 + 淨出口,然而,美國商務部的數據顯示,美國1月份商品「貿易逆差」意外擴大至創紀錄水平,主要是受到川普關稅影響,美國企業提前拉貨增加進口,所以進口大幅增加會使淨出口變小或變為負值,故GDPQ1負成長是合理的,為短期現象。

資料來源:亞特蘭大聯儲建立GDPNow

綜合上述,美國經濟目前是沒有衰退的跡象,造成這波股市下跌主要還是反應川普關稅的不確定性,影響市場投資人的信心及對於未來產生不確定,使本益比面臨下調風險。

雖然,從總經數據可以暫時確認經濟沒有問題,AI 產業需求仍強勁,但經濟及產業,不完全等於股價,要能推升股價上行,除了企業獲利之外,最重要就是評價倍數,也就是本益比(PE Ratio),當市場對於未來的成長充滿不確定性,就會下調本益比倍數,造成 EPS 就算成長,股價也推升不了。此外,市場會用最強的龍頭公司的本益比,去當作對這個產業標準,當最強最有獲利的龍頭公司股價都難以上漲的時候,其他個股上漲的空間就會被壓縮,也會面臨本益比下調的風險。

舉例說,NVIDIA 跟台積電無庸置疑是 AI 產業最強的兩間公司,目前券商推估 2026 年的 EPS,NVIDIA 約4.5 元,台積電約 58 元,以目前現在股價來說,NVIDIA 本益比僅約 25 倍,台積電約 18 倍,那對於 ODM 組裝廠、水冷散熱、電源管理的本益比就容易被下調,從近期內資及外資券商報告可以發現,許多類股的EPS是有上修的,但是本益比倍數卻是被下調。

因此,市場目前是沒有信心的,加上 2024 年股價大幅推升,但實際 AI 需求並非之前那麼樂觀(需求還是強),故整個市場進行估值的修正。所以近期在投資選股上,要能有獲利難度是較高的,但筆者對於市場沒有那麼悲觀,在沒有看到實際的經濟衰退或需求出現問題之前,在每次的大幅修正,高機率會因為恐慌而股價修正過頭,這個時候我認為會是嘗試逢低佈局的時間點,竟然市場會從樂觀到悲觀,也會有悲觀到樂觀的時候,因此仍持續追蹤市場行情變化,看看是否會在 3 月底 4 月初時行情友好轉跡象(上週文章有提及可能會好轉的原因,讀者可在點擊閱讀)。

下週 3/17~3/21 舉辦 NVIDIA GTC 大會,屆時 NVIDIA 執行長黃仁勳將於 3/19 台灣時間凌晨 1 點發表主題演講,本次大會將揭露更多有關 GB300、NVL288 的新設計。此前 2/27 的文章已初步介紹了 GB300 的規格,本文則專注於水冷散熱系統的改變,以下內容均為筆者綜合多家券商報告後的整理與分析

依據多數的券商報告,GB200在Firmware優化下,組裝廠已開始GB200的量產,但進度仍落後原定計劃, 3 月應該出貨的櫃數仍有下修(低於千櫃),而4月後才有望達到千櫃以上。

GB300 伺服器架構預計於 2025Q4 量產,但目前 Bianca 的打樣進度仍落後,是否會出現進一步遞延,仍需持續關注。

GB300 因重新採用 SXM7 模組(Board to Board connector,又稱 Socket),GB300 的設計使得水冷板(Cold Plate)需求由GB200的2個提升至6個,水冷快接頭(NVQD)則由4個增加至12個。

再者,有消息指出,NVIDIA跟組裝廠正在設計「無風扇全水冷散熱架構(Fanless)」,除了原本為CPU及GPU配置的6個水冷板外,SSD、NV Link卡與PCIe也將納入散熱範圍,預計每層 Compute Tray 需配置約 9 至 12 個水冷板;同時,水冷快接頭數量有望從 12 個提升至 18~24 個,以進一步加強散熱效能。

GTC大會也預計展示的NVL 288架構,將採用刀鋒式伺服器設計,該設計將縮短Compute Tray與Switch Tray之間的距離,Switch Tray將置於Compute Tray後方,並透過大型PCB板的連接器取代Cable Cartridge。

依據券商供應鏈考察,目前 GB300 的水冷板及水冷快接頭已確定通過認證僅奇鋐(水冷板)、富世達(水冷快接頭,NVQD)及 Cooler Master,但雙鴻也積極設計、送樣及認證(水冷板及水冷快接頭),再者CSP的水冷散熱零組件不太可能僅由少數供應商供應,故未來仍有變化。

再者,不僅 NVIDIA ,CSP 的 AI ASIC Server 也陸續採用水冷散熱技術,水冷零組件的需求將顯著增加,建議可以關注下週 NVIDIA GTC 發表的內容,是否如供應鏈考察類似,或許未來水冷散熱概念股表現是值得期待。(從技術面角度,股價都處於相對低檔且右下角,股價已經過長期的整理,推估下跌空間有限,但上漲空間是偏大的)

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!