1

產業

所謂“品類之王 (即 Category king) ”,就是指在某些特定的產業領域,佔有較大市佔率的企業。與競爭對手相比,這些企業往往能夠創造出大部分的市場價值。在科技領域,這一優勢更為明顯:從一些調查研究中,我們能夠清楚地看到,在科技市場創造的總價值中,70% 以上都出自品類之王,比如零售產業的亞馬遜(Amazon, AMZN-US)和社交媒體產業的 Facebook。

事實上,我們近期以這一話題為中心,專門展開了一項調查研究。調查結果顯示,在主流科技企業創造的市場總價值中,有 5/6 都來自於受“網路效應”驅動的業務。

那麼,何為“網路效應”?它就是指,一款產品或一項服務,會隨著用戶數量的增加,而變得更有價值。於是,我們進一步對網路效應這一現像做了深入的分析。結果發現,從許多方面來看,網路效應都要比我們想像中具有更大的效力。因為在它的影響下,企業的銷售和營銷活動可能會變得更加高效,但同時也可能會出現更加堅固的產業競爭壁壘。不僅如此,由於品類之王的用戶基數成長飛快,所以網路效應還可能會帶來爆炸性的成長。

現今,市場上又出現了一類全新的網路效應顯著的公司。它們已經成功佔領了住宿和交通等市場的制高點,幾乎可以說是進入了一種贏家通吃的局面。比如說,Airbnb、Uber 和 Snapchat。這三家公司都極有可能在接下來一年至一年半的時間中,進行首次公開發行股票。當然,Snapchat 目前已經正式提交上市了。

這些公司的成功,不禁讓我們想要去量化,消費者科技市場上的那些公司 (尤其是品類之王) 通過網路效應所創造出來的特殊價值。我們編制了全新的網路效應指數,以後還會定期更新。我們認為,這一指數以及相關的數據,能夠幫助我們更好地理解網路效應經濟。

該指數是一個市值加權指數,其編制對象,是 36 家正在上市或已經成功上市的消費者互聯網獨角獸公司。這些公司的商業模式,有部分或完全,可以歸屬於網路效應。

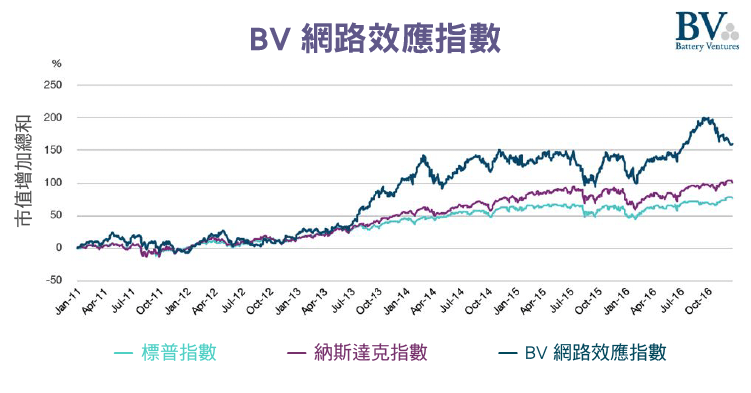

另外,要申明一點,所有的數據均截止到 2016 年 12 月 31 日。從下面這張圖,我們可以看到,在過去的 5 年中,那些公司的股價共計上漲了 161%,比標普 500 指數高出 84%,比偏向科技的納斯達克指數高出 60% 。這也就意味著,如果你在 2011 年花 1000 美元投資了這些公司,那麼現在就可以拿到 2606 美元了。

上述 36 家公司的市值總額約為 1.08 兆美元,它們從成立到上市所花費的時間平均為 8 年。而與之相比,拿到風險投資的公司則要花 11 年左右的時間才能順利上市。

下圖詳細列出了這 36 家公司:

我們將這些公司分為了三類:

第一類,以交易為主的公司。通常,這些公司都是產品和服務銷售平台,切實將賣家和消費者雙方聯繫起來。比如說,旅遊網站 Priceline、外賣服務商 GrubHub 以及中國電商巨頭阿里巴巴(Alibaba, BABA-US)。

第二類,以廣告為主的公司。雖然這些公司讓消費者免費使用自家的服務,但它們會盡力說服賣家 (如房地產中介、乾洗店和飯店) ,購買廣告來為相關內容提供資金支持。這其中就包括,房地產訊息查詢網站 Zillow、美國版大眾點評 Yelp,以及全球知名旅遊評論網站 TripAdvisor。

第三類,以社交網路為主的公司。這一類就算不介紹,我們也都非常熟悉,比如 Facebook、Snapchat 以及 WhatsApp。

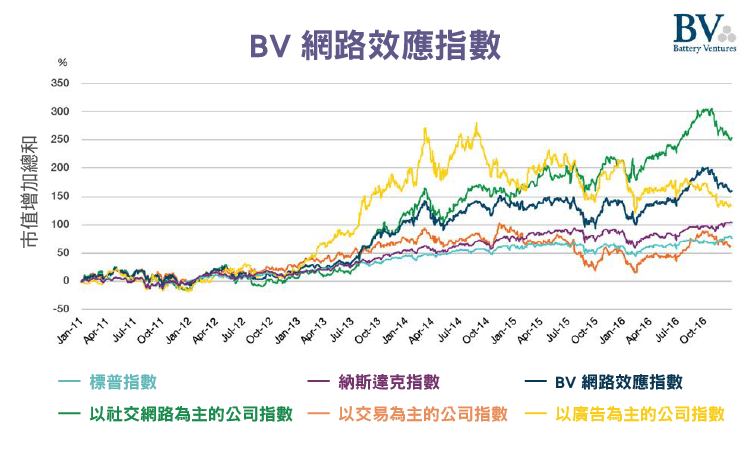

下圖顯示了這三類網路效應公司,在過去 5 年中的股價變化。

事實上,得益於 Facebook、騰訊和領英等公司的發展,第三類社交網路公司的表現最為突出,與我們最初的預計幾乎相同,它們在 5 年期間共計實現了 254% 的成長。

不過,有趣的是,第二類以廣告為主的公司也不甘落後。它們的表現不僅超過了我們編制的網路效應指數,還超過了第一類以交易為主的公司,比標普 500 指數高出 57%,比偏向科技的納斯達克指數高出 32%。這些數據就表示,即便是在公共市場,網路效應也能幫助此類公司實現成長。

除了上述研究結果,我們還額外得出了以下幾點結論:

第一,市場規模很重要。根據我們的調查顯示,如果那些以消費者交易為主的公司想要獲得高速發展,那麼它們的目標市場價值至少要達到 500 億美元以上。因此,對於新創企業來說,在融資演講稿中將目標定為 10 億美元的市場,就已經算是非常有遠見了。雖然我們上文提到的大公司,都是以 500 億美元市場為目標的,但它們也是一步一步從小做大的。

比如,Homeaway 一開始是做度假屋的,Opentable 是做餐廳預訂的。不過,隨著業務的發展,這些公司都進入了與之相關的臨近市場,將總目標市場規模擴大到500億美元以上。

但一定要記住,對於三類不同的公司來說,總目標市場這一規則是會發生變化的,這一點非常重要。我們所研究的社交網路,一般都存在於對服務有著無限需求的大型市場中。而另一方面,第二類以廣告為主的公司,則是以相對較小的廣告市場為業務目標。通常情況下,廣告市場是包含在以交易為主的市場中。

舉個例子,Yelp 雖然是在餐廳市場運營,卻只能拿到小部分的收益。因為它並不直接參與實際交易,而是通過接受當地企業的廣告來賺錢。而 GrubHub 就不一樣了,它會從每一筆送餐中收取回扣。正是因為它直接參與了實際交易,所以我們認為它這種商業模式帶來的效果更好。不過,以廣告為主的商業模式,也可能會做出表現好、有價值的業務,比如上文提到的 Zillow 和 Tripadvisor。但是,它們必須能在眾多品類中,準確找到消費者的價值定位。

第二,找到“灰色市場”。順利進入大型市場的方法之一,就是先找到一個隱藏的“灰色市場”。在這方面,Airbnb 和 Uber 就是很好的例子。誰能想到家裡有空房間就可以開旅館?自己的車子可以當計程車?

從本質上來說,這些市場帶來了全新的供給和需求,也催生了全新的消費者行為。很明顯,這些公司目前正在收穫回報。另外,在上述 36 家公司以外,我們還要介紹一家叫做 Rover 的新興寵物看護平台服務,它可以說是開啟了一種全新的寵物寄宿模式。

對於目標市場規模較小的公司來說,成功也不是不可能。它們只需要通過贏家通吃的壟斷,就能創造出數十億美元的價值。 Just Eat (英國和歐洲地區的 GrubHub) 和 REA Group (澳大利亞的 Zillow) 就是兩個很好的例子,它們都是從規模較小的市場開始,然後逐步走上巔峰。

第三,重點分析供給和需求。我們認為,對於消費領域的公司來說,如果想做出價值數十億美元的業務,那麼公司高層就一定要決定好對哪些服務收費。總體來說,我們贊成向交易中不太受約束的那一方收取費用。

就拿身價 300 億美元的 Airbnb 來說,由於租客承受不起昂貴的飯店,或者臨時訂不到房間,急需要一個落腳的地方,所以公司從一開始就是向租客收費的,而不是業主。但相反,較早進入市場的 HomeAway 卻反其道而行,選擇向業主收費。或許,這就是它最終沒能成功,以區區 40 億美元被 Expedia 買下的一個原因。

第四,銷售和市場營銷支出是關鍵。我們認為,上述 36 家公司的銷售營銷支出與網路效應,是存在一定關係的。先說網路效應超強的阿里巴巴,它的身價高達 2200 億美元,但銷售營銷支出卻少於收益額的 15%。

再說兒童和老人護理公司 Care.com,雖然它的身價只有 2.47 億美元,但銷售營銷支出卻佔了收益額的 48%。說到底,生活中的我們只是出於臨時需求,才會找保姆來照顧小孩或老人。再加上非居間化的風險較高,所以這一塊的網路效應就相對較弱,因而公司也就需要在銷售營銷上多花點錢,以保持業務成長。

總而言之,未來新創企業想要收穫成功,網路效應將會越來越重要。但具體會怎樣,我們還不得而知。昨天可行的,明天未必可行。因此,明智的創業者還是需要努力再努力,才能跟上它變化的腳步。

《獵雲網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)

美國付費電視產業70年沈浮:Netflix-崛起_-.png)