1

產業

AMD的股價從五年前的每股不到 2 美元,至今上漲超過 30 倍,甚至超越Intel。到底AMD的財報表現如何?能讓市場買單。接下來將透過財務分析來一窺究竟。

本篇重點:

回顧過去AMD十年的財報,在與Intel的競爭上一直處於弱勢的地位,導致AMD在 2012 ~ 2017 年陷入虧損的泥沼中。然而在CPU設計大神Jim Keller回歸AMD後, 2017 年新處理器銳龍(RYZEN)上市,AMD終於轉虧為盈,華麗轉身,營收逐年攀升。 2020 年上半年,營收較去年同期成長 32.6% ,維持強勁的成長態勢。

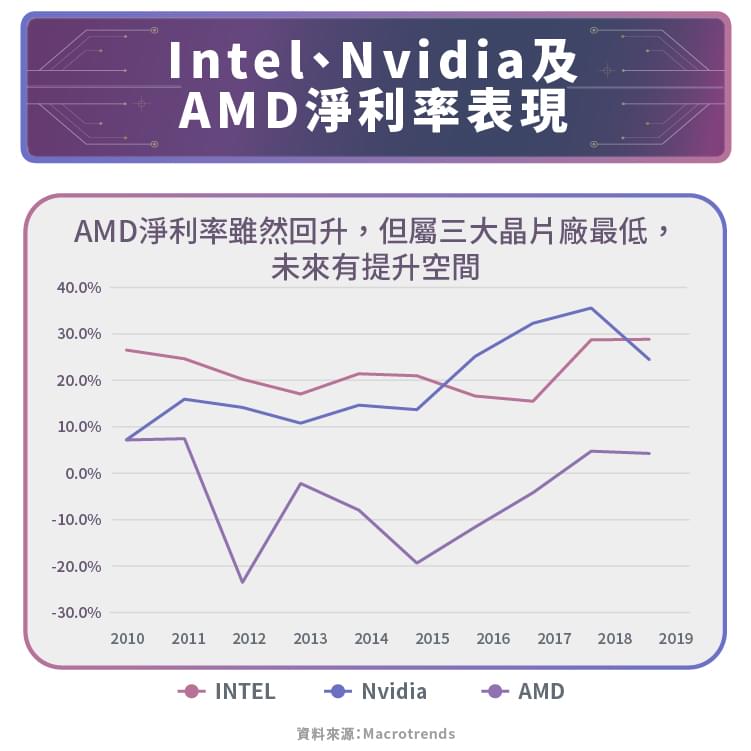

在營收逐漸提升的同時,AMD的將費用控管在穩定的水平,使得三大獲利率逐年攀升,但相較於Intel與Nvidia晶片公司的淨利率,AMD的淨利率仍偏低,未來仍有提升的空間。

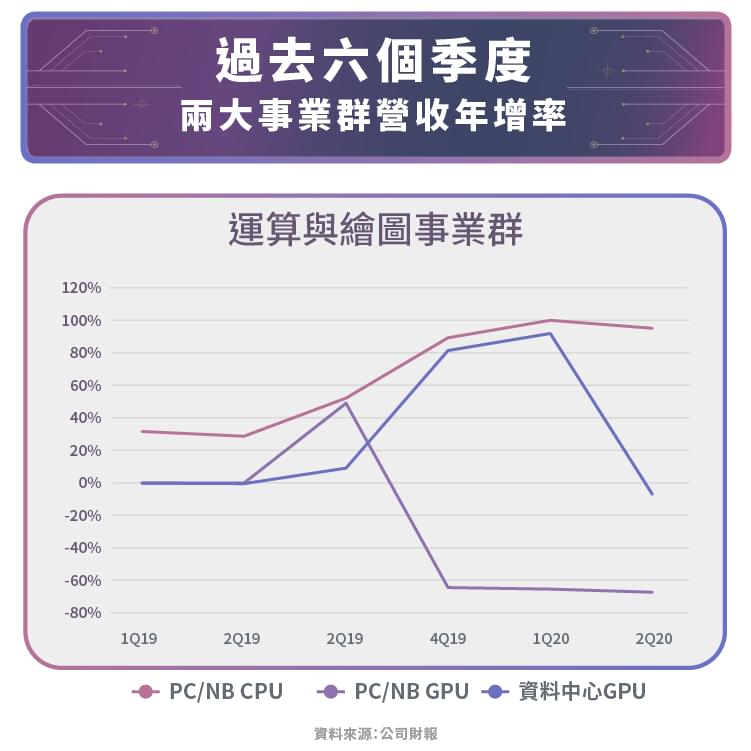

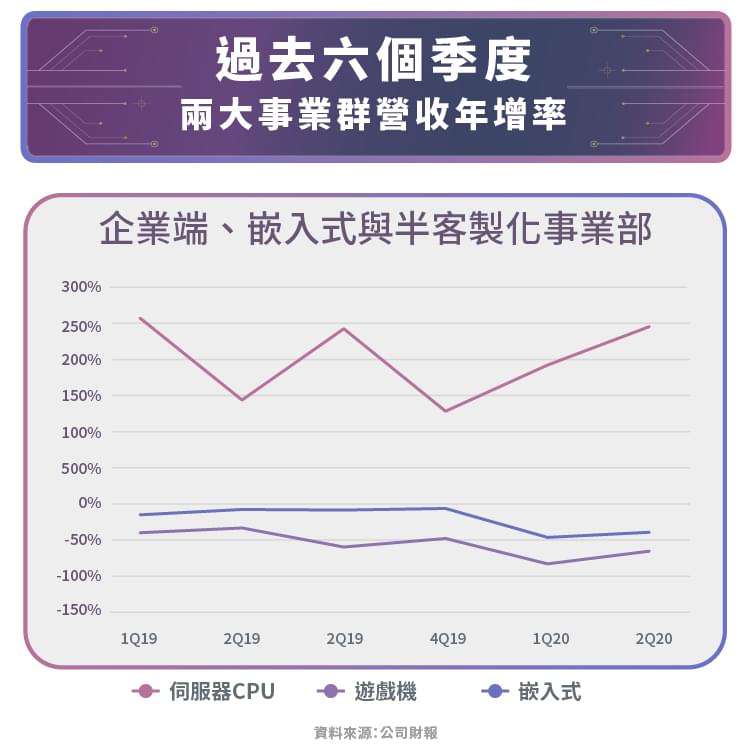

以營收結構來看,AMD的營收分成兩部分,其中之一為運算與繪圖事業群,旗下主要銷售PC/NB的CPU(中央處理器)和GPU(圖形處理器),以及資料中心的GPU,營收占比約 70% ;另外 30% 的營收來自企業端、嵌入式與半客製化事業部,客戶為企業用戶端,產品包含伺服器CPU以及出售給遊戲機廠的半客製化運算晶片。從過去六個季度的營收狀況可以看出,PC/NB用的CPU及伺服器CPU的成長最為快速,是兩個事業群的營收主要來源。

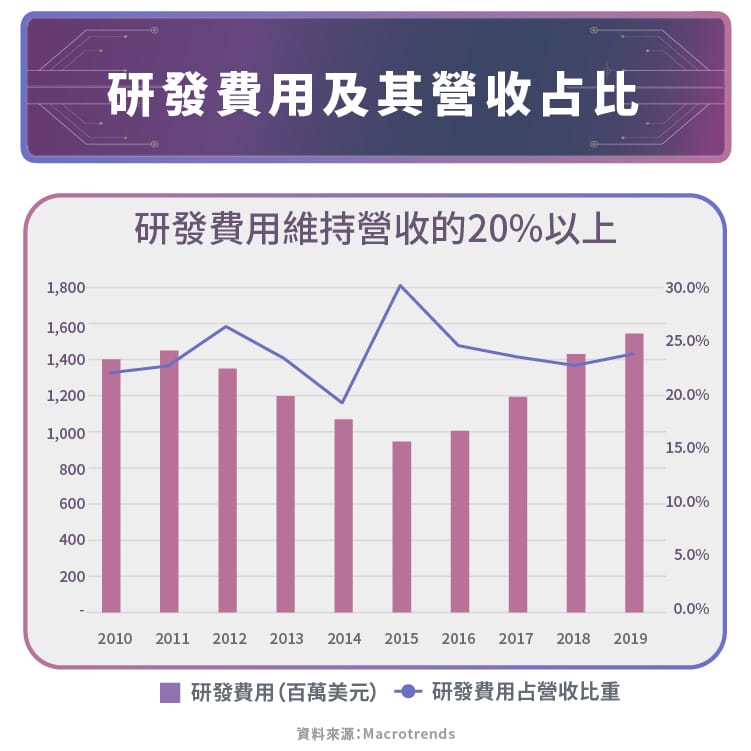

科技應用瞬息萬變,對科技公司來說,新技術研發費用是不可少的,為了保持產品的技術領先優勢,AMD與Nvidia、Intel一樣,每年投入的研發費用至少維持在營收的 20% 以上,有助於公司競爭力的提升。儘管AMD與Intel研發費用投入佔營收的比重相去不遠,但如同公司簡介所述,AMD與Intel晶片生產模式的不同,也就導致兩者技術上的落差。

另一方面,AMD的財報顯示,經歷了 2012 年至 2017 年負債比率高達數倍的破產邊緣後,最近幾年公司開始執行財務體質改善計畫,逐年降低公司的負債,到 2019 年,自由現金流已經轉正,負債比下滑至不到 20% 。公司擺脫龐大的債息負擔,財務體質不斷改善,在營收持續上揚下,未來獲利能力將循正向發展。

此外,觀察半導體產業最重要的指標之一是存貨天數。僅管AMD的銷售額不斷提升,但公司的存貨周轉天數至 2020 年達到 90 天,庫存水位偏高。是否AMD只是提高備貨以因應未來的強勁需求,亦或是市場對公司產品需求熱度下降,存貨周轉天數將是未來觀察的重點。不過根據公司 2020 第二季財報中給予的未來指引顯示,雖然今年下半年的PC、NB成長將會放緩,但還有遊戲機的出貨,伺服器CPU也具成長動能,年底會發表新的CPU及GPU, 2021 年成長動能不墜。

AMD歷經多年波折之後,在 2017 年推出新處理器後,重返榮耀,虧損多年後,終於轉盈,財務體質逐漸改善,也逐步從Intel奪回CPU市佔。 2020 年第二季財報營收還創下歷史紀錄。由於Intel七奈米的製程技術短期還看不到任何曙光,因此未來AMD在市佔率的提升仍是可期待的。

至於GPU產品,公司今年第二季營收的大幅成長主要是依靠CPU業務的成長,彌補GPU業務的下滑,今年底雖有新的GPU產品發布,但CP值能否擊敗Nvidia的新產品,仍有待觀察。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)

中美貿易戰衝擊公司業務_-.png)

完美商業模式面臨危機.png)