1

產業

上次我們看完折扣券商領導者嘉信理財集團(Charles Schwab, SCHW-US)的商業模式,就讓我們一起來了解,為什麼折扣券商這麼敢於降低手續費,甚至取消手續費吧!

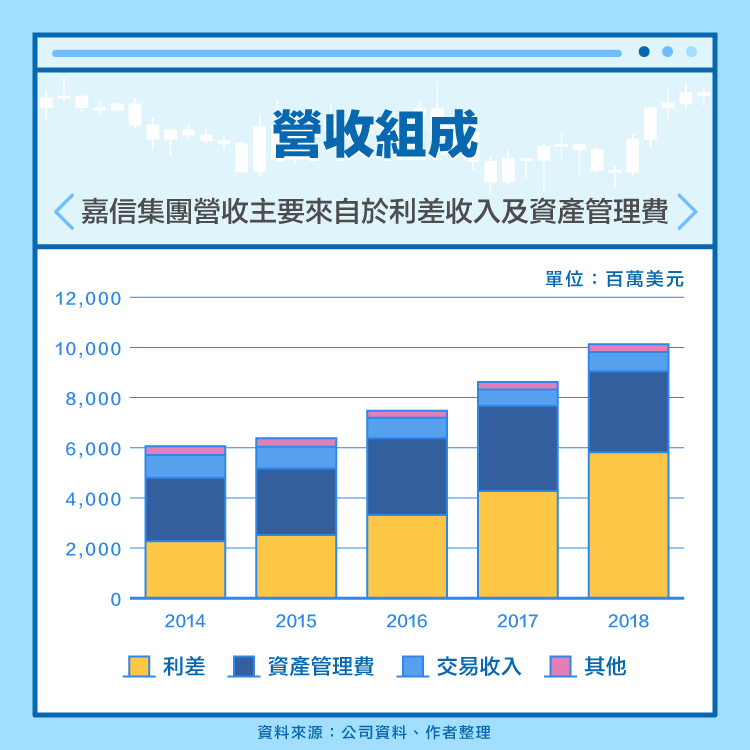

嘉信集團的營收結構主要分為三個部分:

1、利差收入:這裡主要是來自客戶存在嘉信集團的資產產生的收入,再扣除客戶存款應該付的利息後賺的錢。與一般銀產業一樣。2018 年時利息收入占總營收比重約 57%。

2、資產管理費:嘉信集團除了提供經紀業務之外,也會藉由每次銷售貨幣基金、共同基金產品時,賺取管理費分成,另外也顧問服務此業務的範疇內,此業務超過 90% 的收入都是基於客戶資產收取管理費抽成的性質,因此與利差收入一樣,只是此業務關注基金管理資產總量與管理費率的多寡,2018 年時資產管理費收入占總營收比重約32%。

3、交易收入:交易收入主要產生於用戶交易的佣金以及投資人在交易特定商品時 (如第三方基金與ETF、固定收益產品),所賺取的價差收入。此塊業務未來將受到嘉信集團在 10 月 3 日宣布零手續費的影響,預計營收將持續衰退,2018 年時此業務營收占比約 8%。

4、其他收入:其他收入包括掛單流量費(Oder flow)、其他服務費等等,此塊業務佔 2018 年營收占比 3.1%。

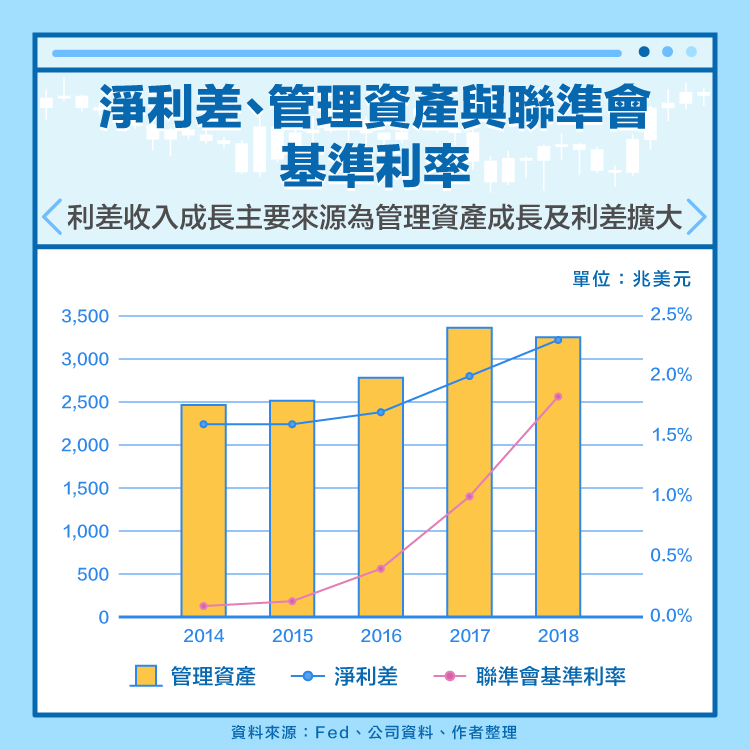

首先我們來看利差收入,利差收入取決於嘉信集團管理資產的總額,當客戶將資金存放進來後,嘉信集團必須定期向客戶支付一定的利息,另一方面,嘉信集團可以利用這些資金做存款、投資等等運用,藉此賺取利息。

而淨利差即為嘉信集團運用資產取得的投資報酬率扣除須承擔的利息費用率,即為淨利差。

因此嘉信集團的利差收入=淨利差*管理資產

這點也可以解釋為什麼嘉信集團願意犧牲手續費換取更多客戶來此開戶,因為嘉信集團主要依靠利差為主要收入,加上有許多散戶投資人會因為交易手續費門檻而不願意開戶,因此與其用少少的手續費把廣大的資產擋在門外,不如犧牲占比不到 10% 的交易收入,增加真正主力業務的成長。

最後,淨利差的影響因子實際上並非嘉信集團所能控制,而主要是受到 Fed 利率政策影響,因此在降息循環時,嘉信理財的利差也會因此受到負面影響。

第二個則是基金業務,嘉信集團旗下有許多主被動基金可供交易,在過去,透過嘉信投資多數的基金就已經是免交易佣金了。為什麼呢?

事實上,在基金銷售出去時,基金本身就會給這些通路商「經理費分成」,這些經理費分成主要是看多少通路商(嘉信集團)客戶的資產在該基金底下,嘉信在按照與基金談好的抽成費率抽成,因此這塊業務的收入主要是基於客戶資產以及客戶投資基金組成而改變。

嘉信集團免手續費之後對這個業務也有間接的幫助,如今越來越多人選擇投資封閉式基金(ETF)作為其投資的主要手段,尤其小散戶更是偏好使用 ETF 投資,嘉信集團可以趁此增加總管理客戶資產,擴張管理費收入。

在成本結構方面,就如其他金融業一樣,「人」是金融業最大的成本,若想提高利潤率,就必須從減少非必要人力開始,2014 – 2018 年間,嘉信在人事費用率上足足從 36% 降至 30%,降低了 6 個百分點,2019 年 9 月 11 日時還宣布將繼續裁員 600 人,顯示這塊成本還可以持續在降低。

降低人事成本的做法也讓嘉信集團的營業利益率從 2014 年的 35% 上升至 2018 年的 45%。

在折扣券商興起的大趨勢下,嘉信集團肯定是這股趨勢的直接受惠者,未來在零手續費時代下,筆者認為我們不需要對嘉信集團的資本安全過度擔心。

儘管採取極端的手續費政策,若嘉信集團能藉此增加利差收入及管理費收入,未嘗不是一件投資人與公司的雙贏局面。

在降低手續費、人事成本的策略下,嘉信的營收及獲利近年也因此快速成長, 2014 – 18 年每股盈餘成長 1.5 倍,從每股 0.95 元上升至 2.45 美元,足見其走在正確的策略及市場趨勢上。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!