1

產業

2021 年 4 月,花旗集團(CitiGroup, C-US)喊出要出售多個市場消金業務,歷經 9 個多月醞釀,花旗消金業務花落誰家今天揭曉。星展集團 1/28 上午宣布併購花旗在台消費金融業務,星展銀行(台灣)總經理林鑫川接受媒體聯訪時表示,總出資金額為新幣 22 億元(約新台幣 450 億),其中包含約 198 億元的溢價。

外界最關注的消費者信用卡權益,林鑫川強調,消費者權益將完全不變,但像是消費者很關注的威秀卡,有些買電影折扣,星展一定會和威秀談怎麼續約,除了威秀,誠品也是滿好的合作夥伴,後續都還要再談。另外,花旗(台灣)銀行銀行消費金融業務全部約 3,500 名員工,星展集團也計畫繼續任用。

花旗銀行於 1964 年進入台灣,目前在台共有 45 家分行,是台灣最大的外商銀行。截至 2021 年 3 月底,流通卡數 285 萬 8,011 張,有效卡數為 218 萬 4,525 張,有效卡率 76.44% 為業者最高,這個數據顯示花旗的卡友擁有極高的持卡忠誠度。透過這次的新聞事件讓我們來,讓股感帶大家一探這家全球最古老的銀行的「花旗集團」。

雖然花旗集團(CitiGroup, C-US)相對於本土銀行不那麼常見,但大家知道嗎?其實以消金貸款金額計算的話,台灣是花旗除北美以外第四大市場。而且花旗集團也是美國銀產業中,全球化相對徹底的銀產業之一呢!就讓筆者替大家一探這個既熟悉又陌生的銀行吧。

花旗集團可以說是全球最古老的銀行之一了,花旗銀行最早的源頭可以追朔到紐約城市銀行,其在 1812 年成立,此時距離美國獨立戰爭結束僅僅 36 年,而同一年美國與英國正展開「第二次獨立戰爭」,顯示出花旗早在美國政權尚未站穩之際就已經成立。

1865 年時,當時的花旗銀行更成為全美最大的銀行之一,1976 年時,其名稱正式改名為現今的花旗銀行。早期的花旗銀行只有單純的消費金融業務,1968 年及 1998 年的為花旗業務多元化的轉捩點,1968 年花旗銀行成立銀行控股公司,開始涉足證券、信託、保險等等業務,為業務多元化的濫觴;1998 年併購旅行者集團,這則併購案使得花旗成為美國投資銀行的領先者。也讓花旗成為美國第一家集所有金融服務於一身的金融集團。

儘管金融海嘯期間,花旗集團因涉及衍生性金融商品交易而一度瀕臨破產,花旗集團股價一度大跌 97%,但因國家出手相救而避免了公司破產的命運。如今美國銀產業雖然已經相對健康穩定,但花旗集團的股價卻早已回不去過去三位數的水準了。由於銀產業的業務結構複雜,筆者在下面簡單與大家分享花旗集團的業務結構:

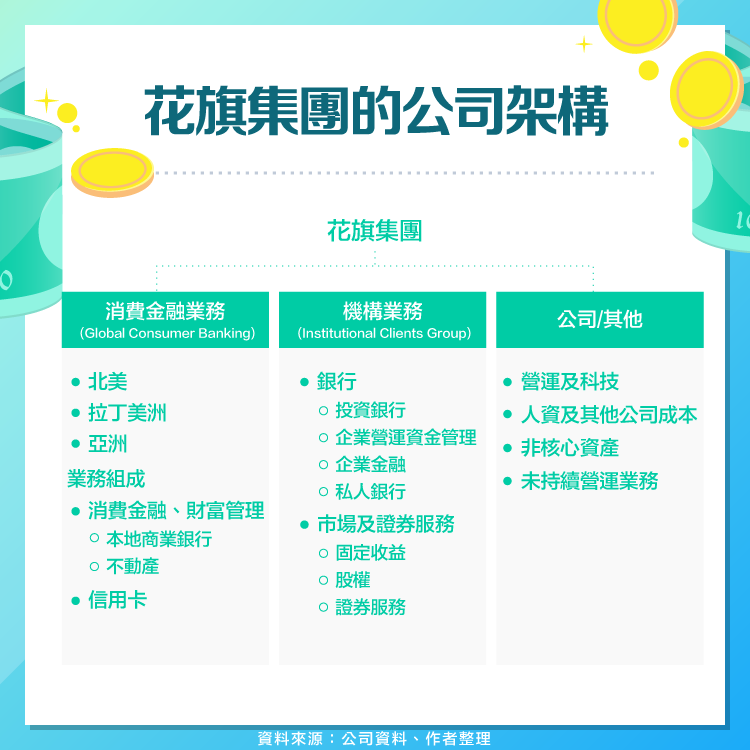

花旗集團的公司架構主要分為消費金融業務以及機構業務,下面將一一介紹:

1、消費金融業務 (Global Consumer Banking):

此部門主要是傳統銀產業務,也就是利用用戶存款來放款給個人,而信用卡消費也屬於這個部門,一般來說信用卡的收入來源包含年費以及交易抽傭,其中交易抽傭為信用卡收入的最大來源,而信用卡消費支出代墊則為整個部門最大的負債,因為在所有銀行營業項目中,信用卡使用頻率最高。而在其它放款方面,則以房貸以及個人貸款為主。

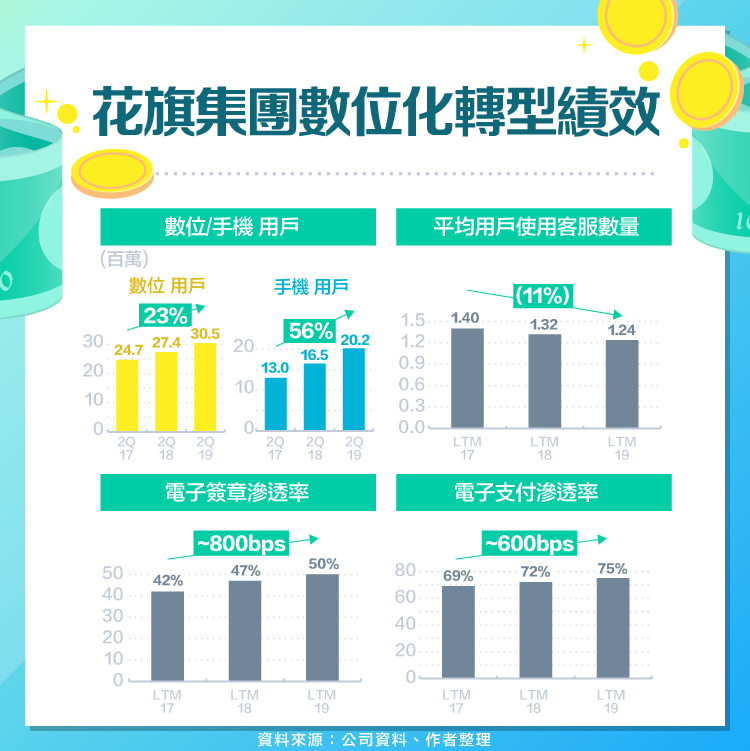

近年來花旗集團也嘗試積極轉型,2019 年第二季數位用戶數量以及行動用戶數量年增率分別高達 23% 以及 56%,而平均用戶使用客服數量 (Agency Contact Rate)也隨著數位化轉型由 2017 年的 1.4 位降低至 2019 年的 1.24 位。

最亮眼的還是 2019 年時,每兩份文件中就有一份是採用數位簽章,另外高達 75% 的支付是採用數位支付的形式。顯示出花旗集團在數位轉型上的成果卓越。

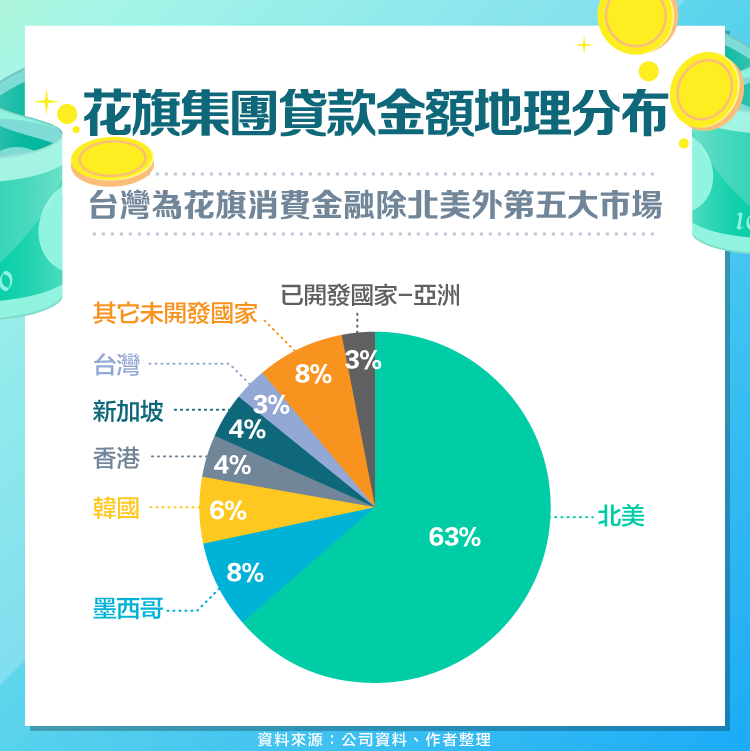

另一個很有趣的地方在於花旗集團消金部局除了北美之外,亞洲為其第二大市場,以貸款總額計算亞洲市場佔花旗集團消費金融部門的 20%,而台灣更是其中第四大市場,僅次於韓國、香港、新加坡。

2、機構業務 (Institutional Clients Group)

機構業務主要服務對象為一般公司及投資人,舉凡企業在營運上所需要與資金有關的需求都在這個部門底下,而這個部門可以區分為銀行部門與市場及證券服務二大部門:

銀行部門

銀行部門主要提供企業與資金有關的服務,舉例來說,企業的營運資金管理、借款 (企業金融)、匯率比險等需求,都是屬於這個部門的業務。除此之外,投資銀行也是此部門的核心業務之一,而投資銀產業務中最主要的項目就是承銷。

承銷指的是當企業希望發行股票或債券公開到市場上交易時,需要找金融承銷商幫助其以符合法令的方式申請上市,並藉由分析師路演 (Roadshow)向潛在投資人推薦公司,取得一個好的承銷價格。在花旗集團的投資銀產業務中,債權承銷為主要營收來源,其次則為股票承銷以及顧問費用。最後,除了企業金融以及承銷業務之外,私人銀行被花旗集團歸屬在銀行部門底下。私人銀行有點類似一般銀產業務的財富管理,但提供的服務更完整,也更周全,只有在淨資產一億美元以上的客戶才能使用私人銀行的服務。

這裡的客戶並不局限於個人,整個家族的財富管理也可以是其客戶。由於這類客人的資本非常大,因此在投資項目上也不局限於一般人所常提到的股票投資,他們也提供諸如不動產、藝術品等等的投資機會。

市場及證券服務部門

此部門即為經紀業務,也就是這個部門提供投資人股票、債券、外匯、期貨與選擇權交易的服務,這個部門主要賺錢的方式有兩種,手續費收入及價差交易收入,前者很好理解,投資人每一筆交易成交時,花旗集團就會收取一筆固定的手續費,而在一些商品中 (例如債券),花旗集團除了手續費之外,也會利用買賣的交易價格差額賺錢。

或許大家會覺得這個部門主要營收來源應該來自於股票市場,但其實債券市場才是花旗集團此部門主要的營收來源,2018年時,債券市場營收佔市場及證券服務部門營收的70%左右。

3、其他業務

其他業務主要為無法區分部門的成本單位,例如法律遵循、人資、風險管理等等部門,而少數貸款組合、國債以及即將停止營運的部門皆會放在此項業務底下。

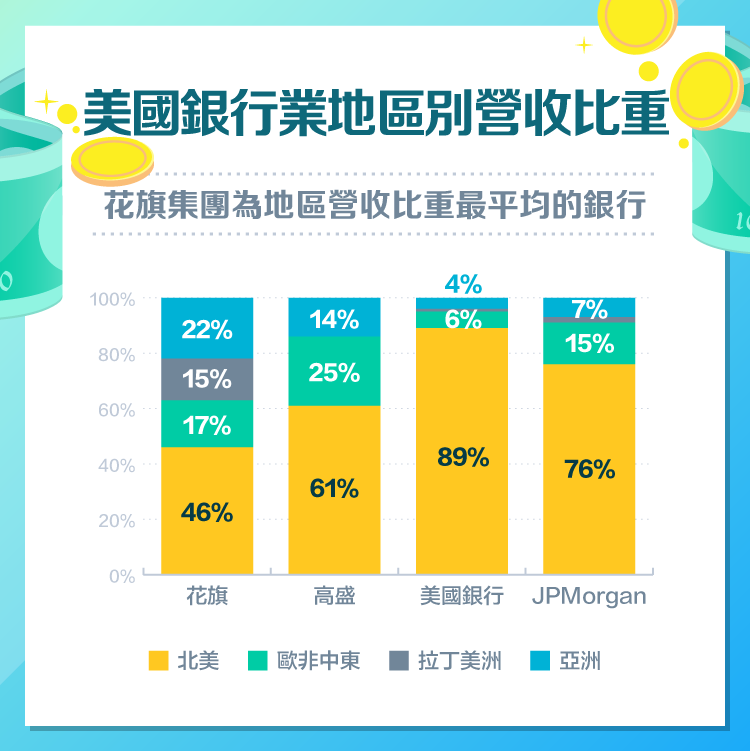

大家或許可以從消金的貸款組合中發現,花旗集團其實相當的國際化,相對於其他美國銀行(Bank of America, BAC-US)同業來說,花旗營收來源非常分散。從下圖我們可以看到,無論是高盛(Goldman Sachs Group, GS-US)、美國銀行還是JPMorgan,北美營收比重皆超過五成以上,但花旗集團北美營收只有總營收的 46%,其他則由歐非中東 (EMEA)、拉丁美洲以及亞洲平均分攤。

也因此在營運架構上,花旗除了功能別的劃分外,每個部門底下又在區分北美、歐非中東、拉丁美洲以及亞洲四大子部門。然而,儘管分散地區看似為一個明智的策略,但花旗也因此相對其他銀行承受更多的匯率風險以及全球景氣衰退的風險,例如拉丁美洲傳統上來說,經濟波動相對其他地區較大,也因此花旗在營收表現上也相對其他銀行不穩定。因此當全球景氣成長趨緩或是衰退時,相對美國同業,花旗受到的影響更為直接。

花旗集團如今仍然是全球以市值排名第八大的銀行,但其成長性已經大不如金融海嘯之前,其經營策略也以穩健為主軸。

儘管營收成長並不亮眼,但花旗集團近年來仍努力的控制成本,積極於數位化轉型,希望能藉由提供客戶更方便的金融服務,以及同時間降低成本負擔,使得營運狀況逐年好轉。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!