1

產業

本篇重點:

我們前面有提過Dollar General為了躲避亞馬遜(Amazon, AMZN-US)電商的攻城略地,一直不斷地將商店往鄉下開,也就是通路下沉,在收入條件較不好的地區建立先發優勢,而且新開商店扣除關閉商店的淨增加商店數是逐漸加快的,從 2015 年淨增加約 700 間,到 2019 年淨增加約 900 間,加速度越快越顯得亞馬遜電商的進攻腳步越快,不過Dollar General也不是省油的燈,在加速度下沉通路的同時,還能夠保持營業成本和營業費用成長的穩定度,顯示管理階層擁有非常好的經驗。我們可以看到過去五年Dollar General的營業收入、營業成本和費用,基本上維持在高個位數的成長率,所以淨利益成長率也是保持在相當不錯的水準,除了 2017 年公司大幅新增開商店,即便營業費用成長率稍微上升,淨利益還是能夠成長超過 20% ,顯示公司的規模經濟效益非常明顯。

Dollar General除了新開設商店外,其實同店銷售也一直保持非常穩定的成長,同時我們可以觀察到同店數量其實是不斷累計增加,這也代表Dollar General的商店被當地消費者接受的程度非常高,證明了公司以低價進攻鄉下城鎮小型市場的策略是成功的。另外,公司財報上面還有一組數據可以供觀眾參考, 2015 年的每平方英尺銷售額為 226 美元, 2019 年已經穩定上升至 237 美元,按照一美元商品銷售著稱的Dollar General,相當於消費者每年最多購買了約 10 個商品,再度顯示小型市場對於折扣零售的依賴程度相當高。

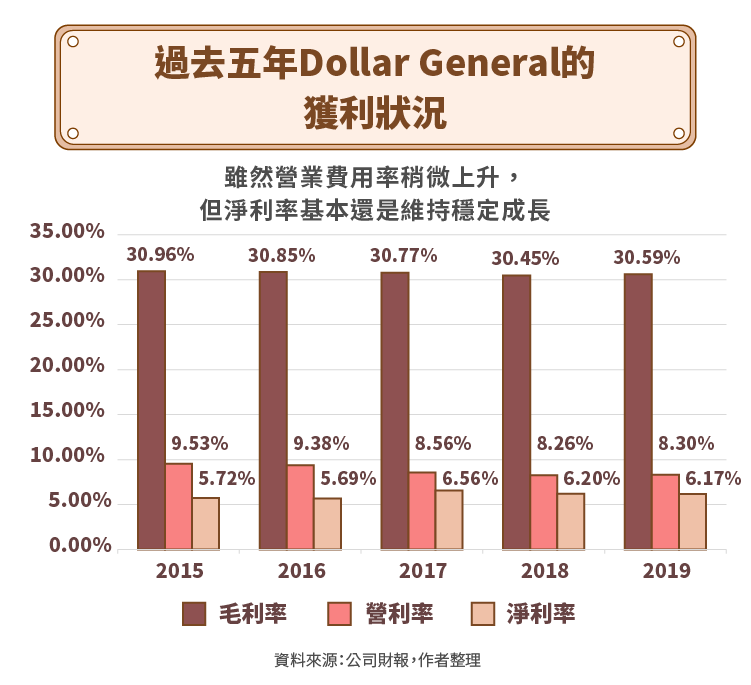

其實筆者對於Dollar General的毛利率平均有 30% 左右水準的表現,感到相當驚訝,若是以折扣零售的商品結構來看,毛利率高的商品可能單價會比較高,而毛利率低的商品其單價鐵定會沒有那麼高。平均來看,公司以低毛利率商品吸引消費者額外購買高毛利率商品的能力相當好。而低毛利率大多以私有品牌「DG」為主,通常都是冷凍食品。

在我們的印象中,所有零售通路的生鮮商品成本都不低,主要是因為冷鏈物流成本較高,不過Dollar General的生鮮商品基本上多以冷凍食品為主.雖然還是要付出冷鏈物流成本,但是比起低溫生鮮的耗損率可說是大幅下降,所以低毛利率商品的毛利率可能沒有想像中的低,這也是我們之前提過Dollar General商店改造將使用更多冷藏設備的原因,為消費者提供更多元性的冷凍商品需求。另外,Dollar General的營業費用率上升雖然導致營利率微幅下降,不過整體淨利率還是維持穩定上升的趨勢,顯示管理層控制業外成本的能力還是有一定的經驗。

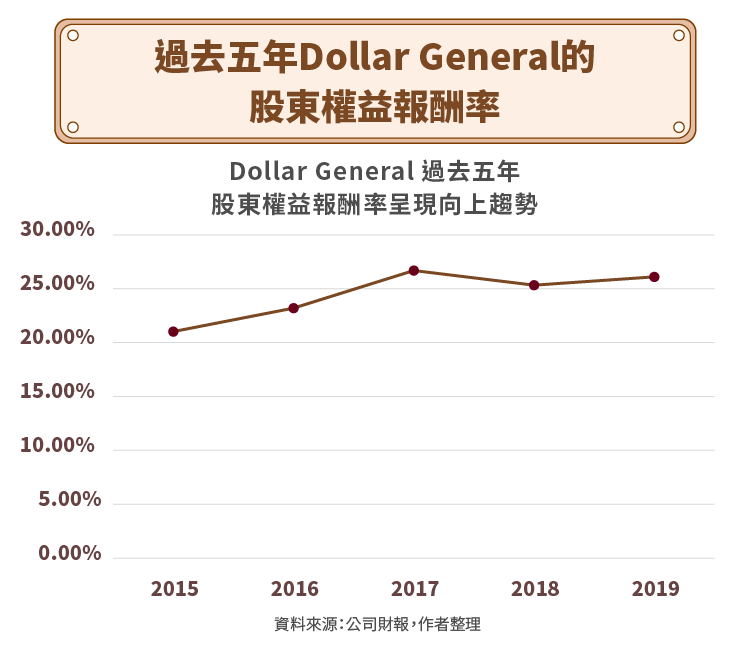

對於一間獲利正常的公司而言,股東權益報酬率是最好的判斷方法。我們可以看到Dollar General過去五年的股東權益報酬率呈現向上趨勢,按照杜邦方程式分析來看,除了淨利率成長是股東權益報酬率穩定向上的原因外,我們還需要去看權益乘數和資產周轉率。首先,Dollar General在 2019 年資產負債表上多了一筆經營租賃資產,我們先將其剔除做調整,否則會影響後續討論。

權益乘數其實就是看公司的槓桿結構,透過資產負債表我們可以看到,公司這幾年的含息債務基本上沒有成長,甚至有下降的趨勢,特別是公司的營運現金流量,幾乎可以覆蓋每年的投資支出,甚至可以逐漸償還含息負債和買回庫藏股,所以調整過後的權益乘數基本上是持平或略微下降的趨勢;而資產結構中佔比最大的商品庫存,其存貨周轉率有逐漸下降的趨勢,從 2015 年的 7 次,下降到 2019 年的 6 次左右。整體來看,Dollar General的淨利率上升、權益乘數穩定、資產週轉率略為下降,如果搭配公司要增加冷凍商品比重的策略,顯示公司除了想要提高黏性外,存貨周轉率提升也是期望效果之一。

Dollar General的策略相當明確,通路下沉和冷凍食品。由於折扣零售的目標族群本來就是鎖定生活條件沒有那麼好的地區,加上為了控制成本,冷凍食品比重必須要增加,同時也能帶來更多消費黏性,甚至讓消費者額外多消費高毛利率商品,這個策略對於M型化差異極大的社會,仍然有顯著的效果。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)