1

投資

ETF (不包含境外 ETF) 的交易單位與股票、認購(售)權證、存託憑證、REITs 一樣都是一千單位,至於境外 ETF 的交易單位則不為 1000 單位,會有個別的規定,例如恆生 H 股指數 ETF (台灣證券交易所:0080)為 200 單位,恆生指數 ETF (台灣證券交易所:0081) 為 100 單位,但以上兩檔 ETF 已經於 2015 年 12 月 9 日下市。目前在台灣市場上唯一一支交易單位非 1000 單位的 ETF 是標智上證 50 ETF (台灣證券交易所:008201),交易單位是 100 單位。

ETF 市場分為初級市場及次級市場。我們首先從初級市場開始了解,參與證券商若要發行 ETF ,便會拿出 ETF 到市場上換回成分股,若要買回 ETF ,則是由手中持有的成分股交換,這些動作就是所謂的 ETF 實物申購/買回。到了次級市場,交易則採用現金交易,如股票一般透過經紀商下單,價格則由市場的供需方決定,參與的人包含了機構投資者、散戶投資者及參與證券商。

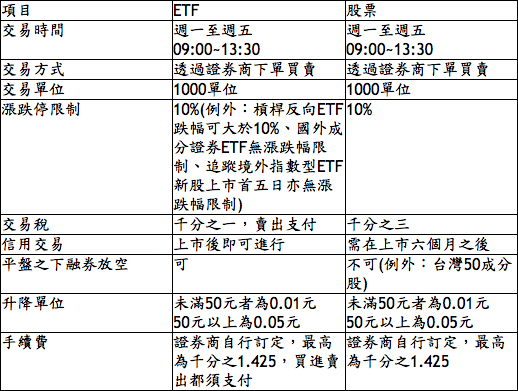

一般投資人接觸到的 ETF 市場便是次級市場,所以接下來我們將深入介紹 ETF 再次級市場的交易機制,以下的表格比較了台灣 ETF 與股票交易機制的異同,讓大家能夠更加輕易的去理解。

經過了以上的介紹之後,相信大家對於如何買賣 ETF 已經有了初步的了解,但投資一定會有風險,在買賣 ETF 前,務必要詳閱公開說明書,再去實際進行操作喔。

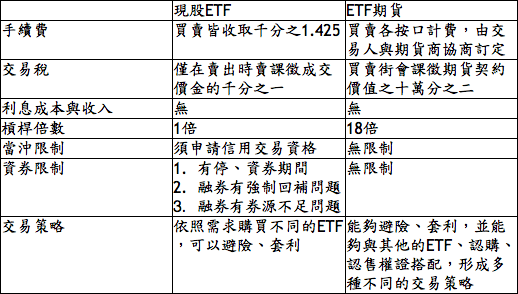

隨著 ETF 市場規模的逐漸成長,新型態的的 ETF 也持續地推陳出新,如槓桿/反向型 ETF ,另外 ETF 期貨的上市也帶給投資人更多操作的選擇。 ETF 期貨具有許多的優勢,像是在槓桿倍數高、交易成本低廉、避險效果佳及多空操作靈活等,以下我們繪製了一個表格,來對比現股 ETF 與 ETF 期貨。

在此我們舉一個現股 ETF 與 ETF 搭配的例子,當進行 ETF 投資時,除了單一購買 ETF 之外,我們還能加入 ETF 股票期貨來進行避險策略。當 ETF 跌價的時候,我們可以賣出期貨避險,以降低持有 ETF 之損失。除了上面這個避險交易策略,尚有投機交易策略、價差交易策略及套利交易策略供投資人採用。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!