1

產業

看完前面筆者對於 Garmin 的商業模式講解後,就讓我們一起從財務的角度來檢驗 Garmin 近期的狀況吧。

Garmin 的業務可以區分為五大業務,以下將一一介紹:

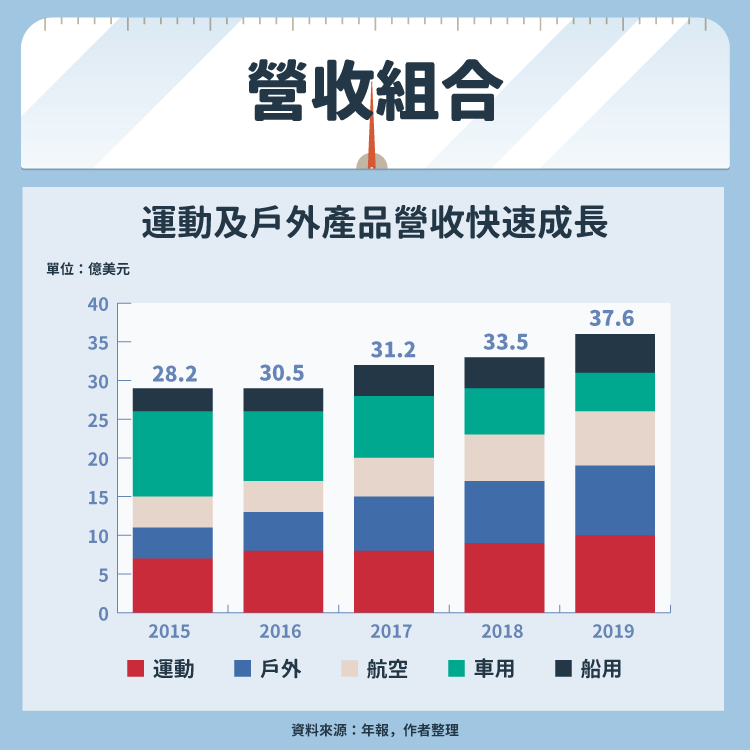

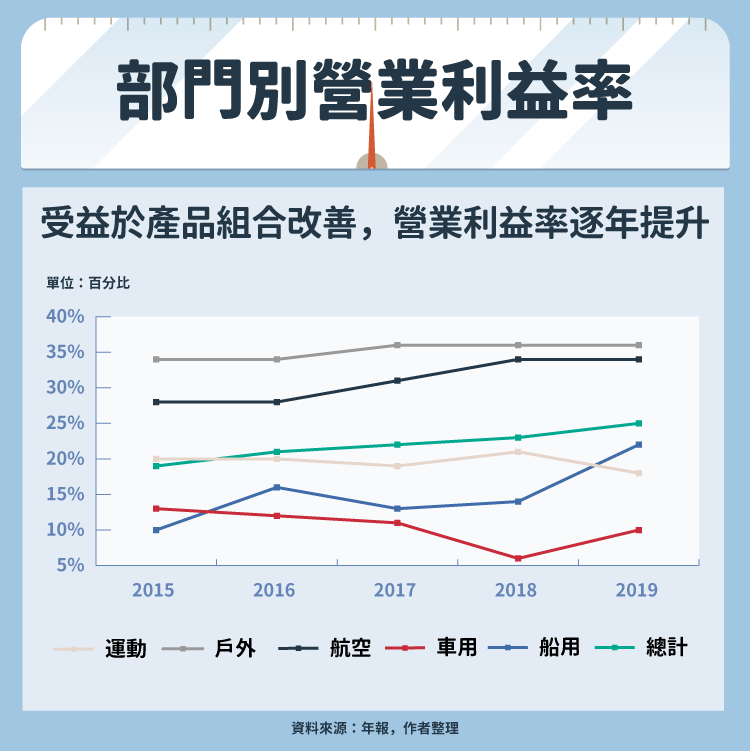

看完 Garmin 的五大業務後,我們在看各業務的營業利益率可以發現,戶外業務、航空業務由於相對具有客製化需求,因此獲利率較好,而運動業務、船用業務則低於整體平均,但仍有 20% 左右的水準,最差的為車用業務, 2019 年營業利益率僅 10% 。

由於五大業務的營業利益率波動穩定,因此大家可以判斷出近幾年 Gramin 獲利能力之所以提升,是因為產品組合改善,例如車用業務營收佔比不斷下滑、戶外業務的高速成長,都是 Garmin 營業利益率提升的關鍵。

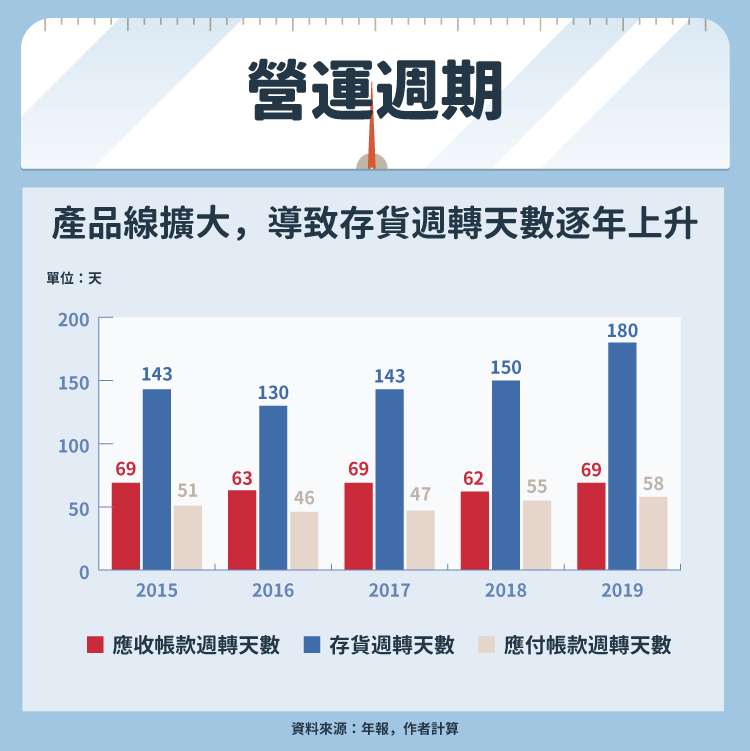

然而 Garmin 主打客製化、利基市場並非沒有缺點,由於產品少樣多量,導致公司存貨週轉天數從 2015 年的 143 天上升至 2019 年的 180 天,白話文就是 Garmin 每生產一個產品,平均需要半年才能賣出去。

這也連帶影響到 Garmin 的營運週期, 2015 年時營運週期為 160 天 ( 69 + 143 – 51 ),但 2019 年時上升至 191 天,營運週期上升的直接結果就是現金流與稅後淨利的差距拉大,雖然在 Garmin 的策略,可以預期到營運周期的上升,但需要持續關注是否會影響到現金流的成長。

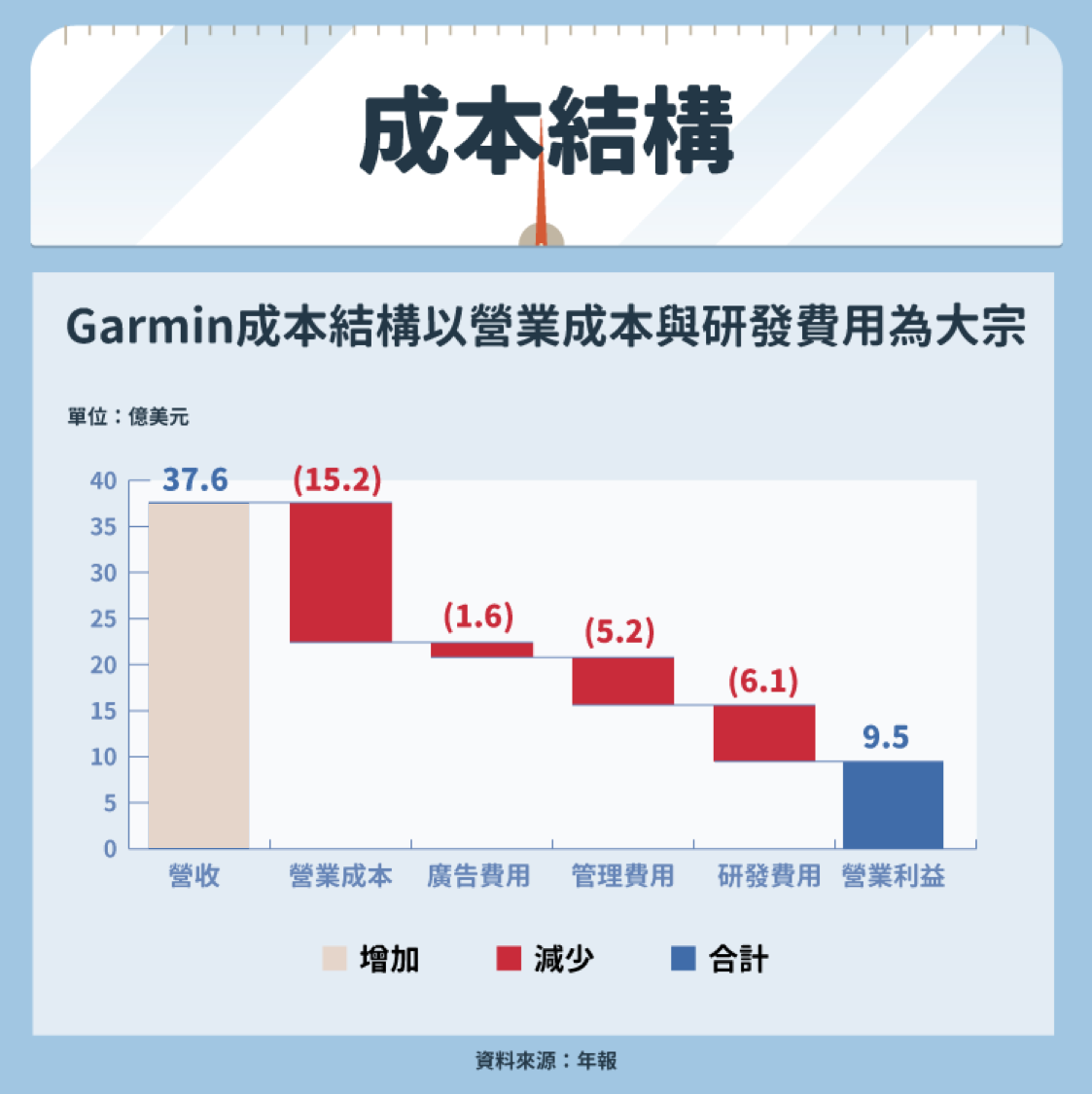

從成本結構上來看,Garmin 的主要成本為營業成本, 2019 年時占總營收 41% ,主要原因在於 Garmin 選擇自產自銷,而非代工的關係。當然,這不見得是壞事,在 Garmin 商業模式底下,少量多樣的產品本來就難以尋找代工廠,而且自己做品質控管較佳。

其次最大的成本為研發費用,如同上一篇文章所說,Garmin 少量多樣,追求利基市場的直接結果,就是研發費用大增, 2007 年時 Garmin 研發費用僅佔營收的 5% ,但到了 2019 年,此一數字翻了三倍來到 16% 。

最後,由於 Garmin 是以銷售硬體配件為主的公司,因此自由現金流量與稅後淨利通常亦步亦趨,但產品多角化的策略導致現金流與稅後淨利的差距越來越大,讓 Garmin 出現儘管淨利長期成長,自由現金流量卻看似停滯不前的狀況。

Garmin 的財務狀況主要來自於商業模式的影響,對這家公司有興趣的讀者可以先抓市場大方向為主,例如穿戴市場潛力,以及利基市場還有多少成長空間。

其次再去觀察 Garmin 與同業和科技巨頭的競爭概況,最後有時間才去看看商業模式導致財務數字的細微變化即可。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

訂閱制後的營收變化_.png)

併購大幅提升營業收益.png)

全球CMOS影像感測器的領導廠商.png)

中美貿易戰衝擊公司業務_-.png)

電競硬體後進者_-.png)

北美最大露營車製造商_-.png)