1

投資

說到高盛集團(Goldman Sachs Group, GS-US),大家或許對於他在金融海嘯「惡行惡狀」印象深刻,,也或許對於高盛在美國政界的影響力深感震驚,高盛成立至今,為美國貢獻了 4 位Fed地區主席、 3 位財政部長,數十位經濟顧問,可見其在美國政壇滲透有多深入。

而實際上,高盛的崛起也與政治有關,就讓我們一起來看看,高盛如何從大蕭條中浴火重生,成為頂級投行吧!

高盛於 1869 年成立時,只是小小的票據貼現商,簡單來說,當某個債主或廠商收到債務人提供的欠條 (票據)後,可以將這張票據賣給高盛,但高盛會抽取一定的價差。由於當時南北戰爭剛結束不久,銀行信貸利率仍然非常高,整體違約狀況仍然不樂觀,因此讓高盛有非常大的發揮空間, 1890 年代時,高盛就成為當時全美最大的票據商,成長非常快速。

1906 年後,趁著美國工業化起步,高盛開啟了投資銀產業務,並在當時「獨創」了以未來獲利為基礎的估值方式,在當時的股價估值大多以一家公司擁有的固定資產作為評價依據。除了股票承銷 (IPO)之外,高盛也開啟了借貸、外匯等等業務,儘管規模尚小,但也象徵著高盛首次進入投資銀行的領域。

然而,這樣的好時光並沒有維持很久, 1929 年時,高盛為了成為更全面的投資銀行,成立了高盛股票交易公司,而且在當時每天都成立一家信託公司,極大化投資的槓桿操作,導致景氣大蕭條的時候,高盛也成為最慘的受害者,當年華爾街領先信託機構的損失中,高盛股票交易公司就佔了其中 70 %。

歷經大蕭條慘痛的營運谷底後,繼任者雪梨·溫伯格臨危受命,試圖重振高盛的聲譽,他從二個面向進行改革:透過政治拓展人脈以及免費服務客戶。

這兩個服務的主要目標為重建聲譽,例如 1932 年溫伯格藉由提供羅斯福競選資金,成功取得政界人物的信任,並藉此替總統引薦商業人才,拓展高盛在上層社會的人際圈。另一方面,溫伯格認為,許多低成本的服務都可以免費提供給企業,溫伯格當時為了拓展人脈,同時兼任 30 家公司的董事,平均每年要參加 200 場董事會,這些都只是為了重新建立大家對於高盛品牌的信任。

這樣的重建聲譽方式在福特(FORD, F-US)首次公開募股的時候得到了回報,由於溫伯格當時已經替福特免費服務高達九年的時間,福特二世與溫伯格有深厚的私交,因此當福特要上市時,毫不猶豫地選擇高盛作為主要承銷商。

1970 年代時,高盛更是抓住了一個大契機,當時以摩根史丹利為首的投資銀行開始參與「惡意併購」交易,也就是在企業不同意的狀態下,透過公開市場買進股票搶奪經營權。這樣的收購活動讓當時許多投資銀行賺得衣缽滿滿,也讓企業主戰戰兢兢。有趣的是高盛並沒有「跟流行」搶食惡意併購的大餅,反而幫助許多中小企業阻止惡意併購活動,這種策略讓高盛很快的成為同業中的異類,但也再一次強化高盛在企業主中的地位。

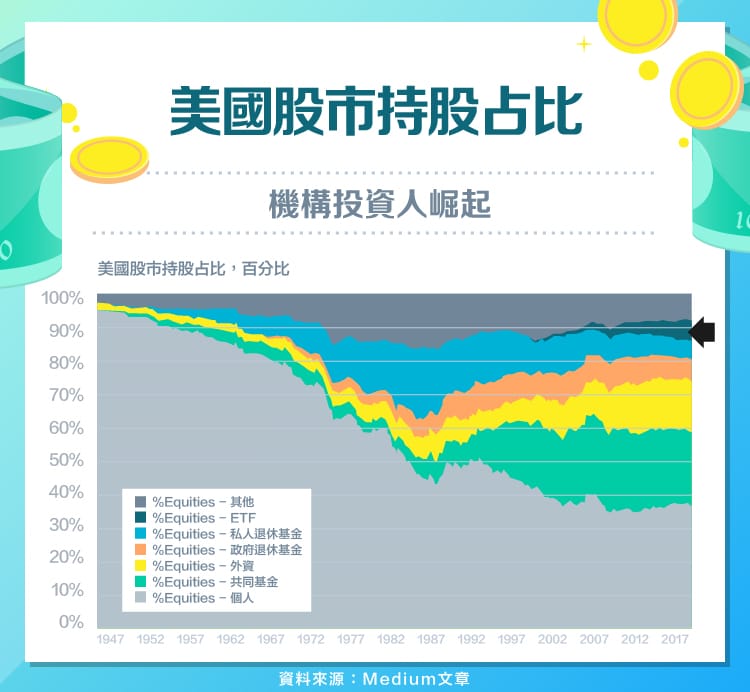

1980 年代是美國證券業變革的年代,我們曾於嘉信證券分析文章中提到, 1975 年美國廢除固定傭金制度,允許自行訂定傭金費率,這導致了折扣券商開始侵蝕低階散戶市場。

與此同時,個人投資者逐漸退出股市, 1980 年代散戶投資人持有股票比重正式低於 50 %,取而代之的是共同基金、退休基金在股市份額的上升。

在這一時期,高盛也轉型成為專注於服務機構投資人的投資銀行,並在此期間跨出國際、拓展衍生性金融商品以及實施專業分工,最終於 1999 年上市。

2008 年金融海嘯時,許多知名的投資銀行逐一退場,如雷曼兄弟破產、美林證券(Merrill Lynch & Co, MSPX-US)由Fed牽頭被美國銀行(Bank of America, BAC-US)併購等等。僅存的高盛與摩根史坦利(Morgan Stanley, MS-US)則轉型為銀行控股公司。

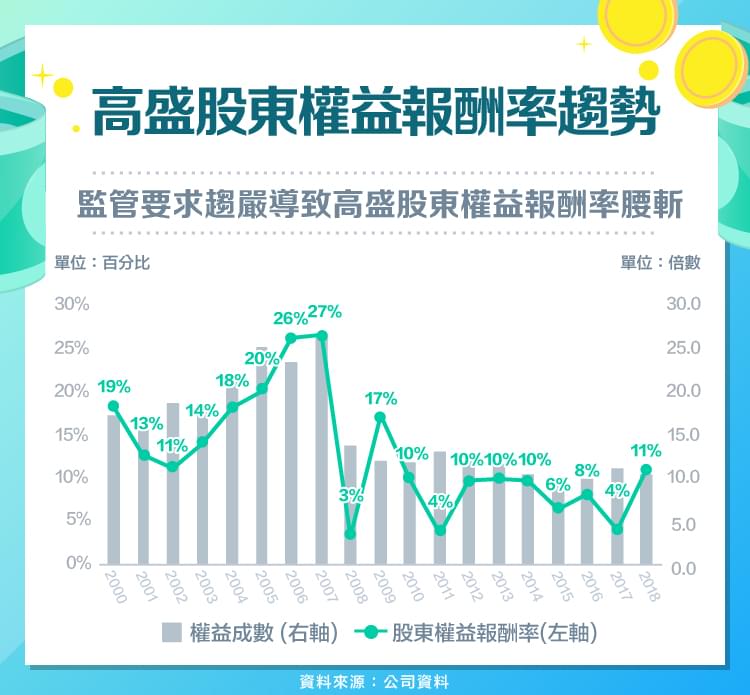

在金融海嘯後一個十年中,最顯著的改變即為監管要求的加強,這使得高盛進一步地降低負債比重,同時也使得高盛的股東權益報酬率相對 2000 年代砍半, 2005 – 2007 年時,高盛股東權益報酬率高達 20 %以上,但金融海嘯之後的高盛,股東權益報酬率只能維持高個位數與雙位數之間徘徊。

此外,高盛在後金融海嘯時期,積極打造自身金融科技能力,並期許自己為金融界的科技業者。

我們從高盛的金融科技投資布局可以看出來, 2012 年至 2019 年,高盛總共投資了 58 個金融科技公司,遠高於其他同業。其中最具代表性的金融科技產品包括 2016 年 5 月推出的網路銀行, 2016 年 10 月推出的網路貸款平台Marcus等等。

看完高盛從創立至今的歷史後,下面讓我們簡單介紹高盛的業務結構。

高盛的業務結構相對於傳統銀產業來說簡單一些,主要分為四大部門:投資銀行、機構客戶、自營業務以及投資管理。

投資銀行:

投資銀產業務主要為輔導公司上市或發行債券,並同時提供相關的財務諮詢服務,此塊業務主要的收入來源為傭金以及顧問費用。 2018 年此業務營收佔比為 21 %。

機構客戶:

此塊業務為高盛為機構法人提供的一站式服務,具體來說包括股權投資 (造市、經紀及融資融券等等)以及FICC業務(Fixed income, Currencies & Commodities,固定收益、匯率及商品),如利率、匯率以及大宗商品交易等等。

此塊業務主要收入來源為造市收入,也就是在相關產品 (如衍生性商品、債券等)發布後,高盛為了維持產品的流動性,在市場上提供報價或進行短線買賣,讓投資人可以有買賣成交的機會,尤其在交易量較小的產品上,造市商的角色就顯得非常重要,而造市收入主要源於商品交易的買賣價差。

除此之外,機構客戶業務也包括交易手續費(經紀業務)與客戶資產衍生的利息等收入。

機構客戶業務為高盛最大的收入來源, 2018 年營收佔比達 37 %。

自營業務:

此塊業務主要為高盛的自營業務,高盛將自有資金投入股票、債券以及房地產等等。由於此塊業務主要收益來源為投資收入,因此收入較不穩定,也面臨較大的市場風險。 2018 年時,此業務營收為四個部門中第二大,營收佔比達 23 %。

投資管理:

此塊業務主要的產品為共同基金以及私募基金,主要收入來源為管理費、績效類以及交易抽成。 2018 年營收佔比為 19 %。

從上面我們可以發現相對於傳統全方位銀行來說,高盛的業務相對單純,主要聚焦在投資銀行、機構客戶兩大部門,而自營業務的波動較大,每年不一定。

高盛百年歷史中,歷經了兩次嚴重的經濟蕭條,然而高盛都成功克服挑戰,浴火重生。儘管許多人仍然詬病高盛底下有許多見不得人的交易,例如高盛參與IMDB洗錢案等等,然而這些醜聞並不影響高盛在金融業的地位。

但我們要如何從財務的角度觀察公司的營運狀況呢?就讓我們在下一篇文章替大家介紹。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!