1

產業

頂著微軟衝擊發財報,Google 為這 4% 的股價上漲操碎了心。

微軟和Google前後腳發布了財報,本來在行動網路時代無甚交集的兩巨頭,如今只能打破「王不見王」的局面。

美國時間 4 月 25 日,Google 和微軟,同一天發布了財報,財報發布之後,兩家公司的股價都出現上漲,微軟因為各項指標超出預期且市場對微軟在 AI 技術上的領先抱有更大信心,盤後上漲超過 8% 。

而 Google 在 4% 的漲幅後,快速回落。

說實話,這兩家最近幾個月「愛恨糾纏」,在同一天發布財報,我們還以為 Google 的股價表現不會太好。但在財報發布後,雖然回落,但依然有 4% 的短暫漲幅,並不算小。

而仔細看過財報之後,我們會發現,為了能穩住股價,Google 這一次非常「努力」。

Google Q1 財報的承壓水平可想而知。佔了 8 成收入的廣告業務是否能逆轉頹勢,發家業務搜尋是否受到挑戰,AI 上的短暫落後是否影響到其他業務線例如利潤率相對更高的 Google 雲端,是大家都想在這次財報中找到答案的幾個問題。

我們先簡單看下財報數據來嘗試找到一些線索。

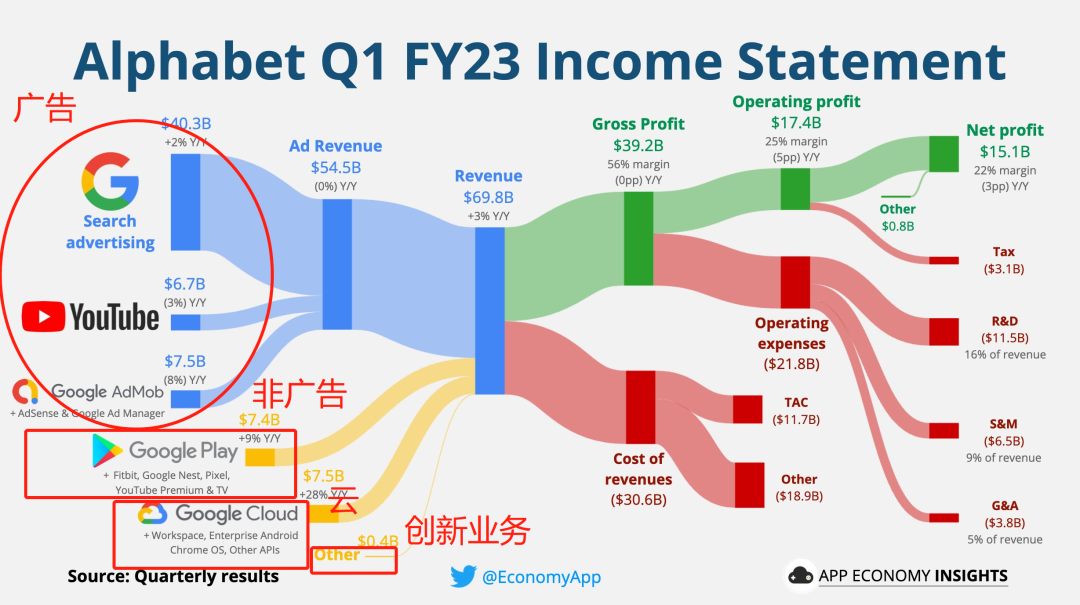

根據 Q1 財報數據,Google 一季度收入 698 億美金,與上期相比成長 3% (去年同期數據為成長 23% ),營業利潤 174 億美金,營業利潤率 25% (去年同期 30% ),淨利潤 150 億美金(去年同期 164 億美金)。

從 2021 年下半年開始,Google,以及多數公司都進入了成長乏力的狀態,這個季度,Google 止住了收入成長速率繼續下降的趨勢, 698 億美金的收入高於分析師預期的 689 億美金,但幾乎也是在 0 線附近徘徊,從利潤的角度,Google 賺錢能力與去年同期相差不大。

圖片來源:App Economy

Google 主要分4 塊來確認,以搜索+YouTube+廣告網絡構成的廣告業務線,包括應用商店、健身、YouTube 訂閱在內的非廣告業務產生的收入,前兩者合在一起叫做 Google Service,然後就是谷歌云和創新業務

分業務線去看,最大一塊的廣告收入 545 億美金,與上期相比下降 0.2% ,但分析師預期是下降 1.6% ,其中,和上一季度三條廣告線都拉胯不同的是,發家之本搜尋廣告的收入與上期相比成長 2% ,可以說是這季度財報的最大亮點。但 YouTube Ads 繼續拉胯,廣告網路也依然是與上期相比下降趨勢。

包括 Google Play、Fitbit(FIT-US) 等業務在內的非廣告收入業務線,保持 9% 的與上期相比成長,上季度與上期相比成長率 2% ,表現平穩。

而 Google Cloud 是這一季度才報的第二個亮點。與上期相比成長了 28% ,收入 74.54 億美金,關鍵是自揭露以來首季度實現獲利,錄得營業利潤 1.91 億美金,去年同期虧損 7.06 億美金。創新業務還是沒有太大起色。

▲2022 年Q1 和2023 年Q1,谷歌云的營業利潤/損失

圖片來源:財報

這也對應回答了上面的 3 個關鍵問題,最大的收入來源廣告基本上止住了下降趨勢;從收入的角度來看,Google 的搜尋業務貌似並未受到實質性影響;Google 雲端業務也成長良好並未受AI短暫落後的影響、甚至實現了首季度獲利。

但如果再進一步去綜合看數據,會發現一些有意思的地方,主要集中於後 2 個問題,也就是 AI 攪動的搜尋市場及可能產生的連帶反應。

其實在AI 加入的語境下,Google 的財報,大家會更關注搜尋的市場佔有率、而非利潤,而對於雲服務這樣的第二成長曲線,比例固然非常重要,但 Google 可能還手動給這條業務加了 buff。

這是因為財報發布前,Google 對財務資訊的報告和揭露方法進行了調整。

其中比較有意思的一點是調整了成本的確認方法,例如之前一些無法直接歸屬到某個部門的成本,現在只要是面向 C 端消費者的,就放入 Google Service,之前一些共享的研發成本,會按照“受益原則”來分配,總之原則就是,面向 C 端的 Google Service 分攤到的成本更多,面向 B 端的 Google Cloud 分攤到的成本變少。

我不知道這是不是 Google Cloud 首季度實現獲利的原因,但理論上講,Google 需要有一條新的業務線獲利,提振投資者的信心。

而在這之外,Google 還宣布了 700 億美金的股票回購來保底,這一次可謂是非常努力。但這也只換來股價 4% 的短暫上揚。還算不錯的財務數據 + Google的異常努力,市場情緒依然不高,是真的“無腦看好”ChatGPT 嗎?

這可能還是要回到根本問題上來。

其實,更綜合去看各方數據可以發現,搜尋廣告收入的與上期相比小幅成長並不能完全說明問題。

在上一次發 Q4 的財報時,我們也做了解讀發布文章《三條廣告收入線全都下滑,就這美國還要拆分Google?》,從標題也能看出來,當時包括搜尋在內,三個細分的廣告業務線收入與上期相比都是下降的,這一季,被大家重點關注的搜尋還是又回到了與上期相比成長的軌道裡, 1.8% ,不多、但是回穩了。

▲Google 搜索收入的同比增長率艱難回到「0 線」之上

▲Google 搜索收入的同比增長率艱難回到「0 線」之上

數據來源:Google 財報

按說在今年年初,微軟(Microsoft, MSFT-US)發起了一系列魔法攻擊,重點針對搜尋,剛結束的財報會議上,微軟表示 Bing 的 DAU 達到 1 億,鑑於之前並沒有揭露過相關數據,估計起點不高,這裡面會有很大一部分增量。

而對應,Google 的搜尋廣告收入表現又還算堅挺,市場市調研究數據也表明 Google Search 並沒有被Bing 吃掉市場佔有率。訊號似乎有些矛盾。

▲2023 年3 月,全球搜索引擎市場份額

數據來源:Stat Counter

但如果看收入和市調研究數據,不免落入某些陷阱。這裡面可能存在幾個問題。

雖然 Stat Counter 的數據覆蓋了桌面、行動、平板等等,但行動端覆蓋行動網頁、是否覆蓋 App 就不知道了。從點點數據來看,Bing 的行動 App 從 1 月份 65 萬日活、上漲到了現在的 208 萬日活。瀏覽器Microsoft Edge,雖然漲幅不多, 1 月份到現在也有大幾十萬的 DAU 上漲,如果從從去年 3 月到今年 3 月,Bing 搜尋的市場佔有率幾乎沒有變化,還是不太可能的。

▲近6 個月Bing 全球DAU 變化

圖片來源:點點數據

3 月底,微軟想要在 Bing Chat 裡面加入廣告,已經被 Google Search 的前員工“捕捉”到。所以再過 1-2 個季度,高機率在 Q3 財報,可能會有所體現並對Google的搜尋廣告收入產生一定的衝擊。

微軟廣告業務的年收入大概是 180 億美金,Google 是 2000 億美金左右(包括搜尋、YouTube 和廣告網路)。兩者差不多是 1 : 10 的規模。在併入 ChatGPT 之前,微軟其實就在基於 Windows 在PC 端大推Bing,這也是Bing 在桌面端的比例一直比行動端更高的原因。而這樣的措施也帶動微軟的廣告年收入從 100 億美金,差不多翻了一倍到 180 億美金。而如果真的借助於 ChatGPT 繼續發揮效果,在 BingChat 中加入廣告,成長可能會提高。

但是鑑於 ChatGPT 有時還是挺不可靠的,這裡也想跟大家做個市調研究,如果 BingChat 推出廣告服務了,你會嘗試嗎?

上一季的財報,我們提過,起碼美國搜尋廣告的整體大盤一直到 2023 年都是保持兩位數成長的,Google沒有吃掉的增量,流向了 Amazon、TikTok 等競爭對手那裡,上一季度和Google同一天發布財報的Amazon 廣告收入與上期相比成長 19% ,可謂一枝獨秀。

而近期的一些市調研究數據顯示,搜尋多樣化的趨勢依然在強化,以最容易產生廣告收入的電商搜尋行為為例,搜尋引擎的佔比繼續下降,Amazon 雖然比例也在下降,但被同為零售企業的沃爾瑪(Walmart, WMT-US)補了回來。Google 有 YouTube(核計到YouTube Ads),但同時有 TikTok 給到壓力。

▲2023 年Q1 vs 2022 年Q1 美國消費者在線上購物時的搜索起點

圖片來源:eMarketer

而這一趨勢,對於Google 來說,也並不是只有負面影響。Google 旗下還有擁有幾十億用戶的Google Play 和Google Map 等等,這些App 產生的收入也都體現在Google搜尋收入部分。

以最近發現的 Google Play 的搜尋欄廣告為例。在幾個月前,其實就有從業者看到 Google Play 的搜尋欄裡出現了類似於廣告的內容,但Google表示只是智能推薦,但現在卻帶上了「Ad」的標誌,同時還顯示評分和下載量。英國、日本和其他幾個市場,現在是能看到這類廣告的,美國上市的開發者們可以關注下。當然,這是 4 月份的事情,只是舉例說明,搜尋的行為泛化,對於 Google 來說,也有相應的方式來彌補搜尋引擎比例丟失帶來的影響,這也是看 Google 搜尋廣告收入時需要考慮的。

從結果來看,微軟(Microsoft, MSFT-US)的衝擊,還沒有體現在 Google 的搜尋廣告收入數字上,但並不意味 Google Search,還像之前一樣,是許多用戶的唯一選擇,三方數據去統計搜尋引擎的市佔比時,不但不會看 TikTok、Amazon 等等,也不會看大家正在瘋狂使用、已經能聯網的的 ChatGPT。

對於 Google 來說,守住自己的發家之本,在未來幾年還有一場惡戰要打,但也並非全無機會。

儘管 Bing 的市場佔有率比起 Google 仍然很小,但它近年來一直在穩步成長。尤其在推出整合了 ChatGPT 的新版 Bing 後,熱度和用戶數量迎來一波小爆發。

微軟的消費者行銷主管 Yusuf Mehdi 在一篇博文中分享,“經過多年的穩步發展,加上新版 Bing 的數百萬體驗用戶,Bing 的日活躍用戶已突破 1 億。”彼時距離新版必應發布,剛過去不到 1 個月。

而且微軟發現,大約三分之一測試使用 Bing Chat 的用戶是首次使用 Bing,同樣有大約有三分之一的日活躍用戶,每天都會用 Chat 功能。這就意味著,在AI 加持下,必應開始搶占其他搜尋引擎的比例,並且Chat 功能的用戶黏著性很高。

▲過去90 天bing、Bard 和google search的熱度變化趨勢

來源:google trends

雖然,當下無論 ChatGPT 還是新版 Bing,還暫不足以對 Google 的搜尋業務造成致命影響,但微軟在 AI 尤其大語言模型領域「突飛猛進」,足以讓 Google、也讓我們看到了 AI 潛在的顛覆性力量。想要保衛搜尋業務,“防守”不是長久之計,主動“進攻”才有希望贏到下個時代。

這也直接促使 Google 加快了在 AI 領域的動作,態度由先前“更謹慎地、負責任地發展”,轉為更進取的狀態。

美國時間 3 月 21 日,在新版Bing發布一個多月後,Google 宣布正式開放對話式 AI 模型 Bard 。 4 月 20 日,Google CEO 桑德爾·皮查伊(Sundar Pichai)在官網發文宣布,將 Google 在 AI 領域兩支中堅力量DeepMind 和Google Brain 合併,成立新的 AI 部門Google DeepMind。

用 Pichai 自己的話說,“將人才整合到一個專注的團隊中,並以 Google 的計算資源為後盾,將大大加快在人工智慧方面的進展。”

其實無論從發展歷史、團隊能力、還是已經取得的成就來看,Google在 AI 領域都不能算 “後發”。

Google 的 AI 發展歷史可以追溯到 2000 年代初期,當時,Google 開始研究機器學習算法,或組建或收購,建設起自己的AI 研發揮效果量,以下是為外部所知的一些知名團隊。

如今 Google Brain 和 DeepMind 合併,可謂AI 領域頂尖團隊強強聯合,可以看出 Google 集中“優勢兵力”、全力投入競賽的決心。

ChatGPT 和 GPT4 的橫空出世,讓微軟在大語言模型領域暫時領跑,那 Google 進展如何呢?在了解了Google 近年來在 LLM 領域的工作和成績後,我們發現,Google 在 AI 領域的佈局,與其曾在廣告產業的經營思路有相似之處,追求的也是全鏈路、大而全、閉環。

從系統到工具,從底層技術到上層應用,從通用到垂直領域,可以說該有的都有,也取得了很多突破性進展。

▲谷歌過去幾年在大語言模型領域的部分關鍵產品|

來源:Bing Chat、Bard、及其他網絡信息

表格中,有一部分產品已經面向開發者或大眾開放了,例如,由 LaMDA 驅動的對話式 AI Bard 已面向測試者開放了。大部分模型和技術仍在研發過程中,具體發布日期還未公佈。

但可以看出,不同模型和技術的結合,或者在不同垂直領域的落地,可能在未來誕生許多“高潛力”應用。

例如,Google 最近開發的醫學大型語言模型 Med-PaLM 2 ,它利用 Google 的 LLM 的能力,與醫學領域相結合,可以更準確、更安全地回答醫學問題。

此外,Google 還公佈了一項新計劃,要開發一種支持世界上“ 1000 種最常用語言”的單一AI 語言模型。可以說很宏大,很野心勃勃。

從一個非技術專業普通用戶的視角來看,巨頭們目前在 AI 領域的競爭階段,也就相當於馬拉松剛開始的第一公里,還遠未到能分勝負高下的階段。

鑑於目前大語言模型還在發展初期,目前,主要用在改進原有產品和服務上。以穀歌自己的產品為例,Google 搜尋可以用 LLM 來提高搜尋結果的準確性和相關性;Google 翻譯可以用 LLM 提高翻譯的準確性和流暢性;Google Assistant 可以用 LLM 來提高語音命令的準確性和響應能力等。

產業普遍認為,隨著大型語言模型的發展成熟,人與電腦和網路交互的方式可能徹底改變,搜尋引擎業務首當其衝。Google 將如何平衡原有商業模式和創新技術的應用,在人工智慧(AI)時代創造第二成長曲線,決定了 Google 能否贏到下一個時代。

《36氪》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)