1

產業

你今天叫外送了嗎?台灣去年開始風行一股「外送APP」大戰,為首的Foodpanda、Uber Eats打得正酣,相信大家有深刻的感覺。這股風潮實際上是由中國先開始,從 2014 年美團( 03690 -HK)、餓了嗎、百度(Baidu, BIDU-US)外賣三雄大戰開始,到 2018 年美國的Grubhub、Uber Eats與Doordash,都是同一個概念。

Grubhub是美國目前市佔率第二的外送APP廠商,然而其在享受產業快速成長的同時,也正面臨競爭加劇的危機。

Grubhub (GRUB.US)成立於 2004 年, 為美國線上訂餐領導者。就如同台灣的外送APP一樣,Grubhub透過與中小型店家合作,讓用戶得以在家或在辦公室訂餐。 2018 年時,APP上的活躍用戶數有 1769 萬人,每天送餐高達 43 萬次,合作廠商達 10 萬家。

Grubhub的商業模式很簡單,對用戶來說,用戶想要在單一平台上可以用更低的價格買到餐點,以及希望平台上的合作餐廳越多越好。對此,Grubhub每年都積極透過併購以及尋求簽約更多的合作店家,併時不時的給予用戶折價券的方式,吸引用戶進入。如 2018 年時收購校園外送平台Tapingo。

對於原本沒有外送服務的店家來說,這是一次擴大市場的好機會,因為加入平台後,可藉由外送提高一家餐廳的服務範圍。因此Grubhub等於是滿足了用戶擴大選擇的範圍以及強化了店家的銷售半徑。

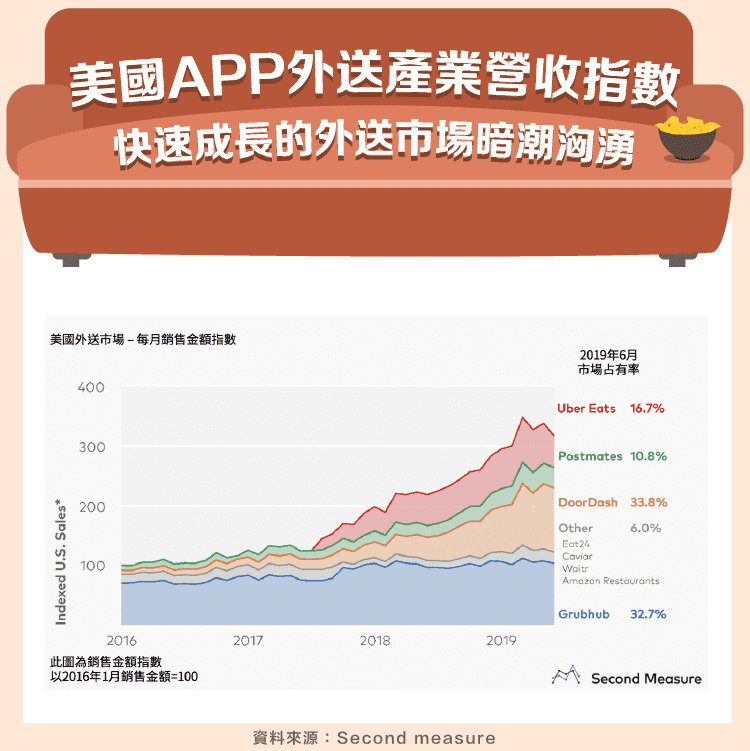

近幾年外送趨勢越來越火紅,主要和世代交替有關,相比嬰兒潮世代,年輕人更願意長期吃外食,也帶動了整體產業快速成長,根據研調機購Second measure估計, 2016 年到 2019 年 6 月,外送APP產業年均成長率高達 36 %。

然而在整體市場快速成長的背後,激烈的競爭也暗潮洶湧的進行著。由於產業進入門檻不高,加上中國已經提供了補貼大戰的最佳借薦,因此美國外送平台之間的「補貼戰」基本上也循著類似的邏輯展開。Grubhub得面臨著越來越多強力對手的進入,這包括非常知名的Uber Eats、以及依靠演算法優勢以及拓展郊區策略成功的Doordash。

整體產業的競爭可以從三個面向來看待競爭:

對消費者:對消費者來說,如今同時下載 2 – 3 個APP已經是常有的事,因為轉換成本不高,只需要手指按一下即可換家,另一方面也由於各家外送平台瘋狂推出折價活動,讓消費者習慣先看哪一家的折價最多,再選擇要吃什麼。

對商家 (餐廳):在商家也發生同樣的狀況,儘管許多平台的抽成都非常高 (Grubhub與Uber Eats分別為 20 %及 30 %),但商家為了多接一些單,並不介意多與幾個平台合作。與此同時,由於商家服務範圍增加,也讓競爭變得相對過去更激烈,沒加入外送平台的商家很可能會因此而面臨業績下滑的窘境,或因為競爭加劇而被迫參與這場外送大戰。

對送餐員:送餐員在這場大戰之中是稀缺資源,與消費者一樣是獲利的一方。怎麼說呢?由於送餐員並非公司員工,並不向一般公司職員那樣,需要「忠於」任何一個APP平台,他可以選擇對自己有利的平台去做。因此送餐員在一些需求量大,或是送餐員較少的地區,往往是這些平台爭先搶奪的資源。

但整體來說,送餐員並沒有太多保障,相對於一般職員,送餐員參與各平台的過程中,不一定有相對應的員工福利以及保險等保障。外送平台為了上述三種利害關係人,無所不用其極,以分別介上市佔率第一及第三的外送平台:Uber Eats 與Doordash。

成立於 2014 年,背後股東為軟銀(SoftBank Group Co, 9984 -JP)撐腰,且經營層具備與中國在叫車平台上的激烈競爭經驗,及全球化佈局,資金、經驗及全球佈局都有助於UBER在外送領域快速拓展業務。在美國方面,Uber Eats採取的策略為滲透相對較少人口的地區,與其和主要競爭對手硬碰硬,直接開發潛在市場會是更好的選擇。且其外送業務與出行(計程車)業務具備綜效,既有出產業務的佈局可以輕易地將司機轉調為外賣司機。

成立於 2013 年,起初由史丹佛大學的學生所創立,其在網站訂購最大的特色即為DoorDash是唯一具有團購選項的訂購平台,消費者可以藉由選擇團購,並輸入每位消費者的名稱及餐點,就可以訂購 10 人以上的餐點,並且支援Venmo支付,對於公司員工用餐更為友善,也不須人工區分哪份餐點屬於哪位員工的。

根據Andreessen Horowitz創辦人於推特上發佈的三家公司消費者信用卡交易統計資料顯示,Uber Eats平均單位客戶的銷售金額更低、交易次數更頻繁,顯示出Uber Eats低價搶市的策略。另一方面, 2019 年時,DoorDash依靠其在大數據方面的發展,以及拓點郊區策略成功,在美國市佔率超過長年第一的Grubhub。

如果要說 2010 年代世界上最大的轉變,莫過於共享經濟的崛起,從Uber破壞計程車產業開始,各個領域也開始出現以共享為名的新挑戰者,包括共享租屋的Airbnb、共享空間的We (原名Wework)、以及外賣APP的崛起和各種交通工具的「共享」,如共享單車、共享滑板車等等。

共享經濟的確對人們生活帶來巨大的衝擊,人們可以相對過去擁有更多的選擇權利,但這些以共享為名的公司,並不一定是擁有「顛覆既有商業本質」的邏輯在其中。外賣APP就是一個例子,由於產業進入門檻太低,過去Uber Eats主打「順便送餐」的概念並不流行,反而有許多「專職外送」的人進入。因此整體產業已經不是共享的概念,而是純粹一家經營外送公司了。

儘管我們不能低估後台系統建置的難度,但這並無法阻擋競爭,中小型餐廳也因為分散風險策略,與多家APP合作,導致用戶使用哪個APP並沒有差異。到最後唯一能綁住用戶的差異化只剩下「費用」,這也是為什麼大部分以「共享」為名的商業模式,最後都成為補貼大戰的原因。

Grubhub目前身處於最好的APP外賣浪尖上,但也面臨著越來越激烈的競爭。事實上,Grubhub的市佔率一直在 2019 年 6 月以前,都是第一名,但隨著Uber Eats以及DoorDash的攻城掠地,因此喪失第一名的寶座。

筆者認為其中有很大的原因在於Uber Eats、DoorDash這種新進競爭者背後都有大型風險投資支撐,短期內並沒有獲利壓力,可以放手衝刺。而Grubhub因為上市已久,反而每季面對分析師時必須時時關注損益表狀況,此外Grubhub的資訊系統並未如同業強,導致在這個快速成長的市場中逐漸落敗。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

_-.png)