1

產業

在錯失了行動市場後,加上預期個人電腦需求的飽和,近年來 Intel(INTC-US)做出大規模的轉型,但消息面的變化依然引來華爾街不少關心。

的確,個人電腦市場的表現帶來相關事業群成長趨緩,然而在新的 5G 事業佈局之下,事實上,Intel 的財務狀況其實表現相當不俗。由前篇可以了解,公司的核心競爭力為「經濟規模」與「轉換成本」的優勢、強勢的良性成長生態圈,取得廣泛市佔率。在新事業的佈局,依然整合這些優勢。以下將分析 Intel 近五年的財務狀況以及產品組合,藉此了解在新的 5G 市場浪潮中,Intel 的成長驅動因子。

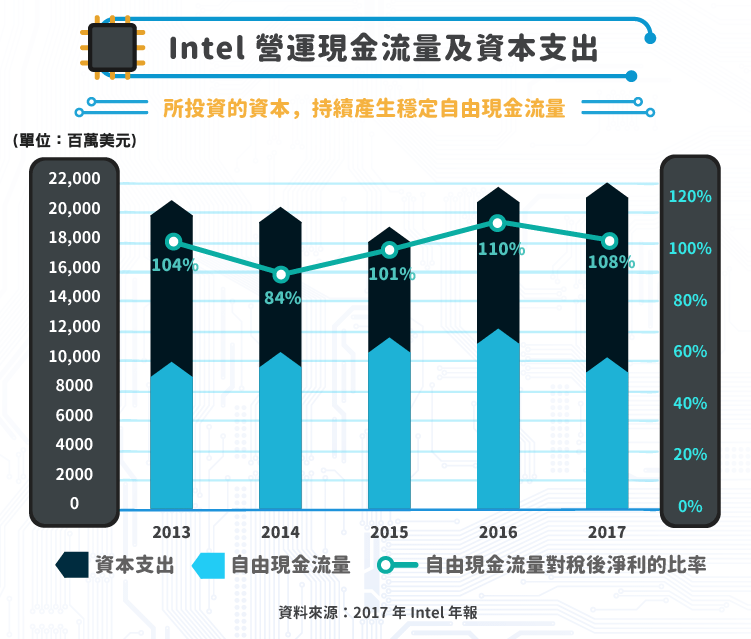

營運現金流量及資本支出

Intel 的經營模式為 IDM 服務,包含半導體晶片的研發與製造,因此重要的指標莫過於所投資的資本,能夠持續產生穩定的自由現金流量,並且持續挹注下一次的研發費用及資本支出。

我們可以看到 Intel 這五年來的營運活動現金流量大致穩定,每年的資本支出及產生的自由現金流量大致呈過半比例,投入與產生的現金流相當平衡。另外,自由現金流量對稅後淨利的比率落在 80% − 120% 間,顯示出每年帳面上的獲利確實可以為公司帶來至少等量的實質現金。

獲利表現

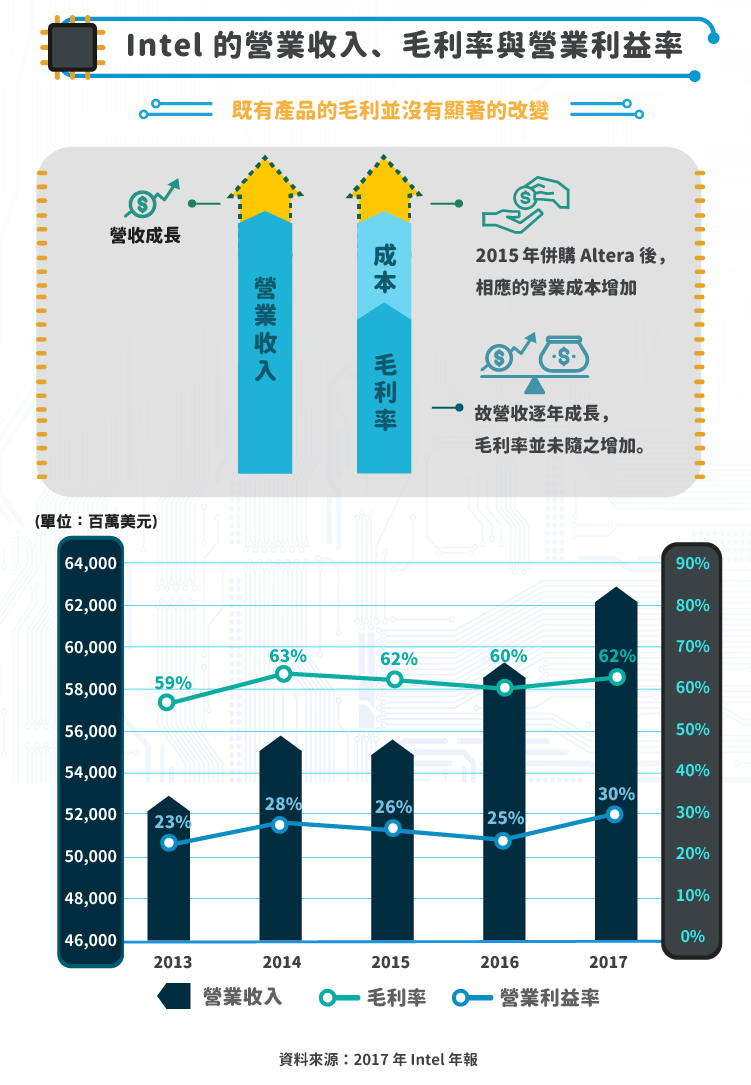

公司近五年的毛利率在 60% 左右,而營業利益率則落在 20% − 30% 間,營業支出的部分主要為每年佔毛利 33% 左右的研發費用,高毛利、高獲利及高研發支出,這與公司的經營策略一致。

值得注意的是,在營收逐年成長的同時,毛利率並無顯著隨之增加,主係公司在 2015 年併購可程式化邏輯元件(FPGA)製造商 Altera(ALTR-US) 後,逐年攤銷生產相關之研發技術、專利等併購產生的無形資產,並認列為營業成本所致。可以視為公司為下個階段的事業鋪陳,而既有產品的毛利並沒有顯著的改變。

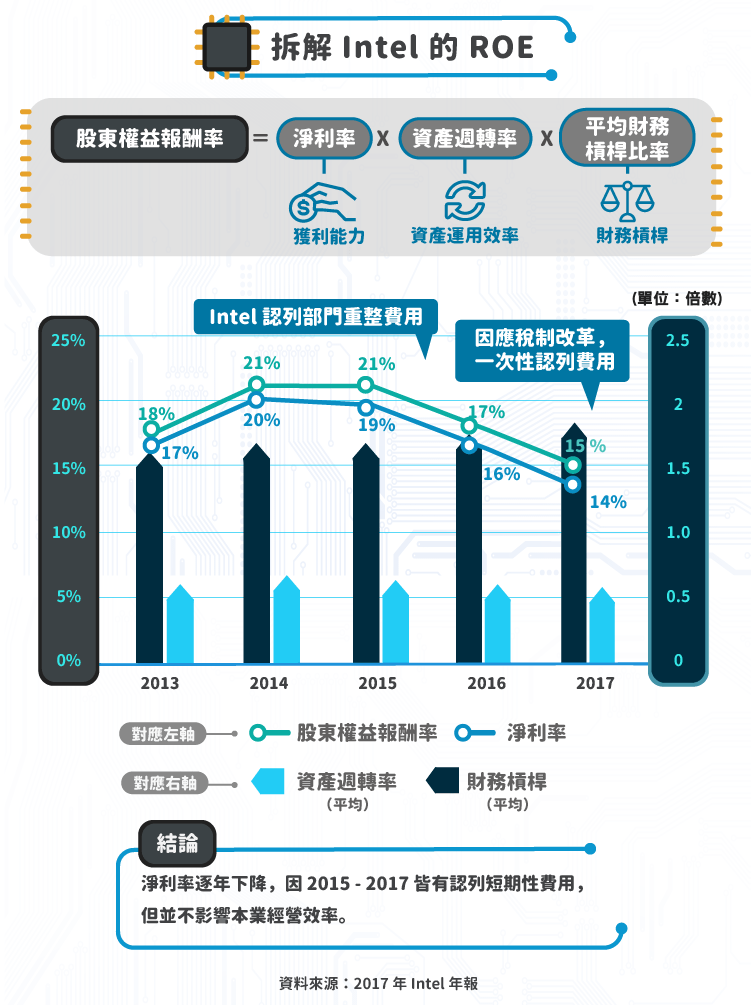

股東權益報酬率(ROE)近五年呈下降走勢維持在 14% 至 20% 間,將 ROE 做拆解,可以發現是淨利率逐年下降所趨動,主要原因為 2015 至 2016 年度 Intel 將部分部門重整的費用認列,以及 2017 因應稅制改革一次性認列費用所致,此皆為短期性的費用發生,對本業營業經營效率並無重大的影響。

整體來看,可以發現 Intel 的營業現金流量狀況以及獲利能力表現相當穩健,主要的驅動因素來自持續的營收成長及高毛利的維持,足以支應固定成本,並產生穩健的現金流量因應下一期的研發和資本支出。除了應證 Intel 的策略優勢外,公司致力將個人電腦事業轉型為資料中心企業。至於轉型後的事業群佈局為何?以下將以各事業群做探討,觀察未來的成長趨動因子。

Intel 在 5G 的佈局

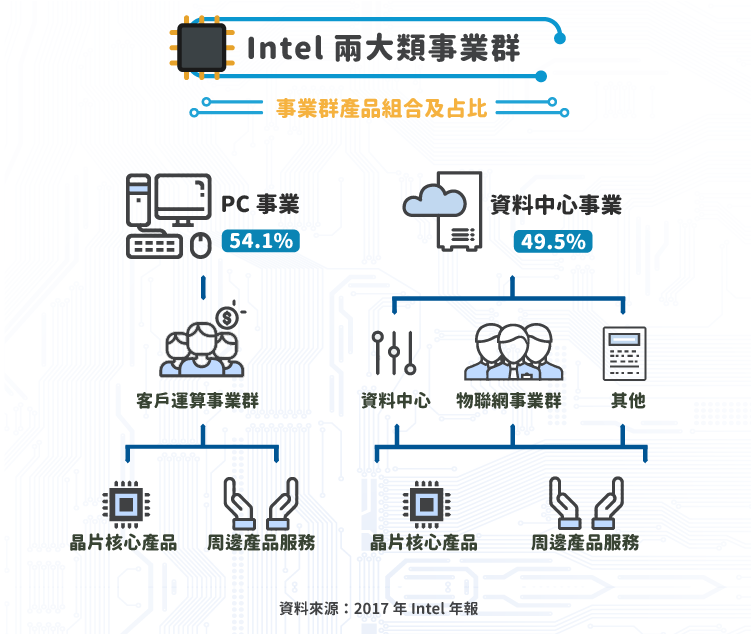

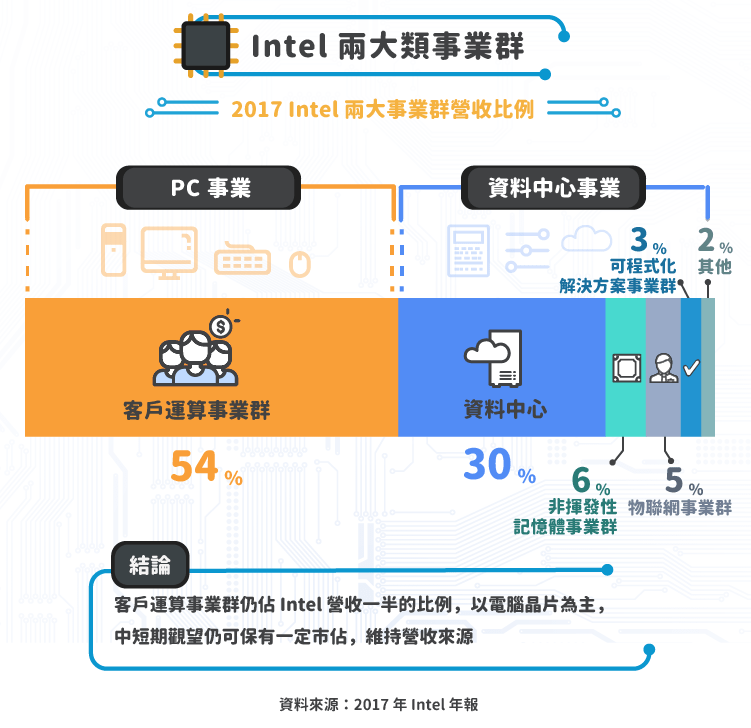

目前 Intel 的事業群分為兩大類:PC 事業(PC-centric)以及資料中心事業(Data-centric Business)。兩大事業的產品,除了晶片核心產品(Platform Products)外,還有周邊產品服務(Adjacent Products)如網路架構服務、自駕車偵測裝置。產品組合以各平台的晶片為主,佔比九成,周邊產品為輔,強調一站式運用。

PC 事業群主要由客戶運算事業群(Client Computing Group, CCG)掌舵,主要負責電腦的晶片產品及行動數據機晶片,為目前 Intel 的營收主要來源(佔比 54.1%,2017 年與上期相比成長 3%);而資料中心事業群主要聚焦在資料中心整合服務及物聯網、車聯網的運用,是 Intel 後 PC 時代的重要成長引擎(2017 年與上期相比成長 16%)。

1. 客戶運算事業群 — 既有事業的營收基底加上新的成長因子

目前 Intel 在客戶運算事業群(CCG)的規劃為,第一,將既有 PC 處理器產品的效能的提升,以因應 5G 時代下的巨量資料計算速度;第二,便是 5G 時代下的「端」產品發展,也就是行動數據機晶片(基頻晶片)的佈局。

電腦處理器晶片:沿襲個人電腦時代的處理產品線,在面臨 5G 時代下的高速聯網需求如 4K 影片串流、虛擬實境遊戲,電腦晶片需要更高性能的提升。

基頻晶片(Modem Chip):基頻晶片目前被廣泛用在智慧型手機上,讓手機可以做數位訊號及類比訊號間的轉換,搭配射頻晶片及其他通訊元件,讓訊號形成特定波形及頻率的電磁波發送出去。

而在 5G 的時代,基頻晶片將不再侷限於手機,為了讓更多裝置可以隨時連網,基頻晶片將被廣泛運用於各種裝置。Intel 除了在 2016 年起將基頻晶片產品線打入 IPhone 外,2017 年又推出全球第一款 5G基 頻晶片的行動數據機,主打 5G 時期的多頻段適用,且支援多種終端裝置如筆記型電腦及汽車,可供各電信商及設備商做前期測試,顯示其再次性地佈局泛用晶片的策略。

由該部門的財務表現來看,Intel 將電腦處理器晶片歸為 Platform 項下,基頻晶片業務歸為 Adjacency 項下,可以看到電腦晶片部門呈現成長趨緩,根據公司 2017 年報,電腦晶片的小幅成長來自筆記型電腦及電競(gaming)晶片的應用;而基頻晶片營收成長有大幅度的提升。

CCG 部門仍佔 Intel 營收一半的比例,目前以電腦晶片為主,中短期觀望仍可保有一定市佔維持營收來源;而基頻晶片事業則為成長趨動因子,且因其優先推出 5G 時代的行動數據機,在 4G 及 5G 的過渡階段具備優先提供測試的優勢,未來的關注點為 Intel 基頻晶片的採購消息、5G 頻譜標準的確立。

2. 資料中心事業群 — 以伺服器晶片為核心的新生態圈

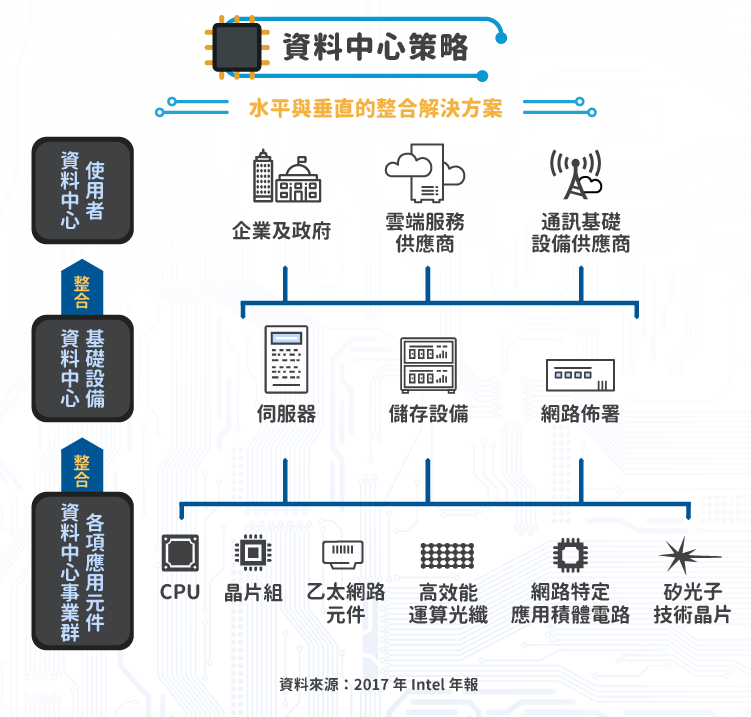

目前 Intel 資料中心事業群旗下有四個子事業群,分別為資料中心(Data Center Group, DCG),物聯網事業群(Internet Of Things Group, IOTG),非揮發性記憶體事業群(Non – volatile memoty Solutions Group, NSG)以及可程式化解決方案事業群(Programmable Solutions Group, PSG)。在 2017 年資料中心仍為這個事業群的主要收入來源,而其他三者則為近年因應 5G 時代下的新設部門。

在以往電腦處理器架構多採用 x86 架構之下,資料中心伺服器同步採用,因此公司過去在 PC 時代亦配合伺服器處理器市場的深耕,目前取得高度市佔。然而在 5G 新的雲端網路概念下,資料中心的佈局需要做有別以往的提升。對於終端裝置所傳送的大量資料,資料中心需達到高階的運算能力如機器學習或人工智慧的運用。

而為了達到 5G 時代下所要求的高速聯網、低延遲及聯網資料穩定性的要求,「資料中心基礎建設」、「網路系統的佈署」、「物聯網端到資料中心的傳輸能力」三者需要高度整合。因此公司在此事業群的佈局,一為在伺服器處理器產品上做更高效能的提升,包括提升晶片對機器學習的運算能力,符合現下的開發套件並發展成可擴充多種性能的核心產品;二為對資料中心提供一站式的服務,包含資料中心的基礎設備軟硬體部屬;三為物聯網端的相關產品。

伺服器晶片:著重晶片性能可相容多種主流機器學習及人工智慧程式套件,提升整體運算能力。並朝 5G 標準架構發展晶片,開發可擴充到其他事業群體系的泛用伺服器晶片。目前伺服器晶片業務及財務認列主要設在資料中心(DCG)事業群。

資料中心:Intel 將資料中心的服務項目將不再侷限於伺服器晶片。因應 5G 時代預期資料運算效率的需求大增,網路佈署需求日趨複雜,傳統的資料中心硬體無法彈性執行,故軟體定義網路(Software Define Network, SDN)與網路功能虛擬化(Network Functions Virtualization, NFV)的概念崛起,廣泛搭配可程式化邏輯閘陣列的控制晶片(FPGA),使得企業可以做更有效率的服務運用,資料中心可以更彈性的掌握硬體資源。

基於數據中心的基礎設施主要有三大類:伺服器、儲存系統以及網路設備佈署,以往這三者都有個別的提供商及平台。然而 SDN 的興起,造成整體網路佈署與軟硬體規劃的改變,對企業而言一一替換基礎設施成本相當巨大,且開發也不易整合,因此針對「伺服器」、「儲存系統」以及「網路設備佈署」三者的整合能力便相當重要。

此便是 Intel 的主要發展方向,以伺服器 Intel Xeon 系列晶片為核心,向記憶體儲存業務以及網路佈署做整合發展,分別設立非揮發性記憶體事業群(NSG),及可程式化解決方案事業群(PSG),提供整體的一站式服務,是資料中心整體事業群主要的方向。

物聯網端:物聯網端除了是終端裝置與資料中心的聯結,也包含端與端的連結。在整合的布局上,如終端裝置要和資料中心做到有效率、低延遲的聯網,垂直整合便很重要。主要策略包括提供終端裝置開發者,對於終端到雲端連接網路的佈署服務,且完全基於 Intel 資料中心伺服器晶片 Xeon 系列架構做整合,以及提供開發工具的服務。主要終端市場有四:零售業、車聯網、智慧工廠以及智慧城市。相關部門及財務認列於物聯網事業群(OTG)。

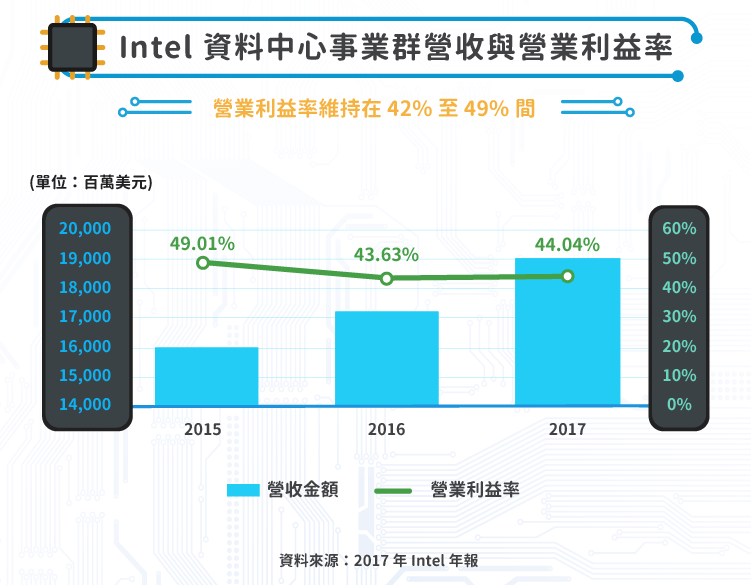

在財務實績的部分,資料中心子事業群雖為該大項事業的營收基底,但整體的營收仍持續成長,且營業利益率仍可維持在 42% 至 49% 間,顯示其該事業群晶片在量產情形下仍可達到規模經濟優勢。

在物聯網事業群中,營收為逐年小幅成長趨勢,但物聯網事業群營業利益率小幅減緩,主因公司 2017 年度做車聯網的投資以及認列部分併購攤銷費用至該部門。

至於非揮發性記憶體部門,2017 年營收大幅成長,主要來自資料中心市場的需求驅動,但營業利益率近兩年為負,銷售規模仍不足以支應固定成本,但受惠於部分產品線開始量產,虧損有改善趨勢。可解決方案記憶體事業的部分,因該事業為 2016 年併購 Altera 晶片部門而成立,財務情形尚不穩定,但受惠於市場對 FPGA 的需求成長,可以看到 2017 年營收小幅成長,讓營業利益率大幅改善。

資料中心事業群目前仍以資料中心伺服器晶片的營收主導,且持續成長並維持經濟規模效益;而其他旗下部門,物聯網事業群、非揮發性記憶體事業群,及可程式化解決方案事業群中,其皆為資料中心的新應用佈署,目前這三個事業群佔比仍小,但營收有逐步成長趨勢、產品也達到量產階段,在固定成本的研究上也逐漸改善。

Intel 的事業群佈屬廣泛地圍繞在 5G 產業的各個面向 — 從「端」與「端」的傳輸,到「端」與網路的佈署,網路佈署到雲端資料中心。承襲 PC 時代的核心策略,Intel 的優勢在於以龐大的資金條件很早就切入 5G 的市場,在 4G 到 5G 的銜接時代推出泛用的一站式服務,優先取得與電信商、基礎設備商的前期測試與合作,而影響 5G 標準的訂定走向取得話語權,並進而優先形成良性成長生態圈,取得廣大的市佔。

由目前的狀況來看,大比重的事業群財務狀況表現尚屬穩健,而新興事業群也處於成長、量產規模可支應固定成本的趨勢。基於 5G 市場潛在規模龐大,亦需要多方角色的共同參與,Intel 在與電信商與基礎設備商的合作上可以說不遺餘力。

展望未來,Intel 與各個電信商、基礎設備商及終端 OEM 廠的合作動向為重點方向,而新產品量產是否可達成本效益為另一方向。在 2018 年,已經有多數 ODM 廠商預計採用 Intel 5G Modem、FPGA 產品的消息,期待在新的 5G 市場 Intel 能夠持續突破新的藍海市場。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)

全球CMOS影像感測器的領導廠商.png)

完美商業模式面臨危機.png)

訂閱制後的營收變化_.png)