1

投資

相信大部分的人都對於近期鬧的沸沸揚揚的美中貿易戰略有耳聞,不過真正導致美中貿易戰爆發的導火線是什麼呢?最主要的原因是川普政府對於美中間的長期貿易赤字感到不滿意,而雙方對於貿易條件又遲遲無法達成共識,因此才會導致美中貿易大戰發生,不過事實上,不止是對中國,美國對世界上大部分的國家都有貿易赤字的問題,這個時候你或許會想,堂堂全球第一大國,難不成什麼東西都要靠進口嗎?

當然不是!這次要來跟大家介紹的ETF – ITA,其所涵蓋的產業便是曾幫助美國在二戰後一口氣成為世界強國、並且迄今都還名列美國前三大出口品的航太與國防產業,其中知名的飛機製造商波音(Boeing, BA-US)更被譽為全美第一出口商呢!

航太與國防,美國為什麼會把這兩種產業擺在一起呢?想要了解原因,就讓我們先從產業發展過程開始說起吧,首先國防方面相信大家應該都能猜的到,雖然會讓人感覺不舒服,但這個產業就是為了戰爭或換個角度來說“預防戰爭”所發展起來的,而說到戰爭,生產戰鬥機的廠商當然不能少,現今許多民間飛機製造商(比如波音)便是抓住大發戰爭財的機會而浮出檯面,不過戰爭有開始當然也會有結束的一天,許多飛機製造商雖然背負著捍衛國家安全的重任,必須持續設計、生產國防用品,但在非戰爭時期為了維持產能,也紛紛拓展商用民航機的領域,而在這樣的發展背景下,如今幾間知名飛機製造商也往往身兼國家御用軍火商的角色,也因如此,航太與國防才會如此的密不可分。

除了生產軍用機、軍用品及商用民航機外,隨著世界各國在冷戰後逐漸將目光望向太空領域,有能力生產火箭、衛星甚至是太空站這些精密機械,放眼望去也非這些過去生產飛機、飛彈的廠商莫屬,因此當大家在看國防與航太產業相關的ETF時,可以把目光放在以下三個領域,分別是民航機需求市場、國防需求市場及太空產品需求市場。

而在分析上述三個市場之前,要先了解國防與航太的產業屬性。首先這個產業對於資本投入的要求相當高,從飛機的設計到生產,國防武器與航太技術的研發升級,都需要仰賴公司在前期的大量資源投入,因此對於那些資源不足的新進公司來說,很少會選擇進入這個產業與大公司競爭,因為所需承受的經營風險實在太高,除此之外,這個產業的主要客戶如航空公司、國家安全部門等,對他們來說選擇能夠讓他們信任且具有一定聲譽的合作對象,才是最有保障的選擇,就算其他公司聲稱他們有更好的品質及價格,也很難說服這些主要客戶選擇冒險更換合作夥伴這條路。

而且其實不僅新進公司難以進入,產業中規模較小的公司也逐漸無法面對市場競爭而遭到淘汰或是被併購,主要原因在於近年這些航空公司或國家安全部門為了壓低成本,其所提供的合約規模越來越大,合約時間越來越長所導致,為了競爭這些市場上的大魚,大規模公司們無不卯足全力去競標,而競爭力稍差的小公司最後僅能選擇去爭奪比過去更小的利基市場或是等待大規模公司發包下來的產能,而這也就間接排擠了小公司的生存空間,進而造就產業內大者恆大的局面。

產業趨勢我們依照客群的不同分成三個面向來分析。首先是民航機需求市場,正如前面所提到的,具有競爭力的民航機製造商相當少,波音及空中巴士(Airbus, AIR-NL)加起來的市占率便已經超過 9 成,所以說當 2019 年波音飛機出現飛安問題時,最大受益者便是空中巴士,不過除了注意兩大巨頭們誰又搶了誰的單之外,我們還需要關注整個市場是否還有成長的空間。首先是疫情過後整個航空業是否有回復到過去水準的可能,大眾的習慣是否因為這次的疫情而產生變化,關於這點筆者預測影響肯定會有,但是也不能忽略近年發展中國家高速公路成長的經濟水平,也會很大程度的影響對長距離運輸的需求。

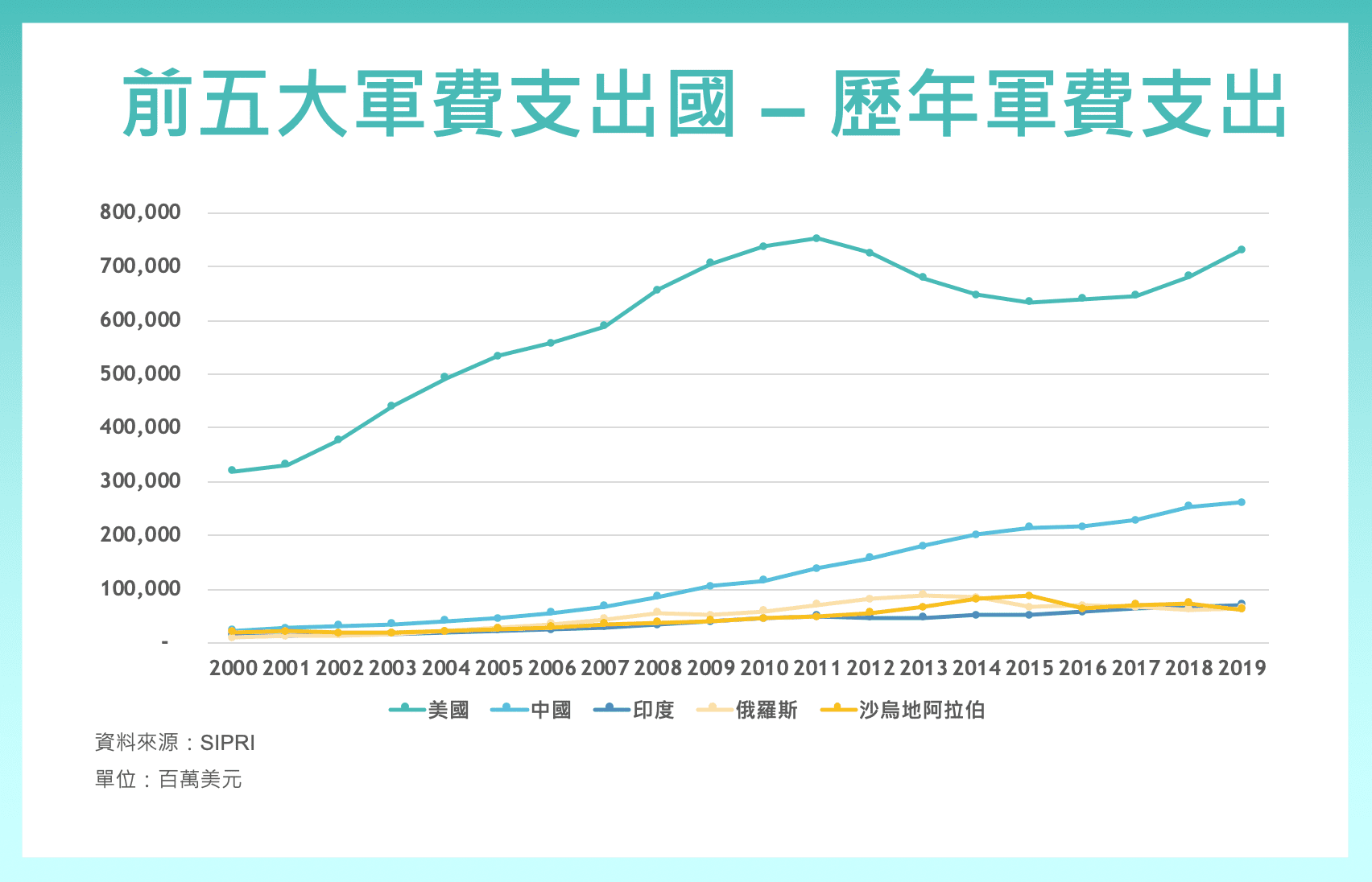

接下來輪到國防需求市場,全世界可以合法大量購買軍火的應該也只有政府機關,所以從下圖全球前五大軍費支出國的統計數據可以讓大家對於國防需求市場有簡單的認識。

基本上一個國家會產生國防支出,自然跟地緣政治、利益衝突脫不了關係,以上圖的印度、俄羅斯、沙烏地阿拉伯來說,長年無法解決的邊境衝突問題,便是相當典型的例子,除此之外國家領導人對於國際關係的處理上是否強勢,也會造成國防支出的變動,比如說美國的軍費支出在 911 事件後因為反恐主義興起而急速攀升,而這個現象一直持續到偏向反戰立場的民主黨總統參選人歐巴馬,宣布將在他的第二個任期刪減國防支出才停止,但隨即又在 2016 年共和黨參選人川普上台後,因為中美關係逐漸惡化,導致美國軍費支出觸底反彈,航太與國防產業類股的表現也跟著節節攀升,所以簡單來說我們可以發現,國家間越吵越鬧,這個產業的前景就越好,這樣說來在現今這個中美關係緊張的現況下,國防相關的ETF還真算是不錯的避險資產呢!

而隨著 2020 年美國總統大選將至,民主黨與共和黨對於國防預算的看法如果從歷史的角度來看的話,往往相差甚遠,民主黨支持者相較於共和黨支持者,立場更偏向反戰,從過去歐巴馬積極的刪減國防預算,並且改為增加社會保險方面的預算來看,這此的美國大選若最後被民主黨翻盤,進而促成政黨輪替的話,軍費支出再被刪減的機率就會比川普連任還大得多,各位持有國防相關ETF的投資人就得要多加注意。

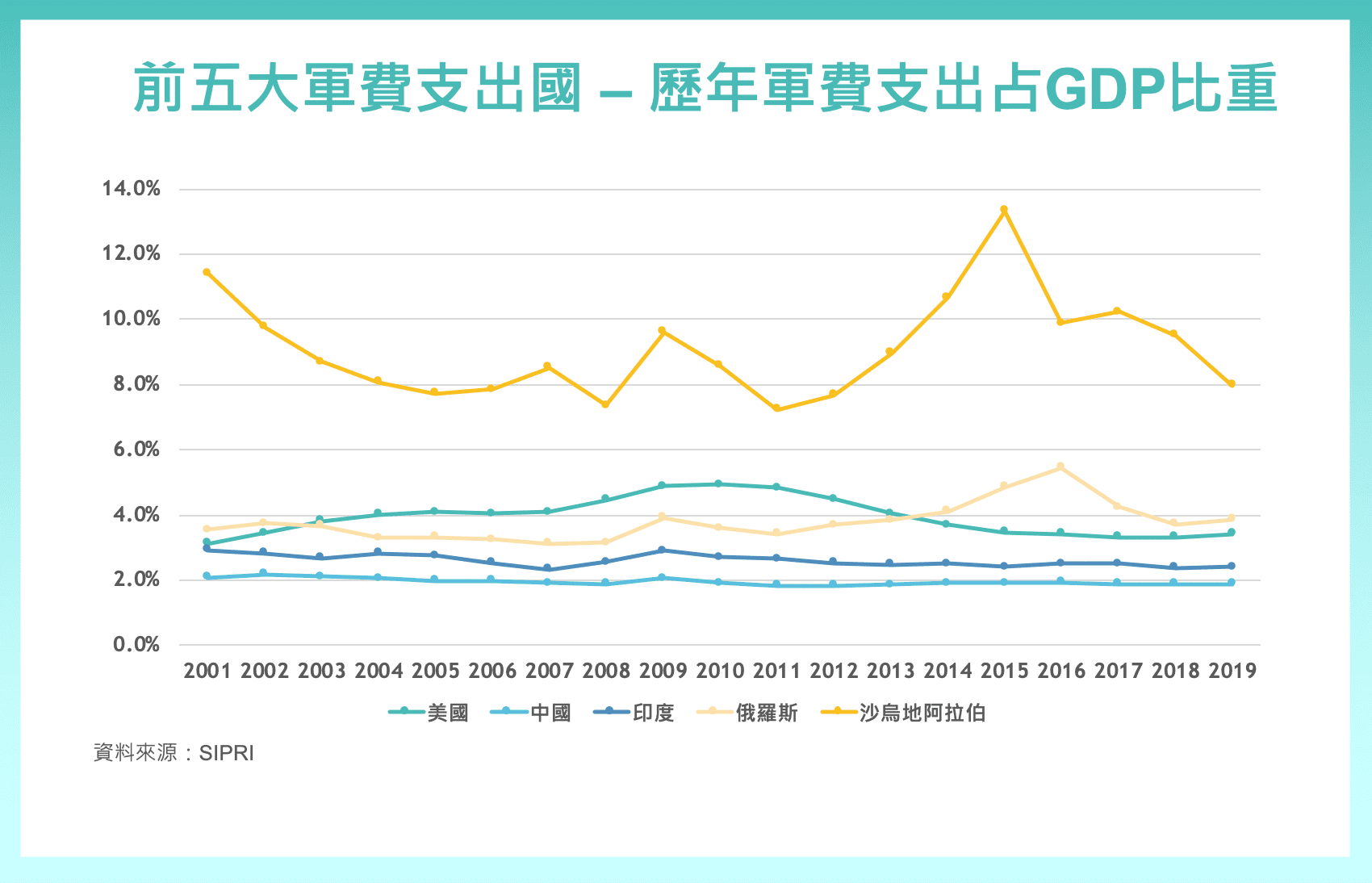

話又說回來,軍費支出雖然是用來保家衛國,但畢竟還是攸關咱們納稅人的血汗錢,政府要想調整“照理來說”還是要通過國會這關的,要是當年度經濟不景氣,執政黨還說要增加國防預算,那自然沒那麼容易,因此各國的軍費支出往往都是以當年度GDP的一定比例為基準,從下圖可以發現,除了阿拉伯、俄羅斯外,美中印三國的軍費占比都相當平穩,因此我們可以知道美國與中國近年軍費上升的主因,主要與其經濟成長有關,所以這邊我們可以知道,國防產業也會受到景氣循環影響。

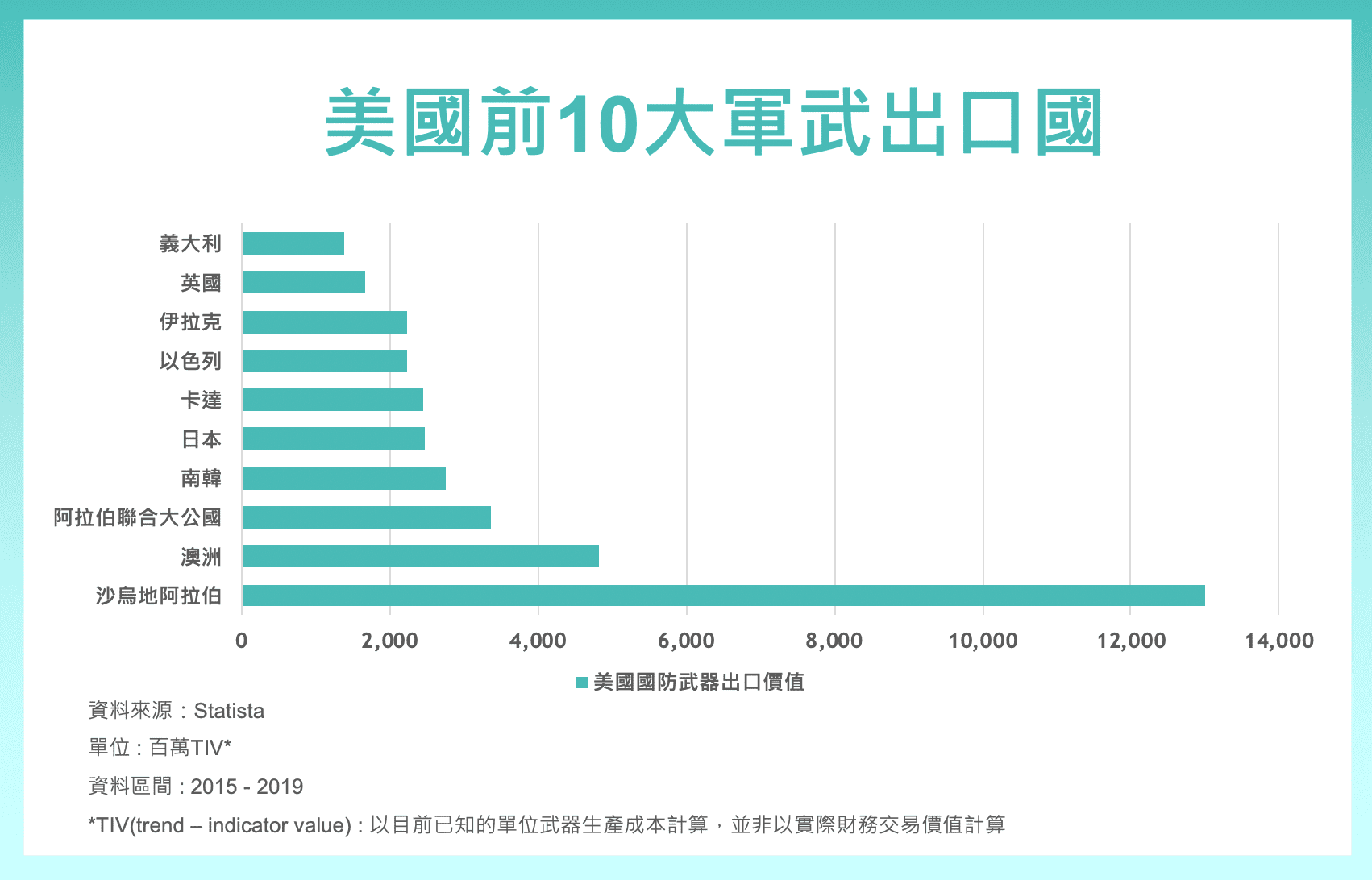

然而中國、俄羅斯堪稱美國的新仇舊恨,基本上不會與美國買軍武,因此當我們在考慮美國航太與國防ETF時,除了關心近期的國際情勢、美國的國防預算外,還可以多多關心那些會與美國購買軍武的好夥伴們的近況喔。

至於太空產業的部分,大家有哪些想像呢?如果你還認為太空事業的發展是政府的事,與民間沒有關係,那已經是過去式了,根據Space Foundation 2019 的年報顯示,有將近 8 成的商業營收,來自政府部門以外的單位,當中主要的商業機會來自於衛星寬頻、太空旅行等未來科技的發展,因此關注太空產業的新創或私人公司也會是未來投資人的觀察重點之一。

iShares美國航太與國防ETF(ITA)內的成分股集中度相當高,前 10 大成分股占了ETF七成以上的比重,正如內文所提及,基本上整個航太與國防產業被少數公司所壟斷,而美國更是國防與航太產業的全球領導者,因此產業成長的最大受益對象絕對非美國公司莫屬,但還是要注意未來有哪些可能影響產業發展的因子存在,或是有哪些會影響美國龍頭地位的新競爭對手出現,這些都是投資人在投資這檔ETF需要關注的重點,下一篇文章會帶大家詳細提及有哪些因素會影響到這檔ETF的主要成分股,還有介紹其他與ITA類似的產品,並針對各別的成分股、費用、以及大家最關心的績效表現上面進行比較,請大家盡請期待囉。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

勞斯莱斯的野心:遠洋無人船以及背后的黑科技_-.png)