1

產業

※本文發布於 2021 年 1 月 11 日

TEJ 在早年博達、訊碟及陞技等一連串財報舞弊案件發生時,TCRI 台灣企業信用風險研究團隊就將這些公司的舞弊手法歸類為營業、投資及融資循環舞弊三種類別,並研發窗飾指標-無效營收。這十幾年來,公開發行公司財報舞弊手法仍落在此框架中。

2020 年爆發的康友 KY 財報舞弊與過往不同,我們深入研究其舞弊手法,並提出櫥窗公司的概念,什麼是櫥窗公司呢?本文尚未研究學理上的定義,目前僅以實務經驗歸納櫥窗公司三大特徵:

下面我們以 KY 公司舉例分析,並找出櫥窗公司的四大警訊(前二項是確定櫥窗公司的必要條件,後二項則為印證條件)。

依據實務經驗,此現金為廣義的手存現金(包含現金及短期投資)。但手存現金究竟占資產比重多少才算是高呢?本文以康友 KY 做為標準,該公司 2019 / 12 手存現金占資產達 54% ,故該警訊以手存現金占資產比重超過 50% 為條件。

另外,原先考量是否將手存現金扣除借款得出淨手存現金,觀察其占資產的比重,然而,若公司有高現金卻高借款不合乎常理,因此我們最終以觀察單純手存現金占資產比重超過 50% 做為櫥窗公司的第一則警訊。

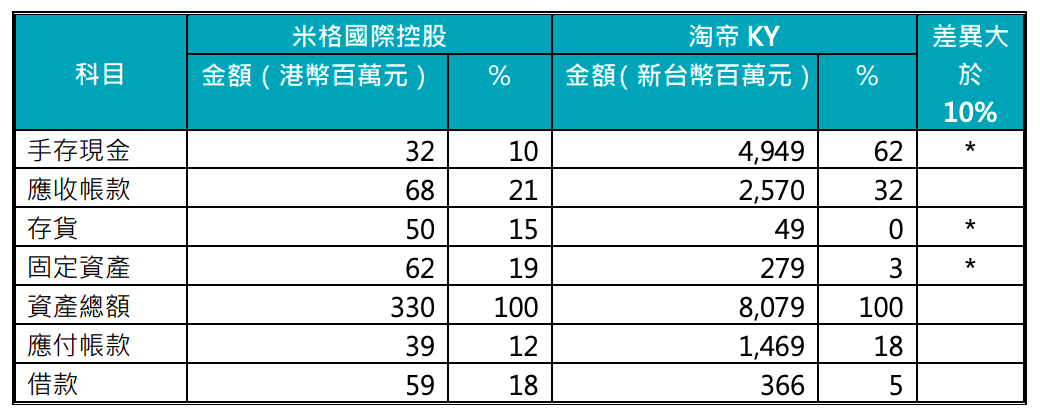

另外,以另一家公司淘帝 KY 資產結構試與同業比較,淘帝 KY 主要從事童裝設計並透過經銷商出售商品,可類比公司如香港上市公司米格國際控股( 01247.HK ),該公司擁有紅孩兒品牌童裝且多以經銷商銷售。雖然二家公司營業規模差異甚大,米格國際控股 2019 年營收換算台幣約 6.4 億元,淘帝 2019 年營收為 71.7 億元,但中港台並無其他營運模式與淘帝 KY 較相近公司,因此我們以米格國際控股做為比較基礎。

如下表所示,我們檢視主要營運資產占資產的比重。因產業特性,二家公司的應收帳款及應付帳款占資產比重均超過 10% ,符合預期。但淘帝 KY 的固定資產、存貨及借款占資產比重均較米格國際控股小 10% 以上,且淘帝 KY 資產集中於手存現金,與同業差異甚大。

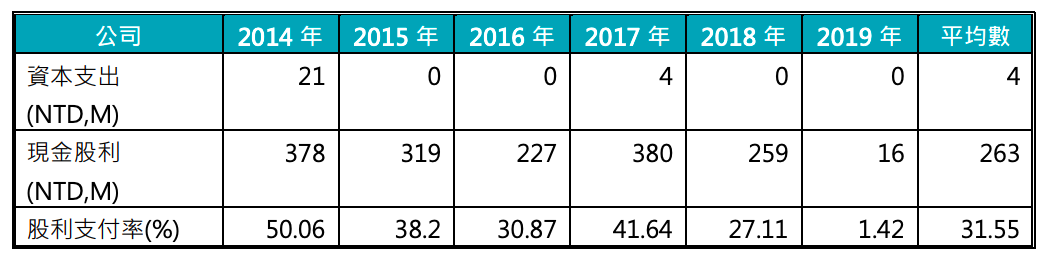

從另一方面觀察,手存現金主要係支應未來鉅額資本支出或發放現金股利,如下表所示,淘帝 KY 2014 年至 2019 年資本支出,最高為 2014 年的 2100 萬元,近六年平均僅 400 萬元。現金股利發放金額最高為 2016 年 3.8 億元,近六年平均股利支付率僅 32% ,此跡象反映出淘帝 KY 手中有錢,卻不願意給股東。

但 2019 年手存現金創造獲利分別為利息收入 0.35 億元及透過損益按公允價值衡量金融資產利益 0.19 億元,換算報酬率僅 1.07% ,效益極低。

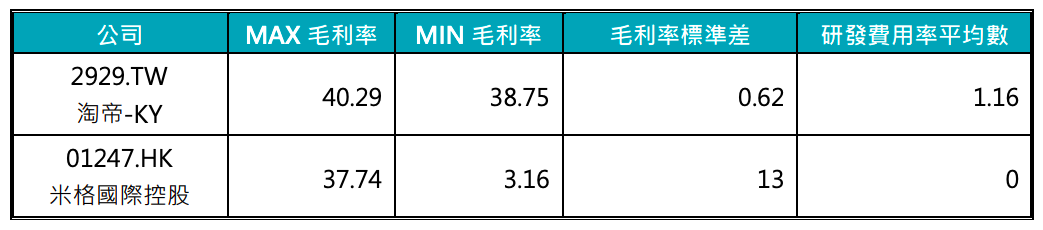

2007 年雅新爆發財報舞弊,當時我們發現雅新的毛利率非常穩定(約 20% ),明顯異於同業毛利率水準,另外,雅新的研發費用率也遠低於同業,連 1% 都不到。同樣的狀況,也發生於康友 KY,該公司毛利率穩定於 40% 左右,研發費用率小於 1% ,因此我們試以上述條件作為櫥窗公司警訊。但如何評斷公司毛利率穩定性?我們經過多番測試,以近六年毛利率標準差小於 1.5 的公司,研發費用率小於 2% 做為條件(產業特性不同,如:餐飲業或貿易百貨業投入研發費用極低,因此需將各公司毛利率與同業比較)。

這邊我們同樣以淘帝 KY 說明,淘帝 KY 毛利率穩定在 38% ~ 40% 區間,標準差僅 0.62 。如下表所示,米格國際控股毛利率波動相當大,最高為 37.74% ,最低僅 3.16% ,且標準差高達 13 ,顯示淘帝 KY 毛利率與同業相當不一致。

誰最了解公司?首要當然是公司董監事及經理人,故大家通常會優先注意董監事持股及質押比率。不過,其實除了董監事及經理人,大股東相較於一般投資大眾,也相對了解公司真實經營狀況,意即若公司為櫥窗公司,大股東見公司有異一定會早早出售公司持股,故此警訊係以大股東大幅出售持股的行為來推論公司是否有櫥窗公司的跡象。只是,到底減少多少持股率算多呢?這裡,我們仍以康友 KY 做為標準(大股東在上市後至舞弊爆發前減少持股共 38% ),故警訊 3 ,我們將條件設定於大股東減少持股超過 30% 。由於十大股東資訊由股東會年報提供,以年為更新頻率,因此本文從 KY 公司上市後隔年年底的十大股東

持股率與 2019 年底持股率減少超過 30% 作為警訊。

我們另以淘帝 KY 為例,最大股東為 Topwealth International Holdings Limited。該公司實際控制人為董事長, 2014 / 12 持股率為 41% , 2019 / 12 卻只剰 22% 。此外,大股東 Huaxu International Holdings Limited 的實際控制人(兼任總經理), 2014 / 12 持股率為 6% , 2019 / 12 卻僅剰 2% ,由此跡象可得知淘帝 KY 的董事長及總經理可能不看好公司,進而大幅申讓持股。

我們另比對可類比公司——米格國際控股最大股東華智控股投資有限公司,該公司實際控制人為董事長兼總經理的丁培基,其 2015 / 12 持股率為 30% , 2019 / 12 小幅下滑至 25% ,僅減少 5% 持股,由此可見大股東持續大幅出售持股可作為判斷櫥窗公司的警訊之一。

最後我們以市場指標做為警訊。簡單來說,若公司所有資產及負債全數採用公允價值且該公允價值可於公開市場出售,那公司財報的股東權益將等於市值。若公司股東權益大於市值相當多,則顯示投資人認為公司許多資產可能虛增或負債提列不足。故此警訊係以市場表現來推論公司是否有櫥窗公司的跡象。此處我們觀察淘帝 KY 2020 / 4 / 1 的 PB 值為 0.98 ,但 2020 / 6 / 24 淘帝 KY 更換簽證會計師事務所,由勤業眾信更換為德昌聯合,PB 降至 0.91 。 2020 / 8 / 12 公告 2020 半年報大虧 7.2 億元,PB 降至 0.65 。 2020 / 12 / 4 德昌聯合終止委任,PB 再降至 0.48 ,意味著股價反應了市場資訊及投資人對該公司的價格水準。

以上四個警訊,是我們以現有 KY 公司的資訊提出的觀察,是否出現警訊就表示有極大可能有舞弊產生,仍待更精確的資訊與時間證明。

TEJ 發展企業信用風險指標二十多年來,除了利用數量模型區分企業信用風險級別,研究團隊也在人工判讀過程中,透過財務資訊的異常跡象,找出企業舞弊的可能性,並提出警示。除了財務分析(Accounting)外,我們也會同步觀察企業面臨的同業競爭及景氣狀況(Industry),並時刻留意經營層變動、持股異動、投資策略及風險偏好(Management),是 TCRI 形成最終指標前必經的分析之路(我們稱:AIM 分析)。

TCRI 指標預警能力在過去一直維持 9 成以上的區別力,隨著企業經營越做大越複雜及金融市場的進步,我們與時並進,持續精進挖掘魔鬼細節的能力,才能為使用者把關投資、授信或交易對手的風險。

更多資訊請參考:TCRI™ 台灣企業信用風險指標

《台灣經濟新報(TEJ)》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電商毛利率保衛戰_-.png)