1

投資

上一篇的小結中有提到,互聯網借貸平台較高的貸款違約率其實反映了平台借款人與金融業的客戶族群有明顯差別,特別是那些在金融業不易取得個人信貸和信用卡貸款的族群,深入了解 Lending Club(LC-US)的財務分析前,我們必須先對傳統金融業和互聯網借貸平台的商業模式有一定差異的認知,雖然兩種商業模式的出發點都是資金供需的媒合。

以傳統銀行來說,存款是銀行的負債,成本就是存款利率,而貸款是銀行的資產,收益就是貸款利率,貸款利率和存款利率的利差再扣除銀行營運所需的費用後,就是銀行的淨利潤;而互聯網借貸平台是金融資訊仲介平台,專門媒合資金供給和需求,並透過財務流程和資產證券化的處理,完成整個商業模式,所以成本是來自架構平台所需的支出,而收益是資金供需媒合的服務收入,服務收入和平台支出的差額再扣除其餘營運所需的費用後,就是互聯網借貸平台的淨利潤。若依照貸款這項業務來看,傳統銀行是賺取利差,互聯網貸款平台是賺取手續費,所以 Lending Club 的財務分析不會看到利差相關的財務指標,只會看到服務相關費率的數據。

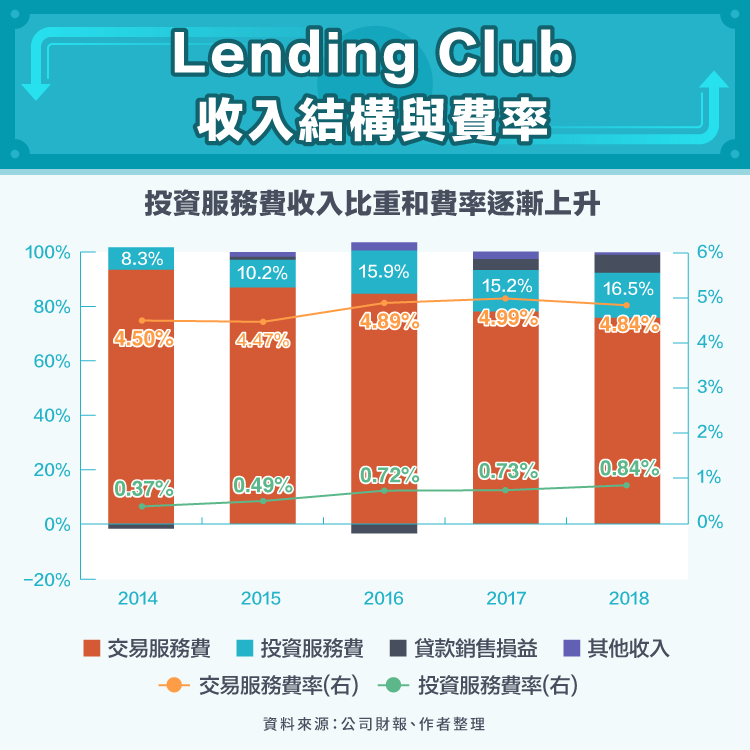

上一篇有提到當貸款發放完成後,發行銀行將貸款及相關權利移轉給 Lending Club,並向 Lending Club 支付交易服務費(Transaction fees),像是 Lending Club 介紹業務給發行銀行,而發行銀行支付轉介費給 Lending Club,目前交易服務費收入是收入結構中比重最高的一項;另一方面,Lending Club 還面向不同投資者,因為有風險篩選與調整的功能,加上具備資產證券化的能力,所以也會酌收一些投資服務費。

我們可以觀察到交易服務費率過去幾年都維持在 4-5%左右,而投資服務費率則從 0.4%穩定上升至 0.8%左右。由於大中型投資機構逐漸成為平台的主要投資者,特別是銀行的投資金額比重從 23%上升至 41%,代表 Lending Club 有逐漸轉型的跡象,從原本主要面向個人投資者的互聯網借貸平台,往面向大中型投資機構的金融服務平台發展,所以投資服務費率穩定上升也表示 Lending Club 對大中型投資機構的服務影響力持續提升中。

前面說過傳統金融業和互聯網借貸平台的借款族群有很明顯的背景差別,通常互聯網借貸平台的借款人在銀行很難取得個人信貸和信用卡貸款,但不代表這些人的信用就一定不好,銀行也往往忽略或是無法服務該族群。不過,2008 年金融海嘯後,全球邁入低利率時代,導致投資報酬率也跟著下降,包含銀行在內的投資機構也面臨同樣問題,因此必須尋找可接受風險下的高報酬率產品,而 Lending Club 之類的互聯網借貸平台,早就練就了將貸款資產證券化的能力,最重要的是能將風險分級,為投資機構省去了很多時間與成本,所以他們也樂於支付一些投資服務費給 Lending Club,等於將風險辨識的工作外包給 Lending Club,並換取較高報酬率的投資產品。

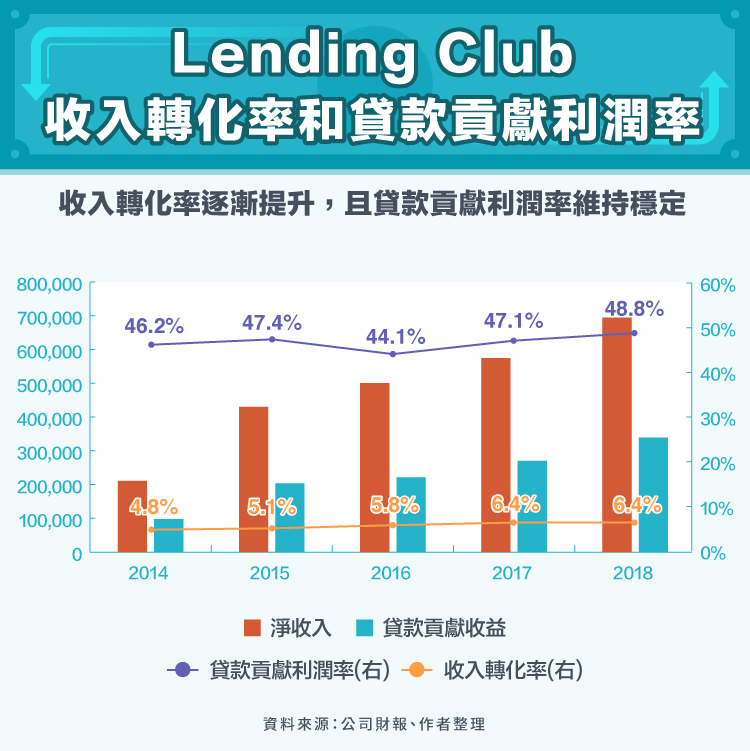

Lending Club 過去五年媒合的平台貸款金額,從每年 44 億美元上升至 110 億美元左右,成長超過 1 倍,年復合成長率約 26%,而這些貸款金額轉化為 Lending Club 淨收入,收入轉化率從 4.8%逐漸上升至 6.4%,最主要原因就是前面提到投資服務費率的增加。

如果不考慮 Lending Club 其餘營運費用,只計算取得貸款的收益和成本所帶來的貸款貢獻收益,從不足 1 億美元上升至 3.4 億美元,成長超過 2.4 倍,貸款貢獻收益佔淨收入得到的貸款貢獻利潤率則維持在 45-50%,也可以看作貸款這項業務為 Lending Club 帶來的利潤率,這樣的利潤率表現其實是很不錯的,Lending Club 目前的客戶獲取成本長期大約維持在 2.5%左右,而整體收入轉化率已經達到 6.4%,代表貸款貢獻利潤率持續上升的機率仍是存在的,未來必須更專注在降低客戶獲取成本和增加收入轉化率,才有辦法進一步推升貸款貢獻利潤率。

雖然 Lending Club 在貸款業務的情況有所好轉,不過損益表仍然一直呈現虧損的狀態,最主要原因在於研究發展費用和行政費用增加的速度快於貸款貢獻收益的成長速度,若未來能控制這部分的費用支出,才有可能達成獲利。另外,互聯網借貸平台的特點就是省去很多開實體分行的成本,以及大量的人力維持其運作,所以總是標榜低費用,吸引借款人的注意力,但要特別注意的是隱藏費用的問題,因為 2018 年 Lending Club 被指控對借款人隱瞞一些隱藏費用,導致權益受損,這也會間接影響投資人的利益。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!