1

經濟

倫敦銀行間同業拆借利率(LIBOR)作為金融市場基準利率已逾 30 年,然而近年頻發的大型金融機構 LIBOR 操縱案令它的信譽大打折扣。今年 7 月 27 日,英國金融行為監督局 FCA 局長 Andrew Bailey 表示,將開始制定計劃,以在 2021 年底前逐步淘汰 LIBOR,希望以更為可靠的體系來取代這個醜聞纏身的利率指標。而美國聯準會甚至 2014 年就專門成立了替代基準利率委員會 ARRC,著手推進該事宜。

大家耳熟能詳的 LIBOR 究竟是什麼利率?為什麼會被監管遺棄?未來有哪些利率可能代替它?替換過程可能產生怎樣的衝擊?本文將這些問題做個簡要整理。

目前 LIBOR 利率共有美元、歐元等 5 種貨幣,從隔夜到 1 年等 7 個不同期限的報價。由於倫敦是全球最大規模的離岸美元市場,因此 LIBOR 也常被狹義理解成離岸美元的短期資金利率,我們下文所討論的 LIBOR 也特指美元利率(雖然更準確表述應該是 LIBOR USD)。

全球超過 150 兆美元資產的定價錨。隨著歐洲美元市場的壯大、國際銀團貸款的發展,LIBOR 已經成為了全球貸款方和債券發行人的普遍參考利率。根據美國金融穩定委員會 FSB 截止 2014 年的統計,金融市場中有超過 150 兆美元的貸款、證券和利率衍生品定價中涉及了 LIBOR,其中:

– 全球約 3.4 兆美元的銀團貸款中,以 LIBOR 為參考利率的佔比 97%;

– 全球約 171 兆美元的場外利率衍生品中,以 LIBOR 為定價基準的佔比 65%;

– 全球約 33 兆美元的場內利率衍生品中,以 LIBOR 為定價基準的佔比 92%。

FSB 並沒有公佈最新的測算,但考慮到近幾年全球利率衍生品市場的快速成長,掛鉤 LIBOR 的全球資產規模可能已遠超 150 兆美元。

部分央行的貨幣政策掛鉤的利率。 LIBOR 在全球某些央行的貨幣政策框架中也佔有重要位置,瑞士就是一個典型例子。今年 6 月,瑞士央行最新的利率決議表述如下:“維持 3 個月LIBOR 目標下限 -1.25%、維持央行活期存款利率 -0.75% 以及 3 個月LIBOR 目標上限 -0.25% 不變”,反映了 LIBOR 對其貨幣政策的滲透。

截尾均值(trimmed mean)的報價機制不透明,有操縱空間。根據英國銀行間協會 BBA 的表述,目前的 LIBOR 報價機制為:BBA 選定 16 家資質較好的全球性商業銀行作為參考銀行,它們分別在倫敦貨幣市場報出其銀行同業拆借利率估值,去除25%的最高和最低報價後得到算數平均值,即為當天的 LIBOR 利率。

參考銀行完全可以根據自己的利益,人為地調高或調低利率報價來影響計算均值;同時如果有超過 25% 的報價行聯合操縱價格,完全可能讓最後的 LIBOR 利率出現畸高或畸低,扭曲市場真實利率。

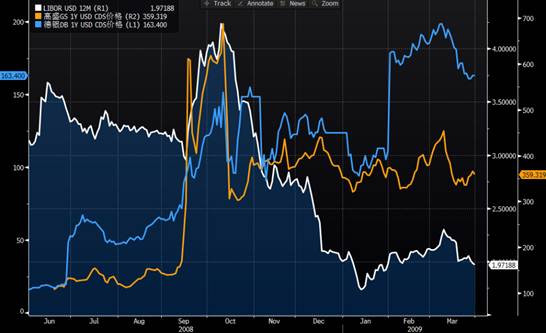

2008~2009 年金融危機期間,銀行普遍遭遇流動性壓力,但為了掩蓋資金緊張來避免投資者擠兌,報價行都心照不宣地刻意壓低報價,因此出現了 LIBOR 利率走低、但代表銀行風險的 CDS 價格走高的怪象 (圖表1)。

經驗法來彌補交易數據的不足,和市場真實利率有脫節。 “數據不夠,經驗來湊” 是 LIBOR 報價中的另一個明顯缺陷。

以某一天的 3M LIBOR 報價為例,BBA 原本是要求報價行結合其到期日在 80-100 天的固定利率定存(TD)、票據(CP)和存單(CD)利率來給出一個 3M LIBOR 的綜合報價,但如果該報價行當天沒有指定期限的相關產品在交易,BBA 也允許它們基於過去 3 天的交易、或者用當天其它期限利率進行插值(interpolation or extrapolation)的方法來給出 3M 的報價,而這些報價或基於歷史數據,或基於主觀經驗,都和即時市場利率有不小出入。

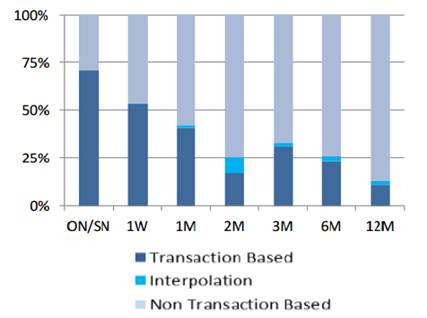

根據 ICE 2016 Q4 的統計,當季度所有交易日中參與行的報價只有 30% 是基於實際交易,其它都是根據模糊測算和主觀判斷(圖表2),這大大降低了 LIBOR 對真實市場利率的代表性。

近幾年LIBOR成全球金融腐敗重災區,讓監管痛下決心改革。 LIBOR 利率的上述缺陷給一些金融機構提供了操縱之機。

例如,2005~2009 年間,巴克萊(Barclays PLC, BCS-US)銀行投資部門的交易員先後 200 多次人為修改報價,試圖通過人為抬高或降低利率估值,影響 LIBOR 和 Euribor 的最終水平,以增加其在衍生品交易中的利潤或降低損失。

2012 年,瑞銀(UBS Group AG, UBSG-CH)成為繼巴克萊之後第二家被揭露操縱 LIBOR 的金融機構,隨後德銀等機構也相繼陷入 LIBOR 操縱案,使得這個全球範圍內的重要定價利率成為了一個醜聞纏身、信譽不再的利率。

自此之後,全球監管層就開始了立法約束並尋找 LIBOR 替代利率的嘗試,比如英國金融服務監管局 FSA 於 2012 年起對 LIBOR 醜聞展開持續調查(又稱 “The Wheatley Review”)、美國聯準會於 2014 年正式組建參考利率替代委員會(ARRC)來尋找下一個更合適的 “LIBOR”。

(圖表 1) 2008 – 2009 金融危機期間,許多銀行為了掩蓋流動性緊張局面,刻意壓低 LIBOR 報價,但 CDS 價格仍真實反映出了其流動性風險

資料来源: Bloomberg

資料来源: Bloomberg

(圖表 2) 根據 ICE 截至 2016 年 Q4 的統計,報價行僅 30% 報價是基於實際交易,其餘都來自於模糊測算和主觀判斷

数据来源: ICE

今年 6 月 ARRC 宣布 BTFR 可能成為繼 LIBOR 後更合意的基準利率。美國聯準會一直有意向將離岸美元定價權回收到自己手裡,因此 ARRC 從 2014 年起來就開始尋找 LIBOR 的替代利率,過去幾年超額準備金利率 IOER、一般抵押借貸利率 GC Repo、銀行間隔夜貸款利率 OBFR、隔夜逆回購協議交易利率 RRP 等都在其考察之列(聯邦基金利率 EFFR 雖是名義的貨幣政策利率,但始終未被 ARRC 選中)。

在考察過程中,ARRC 要兼顧利率所在市場的流動性、交易規模、歷史數據可得性、管理難度和政策實施難度等多維因素。經過 3 年探索後,今年 6 月末 ARRC 正式宣布,他們最合意的替換利率是廣義國債回購利率(the Broad Treasuries Repo Financing Rate, BTFR)。

和 LIBOR 的無擔保特徵不同,BTFR 是有擔保的隔夜拆借利率。根據美國銀團和貿易協會 LSTA 的解讀,ARRC 構想中的 BTFR 利率(目前仍不存在)是以美國國債作為抵押品的隔夜貸款利率,綜合反映了以下 3 個市場的短期資金成本:

– 三方回購市場(repo transactions that settle in the tri-party repo market)

– 一般抵押融資回購市場(general collateral finance repos)

– 美國聯準會公開市場操作市場(Federal Reserve transactions)

相比 LIBOR,BTFR 交易性更強、流動性更好,但利率水平更低,且缺乏前瞻性。這或許會讓未來 BTFR 接替 LIBOR 的路更加曲折漫長。

– 和 BTFR 利率相關的市場日均交易量高達 6,600 億美元(LSTA 測算),流動性充分,相比 LIBOR 缺乏真實交易支撐,這是 BTFR 的最大優勢。

– 但同時,BTFR 隔夜、有擔保的特徵使得其利率水平顯著低於 LIBOR(即使復合後也是如此),這可能會成為它應用於貸款市場的不小阻礙。

– 最後,BTFR 是一種回顧式利率指標,即基於既往交易中的實際利率得出,和 LIBOR 基於預期的特徵有本質區別,削弱了基準利率的前瞻性特質。

替換過程會對市場產生衝擊嗎?不可避免,但會被最大程度平滑。美國聯準會的離岸定價權將顯著提高。

LIBOR 存量資產規模仍鉅,新利率遠未成型,短期 1~2 年內替換衝擊可忽略。上文提到,目前全球掛鉤 LIBOR 的資產規模或已遠超 150 兆美元,大象騰挪短期不易。再加上 ARRC 的新利率還沒成型,最早也要到 2018 年中才開始揭露並在利率衍生品市場試水溫(ICE 7 月 26 日公告),因此短期 1~2 年內市場無需擔憂新老利率替換的衝擊。

中期 3~5 年內,替換衝擊會逐步顯現,可能出現新舊利率並存的局面來平滑衝擊。根據 FCA 局長 Andrew Bailey 7 月底的表態,FCA 並無意強制取消 LIBOR,且 2021 年後 ICE 仍可自主公佈 LIBOR,我們猜測這可能是監管層出於平滑新老利率交替衝擊的考量。

畢竟,目前掛鉤 LIBOR 的除了期限較短、流動性較好的利率衍生品外,還有部分期限較長、流動性較差的美元貸款,後者切換利率錨的難度要明顯高於前者。如果全球監管不能在這個問題上通力合作,定價基準的青黃不接很可能造成金融市場的劇烈波動。

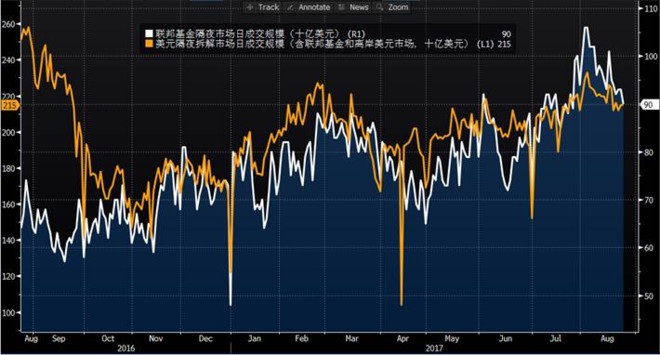

更長期來看,如果 LIBOR 終被廢除,美國聯準會離岸定價權會顯著提高。目前聯邦基金市場每日隔夜交易量約為 900 億美元,而歐洲美元市場的日均交易量有 1,100 多億美元(圖表 3),因此離岸美元市場規模甚至大於在岸。一旦 LIBOR 利率真的被 BTFR 替代,可預見美國聯準會的離岸定價權將大大提高,對全球資產價格和流動性的影響力也會再上一個台階。

(圖表 3) 離岸美元市場的隔夜日交易量甚至超過在岸的聯邦基金市場

数据来源: Bloomberg

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!