1

產業

直覺上會認為麥當勞(McDonald’s, MCD-US)(McDonald’s Co, MCD-US)的營收是依賴賣出的餐點,但其實許多人把麥當勞當成房地產經營的經典案例,上一篇文中我們也提到由哈利.桑尼伯恩(Harry Sonneborn)提出的租賃方案,在當時讓麥當勞從經營困難的餐廳轉為賺錢機器,下面就來看看這樣的策略將會如何反映在財報中。

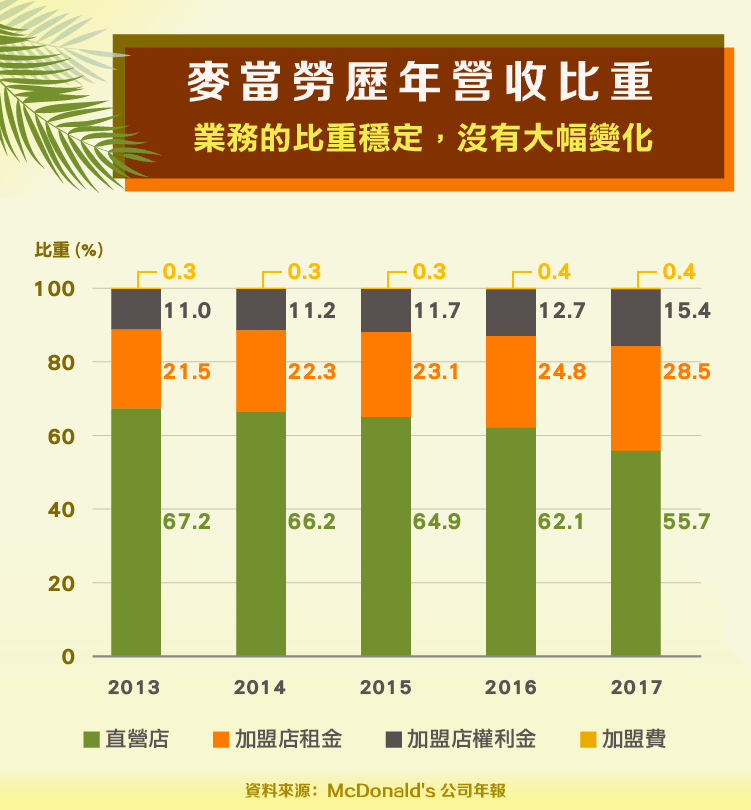

麥當勞的營收可分為四類,直營店營收、加盟店的加盟費、權利金及租金。直營店的營運方式就如同一般餐廳,麥當勞製作漢堡薯條銷售給客人後認列營收,是比較好理解的部分。

加盟店則分三類,第一類是加盟費,這是加盟主在開店前就要先付給麥當勞的一筆金額,通常這類營收並不高,在 2013 年至 2017 年的營收比重都不到 1%;第二類則是權利金,通常是加盟店年度銷售額乘上某個百分比,雖然根據地區不同,收取的百分比也會不同,平均為 4.5%;第三類則是租金,是加盟店對麥當勞的主要貢獻來源,如同上一篇文中提到的,麥當勞會先租好店面,把租金提高後再轉租給加盟主,藉此賺取價差。

從下圖中可以看到,在 2013 到 2017 年間麥當勞營收比重並沒有明顯的變化,直營店為最大的營收來源,在 2016 年前都佔有 60% 以上,2017 年則降到 56%,而來自加盟店的營收中,租金都約為權利金的兩倍,整體來說直營店有微幅減少的趨勢,而這個趨勢對麥當勞的獲利成長有利,原因我們會在後面講費用組成時更仔細的說明。

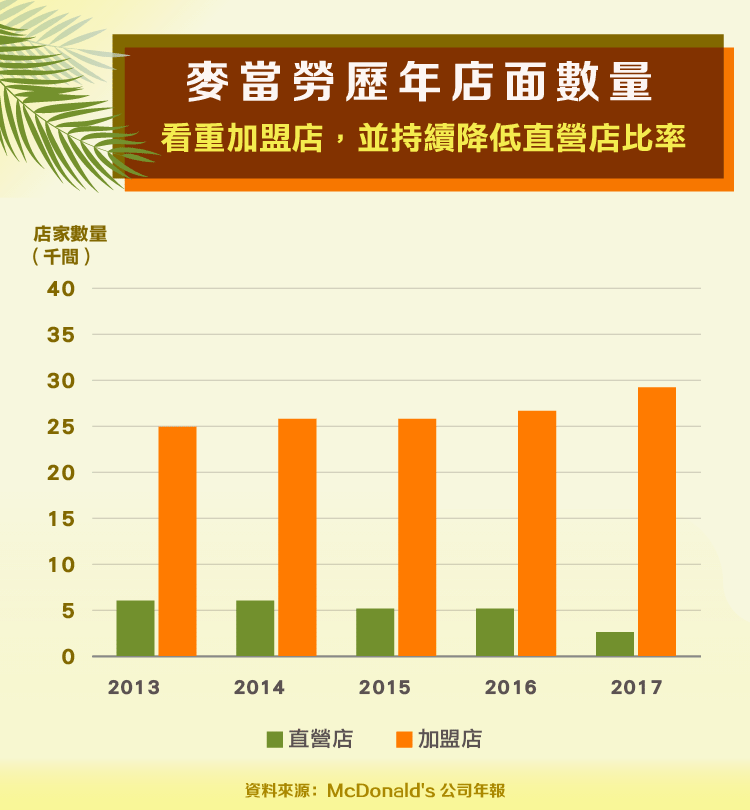

在討論這類連鎖餐廳時,店面數往往是大家會注意的部分,展店速度跟平均每個店面貢獻的營收都能看出營運情形,麥當勞的店面以加盟店居多,有些人會疑惑,為何加盟店這麼多但營收主要來源卻是直營店?這是因為麥當勞是認列所有直營店的銷貨收入,對於加盟店卻只有認列部分收入。

在過去幾年的店面數量數據中,可以看到麥當勞越來越注重在加盟店上,在 2013 年時加盟店的數量僅是直營店的 4.31 倍,但 2017 年時已達到直營店的 10 倍,主要原因是麥當勞在過去幾年持續關閉直營店,甚至在 2017 年時直營店數量大幅降低了 45%,這是麥當勞近年的主要策略,從營收角度來看直營店是主要營收來源,店面減少將使營收減少,但從獲利來說卻是正確的決策。

店面轉向加盟化還有另一個好處:店長更有努力工作的動機,在直營店的店長領固定薪資,將店面經營再好也沒有紅利可拿,唯一的動力是晉升到總部,領更高的固定薪資,而加盟主則相反,獲利跟店面營運表現直接相關,因此加盟化後店長會有動力做對店面有利的決策。

在上一篇文中我們提到直營店的費用跟加盟店費用有非常大的不同,導致直營店營收雖然高,但對獲利的貢獻度其實並不如加盟店,下面我們來看兩種店面的營業費用,能更了解麥當勞的獲利能力。

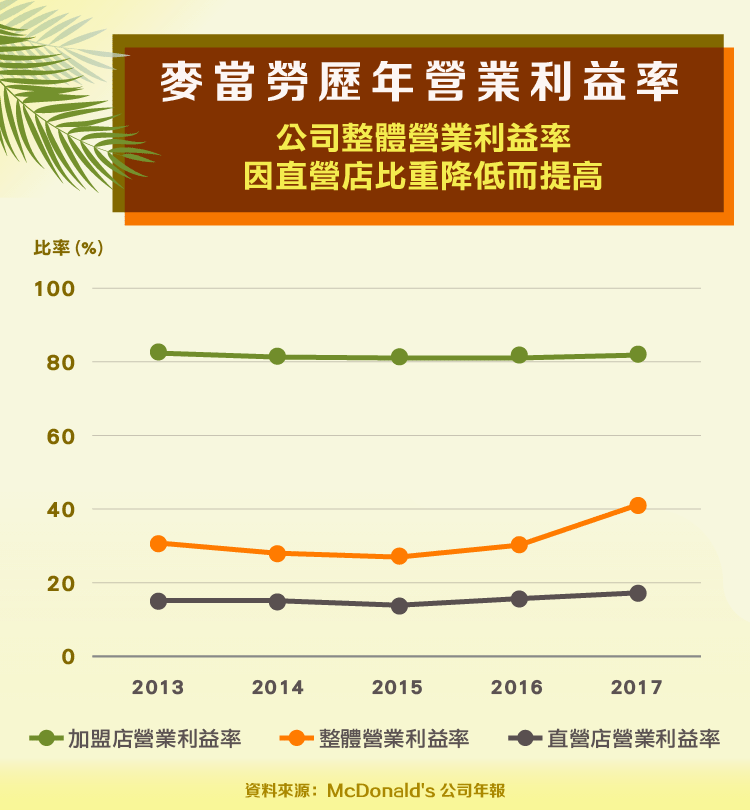

麥當勞在財報中有揭露直營店與加盟店的營業利益,計算上是直營店的營收減營運成本(原料成本及其他費用)或來自加盟店的營收減去麥當勞要支付的租金。在 2017 年時,加盟店的營業利益佔整個公司的營業利益約 78%,為主要的獲利來源。

下圖為麥當勞在 2013 年到 2017 年間的營業利益率趨勢,直營店與加盟店各自的營業利益率都偏穩定,但整體公司的營業利益率從 2016 年的 31% 增加到 2017 年的 42%,這跟我們前面提到 2017 年直營店數量大幅減少相關,在兩類營收的營業利益率有巨大差別的情況下,直營店比重減少會帶動公司整體營業利益率成長。

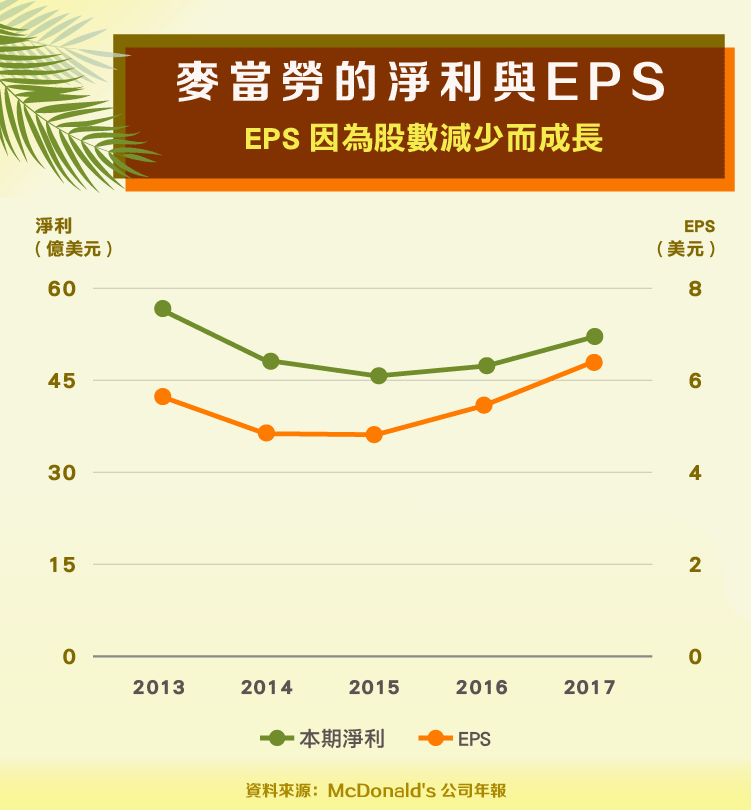

儘管營業利益率的趨勢向上,但麥當勞採取加盟化的策略後,佔營收比重最高的直營店營收下滑,導致總營收在 2013 年到 2017 年之間下滑 19%,使得淨利在 2013 年到 2017 年間並沒有增長,而是減少了約 7%。

個人的看法是麥當勞的加盟化策略沒有問題,但轉型的程度還不夠,沒辦法在獲利端展現出轉型的優點,未來隨著直營店數量減少的幅度放緩且加盟店增加,麥當勞的獲利將隨之成長。

雖然 2017 年的淨利較 2013 年的數據低,但從 EPS 的角度來看則不同,因為公司持續進行股票回購,使股數在 2013~2017 年間減少了約 19%,讓 EPS 在這五年內有成長,投資人在研究時千萬不可單看 EPS 的趨勢,更要注意變化的原因,才能了解公司營運狀況。

雖然提到麥當勞的營運時,大家第一個想法通常是健康飲食對速食業的衝擊,而在近年來市場趨近飽和及競爭加劇也是常聽到的風險,但仔細閱讀財報後會發現,其實麥當勞真正的獲利來源是房產租賃,而減少直營店的策略正在改善麥當勞的獲利結構,未來獲利成長值得期待。

資料來源:知乎、麥當勞年報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

通過內部創新及併購擴大服務範疇.png)