1

商業

有這麼一個品牌,它的外觀很日系,名字像日系,logo也很日系,自己也聲稱日本基因濃厚。請問這個品牌叫什麼?今天的主角是“仿日係發展道路”上的“大前輩”— —MINISO 名創優品。

(堪稱LOGO界的弗蘭肯斯坦)

2020 年 9 月 24 日,中國國內知名(台灣國內如今已有許多分店),也是規模最大的十元店名創優品正式向美國證券交易委員會(SEC)公開遞交公開說明書,計劃募資一億美元。公司方面稱,赴美上市所募集資金主要將用於擴張全球門市和零售網路,升級倉儲和物流網路、進一步提升數位化營運系統。

也許有的人會對這家“假日系”零售店不屑一顧,會斥責一句“山寨”,但必須正視的是,名創優品正把業務做的風生水起。

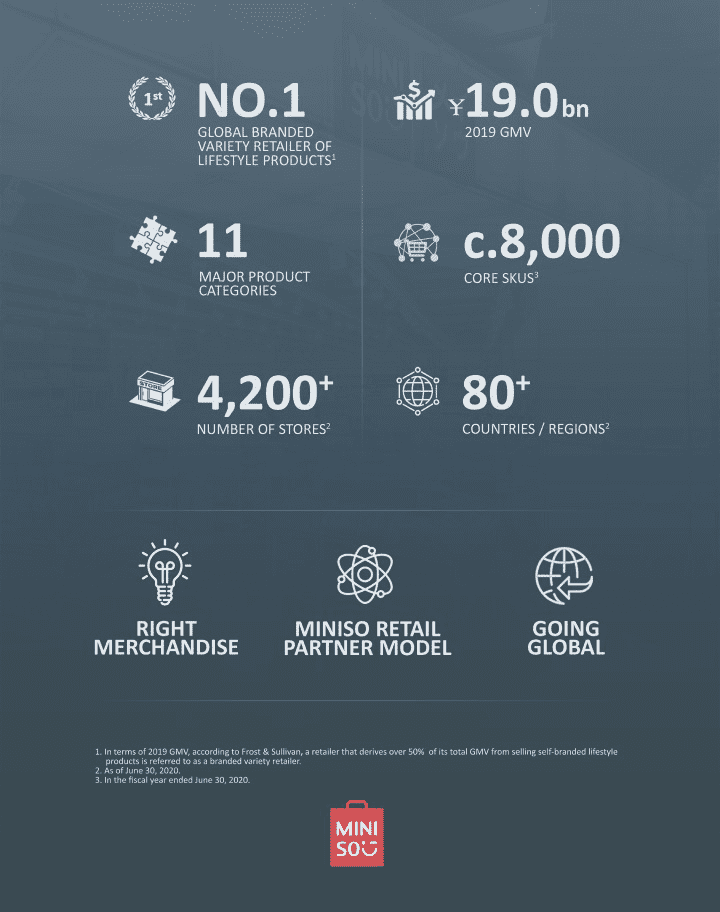

根據Frost&Sullivan提供的研究報告顯示, 2019 年全球自有品牌綜合零售商品銷售總額達 520 億美元,名創優品以 27 億美元(約合 190 億人民幣)佔比 5.2% ,被Frost&Sullivan稱作“全球規模最大的自有品牌綜合零售商”。同時,公司還是一家中國市場客流量超四億,海外門市近 1700 家,業務覆蓋 80 個國家和地區,消費者群體高度年輕化,SKU超過 8000 的零售品牌。

當然,這家公司也很有爭議。老生常談的山寨問題暫且放在一邊,公司的加盟模式也有些問題——有分析認為名創優品的加盟商相當於借總部的高利貸。同時,公司在上市前還砍掉了所有互聯網金融業務,似有些著急處置不良資產的意味。

本文將通過解析公開說明書,助各位一覽這家“山”的別具一格,頗具爭議的“仿日系”仿到上市的有趣公司。

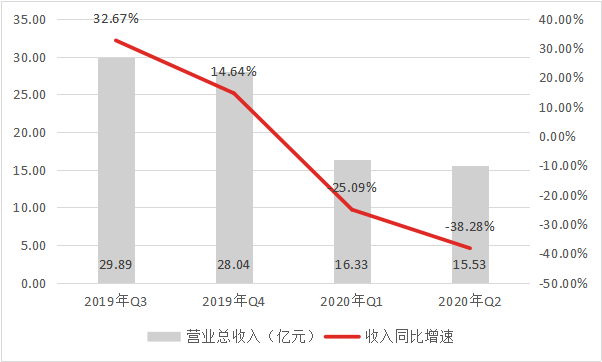

2020 財報年度( 2019 年 7 月至 2020 年 6 月),名創優品實現營收 89.79 億元,較 2019 財報年度( 2018 年 7 月至 2019 年 6 月)的 93.95 億元與上期相比下滑了 4.4% 。

(數據來源:公司公告)

不過若對公司 20 年財年的營收進行拆分,則能看到實際上 19Q3 和 Q4 的業績並沒有什麼問題,是 20Q1 與 Q2 的大幅下滑拖累了整體業績。而作為一家線下零售品牌,在新冠疫情導致的衝擊之下,這也屬於可以預見的結果。

盈利能力方面,名創優品在 20 財年的毛利潤為 27.32 億元,較上一財年 25.11 億元上漲 8.8% ,毛利率則從 26.7% 提升至了 30.4% 。公司在同期的國際財務報告準則(IFRS)虧損與上期相比下降了 11.6% ,為 2.6 億元,調整後淨利潤(non-IFRS)則為 9.78 億元,與上期相比成長 11.6% 。

名創優品非常值得注意的,是其優秀的,遠超同業的美國上市業績。

(數據來源:公司公告)

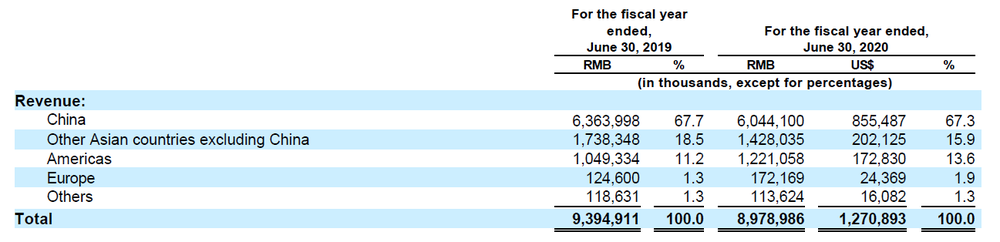

中國市場方面,公司在 20 財年的營收為 60.44 億元,在總營收中佔比 67.3% ,較上一財年年下滑 63.64 億元有所下滑,這一數據值得詳述的並不多。

公司在 2020 財年的海外營收實現 29.35 億元,佔比 32.7% ,較上一財年的 30.31 億元下滑 3.2% 。這一數據對於一家從事線下零售的中國品牌而言十分驚人,遠超產業平均水平——實際上你甚至很難再找到一個海外營收哪怕接近這一數字的品牌。公司目前的海外市場集中在美洲與亞洲,兩者共同在 20 財年貢獻了 26.49 億元的營收。

在講述接下來的海外策略時,名創優品著重提到公司將在接下來專注於北美和印度市場,這也意味著目前佔比不高的歐洲,仍不會是重點。

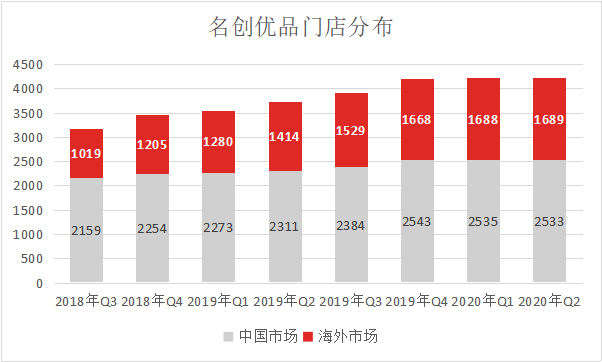

支撐名創優品海外營收的,是其驚人的海外門市數量。

(數據來源:公司公告)

在 20 財年期間,名創優品的門市總數從 2019 年 6 月 30 日的 3725 家,成長至了 2020 年 6 月三十日的 4222 家,淨增 497 家。但實際上這一成長幾乎全部來自前兩個季度,由於疫情影響,導致公司開店速度在 20Q1 與 Q2 驟停, 6 個月內較去年年底僅淨增加了 11 家門市,顯然被極大地影響了公司的擴張節奏。

名創優品覆蓋 80 個國家與地區, 1689 家的海外門市是一個非常驚人的數據——與海外營收數字類似,在中國的線下零售業,同樣很難找到數字與之相近的企業。實際上對於中國品牌來說,能夠有 1600 家專櫃的美國上市企業可能都還沒有,更別說開 1600 家實體店了。

要知道,它主要模仿的無印良品(Ryohin Keikaku, 7453-JP ),在 2019 年初海外門市也才 900 餘家,且僅覆蓋了 32 個國家和地區,而無印良品的歷史長達 40 年。

(數據來源:公司公告)

產品組合方面,截至 2020 年 6 月 30 日,名創優品有約 8000 個核心SKU,涵蓋生活家居、電子電器、紡織品、包袋配飾、美妝工具、玩具系列、彩妝、護膚洗護、休閒食品、香水香氛、文具禮品等 11 個不同類別,可謂是又多又雜。然而即使如此,公司仍在以每月推出約 600 個新SKU的方式進行產品迭代,以期迎合消費者時刻處於變化之中的需求。

名創優品之所以能夠保持如此旺盛的產品開發能力,在於其成立了一個“設計院”,通過內部團隊與第三方設計師進行合作,對設計能力進行整合。公司奉行一種被稱為“ 711 ”的設計理念,即建立一個總量約 10,000 種產品概念的“藏經閣”,每 7 天從中挑選出 100 餘個新SKU。

公司方面對此頗有信心的稱,這種持續快速創新與大規模生產並投放的能力,是其他競爭對手所不具備的。

除了自主開發外,名創優品也與其他知名品牌有品牌合作。截至 2020 年 6 月 30 日,公司與包括Hello Kitty、漫威、迪士尼(Walt Disney, DIS-US)等 17 個全球知名IP有合作。

受眾畫像方面,名創優品的消費者群體呈現明顯的年輕化。 20 財年,公司門市的客流量約為 4.16 億人次,其中有約 30% 的顧客有購買行為。同期,中國市場的消費者中, 80% 的顧客年齡在 40 歲以下,而又有 60% 的人年齡小於 30 歲。

名創優品能夠受到消費者歡迎,很主要的一部分因素就是其非常巧妙的定價策略與品牌定位。

在漫威電影《蜘蛛人:返校日》中,鋼鐵俠托尼·斯塔克曾經對彼得·帕克說過這麼一段話:“別做我做過的事,也別做我不做的事,這裡面有個灰色地帶可供你發揮。”

這句話實際上非常適合用來形容名創優品。

“別做我做過的”→ 質量一般但價格低廉的“中國製造”

“別做我不做的事兒” → 質量好但價格昂貴的“貼外國名牌的中國造”

“供你發揮的灰色地帶” → 性價比的拉格朗日點

通俗點說,名創優品奉行的就是“比我便宜的質量沒我好,比我質量好的比我貴”這樣一個十分簡單粗暴,卻行之有效的邏輯。

根據招股說明書揭露,名創優品有 95% 的商品價格在 50 元之下——這可比無印良品便宜太多了。

而且還有一點,在如今疫情導致的全球經濟困難面前,一個不可忽視的趨勢是,人們的收入在減少,他們在尋求更便宜的商品。舉例來說,一款淘寶價 0.7 美分的擠牙膏器這麼個小物件,在疫情期間的歐美市場爆賣 20 餘萬單,主要銷量來自歐美地區,據稱其背後的原因就是為了省錢— —因為有了這個小東西,牙膏、洗面奶一類的東西都可多用一段日子。

這種需求,不正是名創優品的領域?這種浪潮,不就是名創優品的機會?

至於名創優品當初為何選擇這樣的戰略, 2019 年 7 月,虎跑·零售團曾經前往名創優品進行深度交流,也曾向公司高層提出過為何選擇“物美價廉”的打法而非“高位溢價”的道路。

對此,名創優品品牌總監王廣永給出的答案是:

在 2012 年、 2013 年的時候,葉總(葉國富,公司創辦人)到外國走訪,去美國看了Costco(COST-US),去日本參觀了Uniqlo、無印良品,再到北歐看瑞典的設計,發現背後都有同樣的規律——優質低價。

全世界( 5347-TW )賣得最好的車不是BMW和賓士(母公司 Daimler, DAI-DE),一定是豐田(Toyota, 7203-JP )和本田(Honda, 7267-JP )。Uniqlo為什麼賣的那麼好?其實它的策略有兩個,一個是產品品質好,第二是價格低。

如今,我們知道這確實就是名創優品走的路。雖然我們都說它是山寨無印良品,但實際上公司最接近無印良品的只是裝潢,是打光,是門市風格,而無論是核心產品大品類以及定價策略上,名創優品其實更像大創(DAISO)和Uniqlo——這可能也是為什麼名創優品(MINISO)的LOGO,是這兩者的混合體吧。

所以,如果回過頭去分析,名創優品誕生的契機是:是大家生活水平提高,希望享受更多美好的商品。我們堅定認為消費升級是大趨勢,對於一些下沉的渠道,產品並不那麼精美,但是之前沒有覆蓋到的很多用戶開始買得起、用得起,他的生活品質就在提高。此外,消費者對品質、品類的需求提升,在沒有名創優品之前,街邊百貨店是很low的,大喇叭喊著“走過路過不要錯過”,名創優品的出現完全顛覆了市場對低價產品的認知,因為名創優品的產品不僅質量不錯,而且設計感十足,顏值很高。

這是王廣永對名創優品崛起的思考。

顯然,從最終結果看,這話是非常有道理的,但我們也要進一步延伸其所提到的“消費升級”,至少王廣永說的不全是花多少錢的事兒。對於名創優品而言,它“也許”提高了消費者的支出,但“確實”滿足了消費者的需要——生理與心理兩方面的,畢竟它的產品不貴又洋氣,花一份錢享受兩倍的快樂,特別符合近年“輕奢”潮流,難怪消費者這麼買帳。

名創優品的上市之路,也許就是中國線下零售可以走的一條路。至於山寨與否在幾十億海外收入, 1700 家海外門市,還赴美上市面前,重要嗎?不知道你怎麼看?

《虎嗅》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!