1

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)

產業

SaaS 將軟體重新定義為服務,為軟體產業帶來巨大變革。傳統軟體服務客戶時需要和當地硬體配合,經歷銷售、培訓、回饋的漫長過程,疊代慢效率低,使用體驗並不理想。同時一次性授權的高門檻更是將大量個人用戶擋在門外,催生軟體破解和背後的另類產業。

1999 年, Salesforce (CRM-US)橫空出世,提出 “ 終結軟體 ” 的口號,透過靈活方便的線上服務取代臃腫的當地軟體,創造出 SaaS 的全新模式。如今,透過雲端+智能的服務模式,試用+訂閱的收費模式,病毒+口碑的傳播模式,SaaS 正在以更大的優勢淘汰舊有的軟體生態。

在技術創新和整合的大潮中,軟體產業這棵 “ 老樹 ” 嫁接了雲端服務和人工智慧,正在持續開出 “ 新花 ” ,為企業效率提升和收入成長注入新的動力。本文為 “ 木頭姐 ” ARK 基金在 2020 年關於雲端運算 SaaS 的深度報告,以下是全文深度翻譯。

在過去幾年中, SaaS 公司 IPO 上市的腳步大大提速。經過十餘年時間, SaaS 從一種提供軟體服務的新興方式,到目前已經發展成為被大量軟體企業採用的成熟商業模式,即便如此,其市佔率和成長依然令很多投資者感到震驚。在本報告中,我們將探討當今的 SaaS 市場,並嘗試回答如下三個問題:

在供給和需求的雙重推動下, SaaS 實現了爆發式成長。在供給端,充足的風投資金,優秀的創業者和雲端運算的發展使得軟體創業更加容易,規模化擴張也更為便利。在需求端,各行各業都開始擁抱數位化轉型,開始採用軟體驅動研究、開發、銷售、市場,營運和客戶關係,專業軟體的需求從未如此高漲。

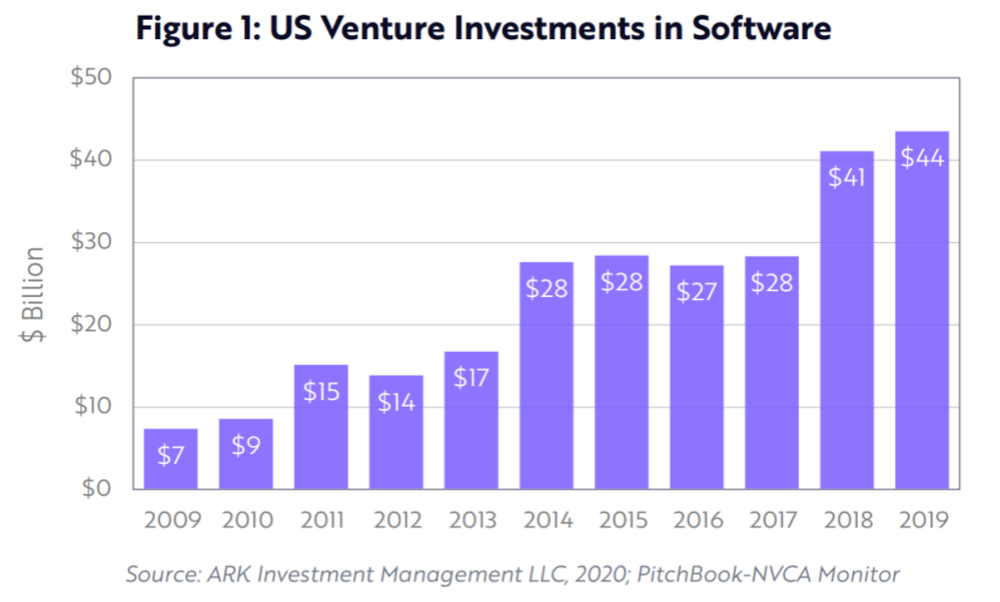

2004 年 Salesforce .com 的 IPO 開啟了 SaaS 新紀元, Salesforce 的高速成長為投資者提供一種全新的視角,催生了該領域的大量創業公司。在接下來的 15 年中, SaaS 領域的風險投資迎來了大爆發。如下圖所示,從 2009 到 2019 年,軟體領域的風險投資從 70 億美元成長了 6 倍到 440 億美元,其中湧現出了像 Twilio , Okta 和 MongoDB 這樣的優秀公司。如今一級市場上依然有大量的 SaaS 公司儲備,未來它們將陸續走向二級市場。

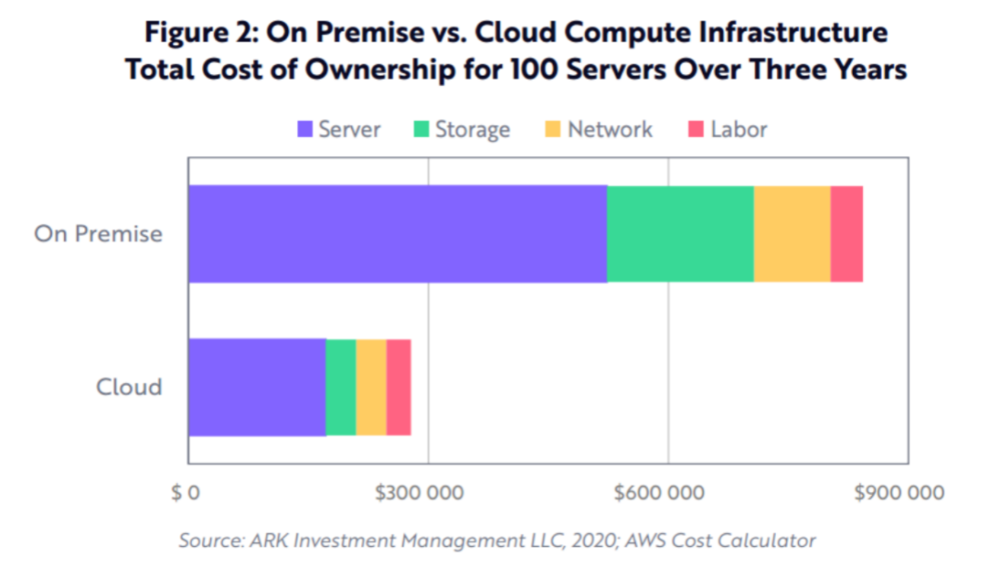

雲端運算是 SaaS 公司最重要的後盾。在雲端運算廣泛應用之前,網路軟體公司需要招募團隊自建數據中心,營運成本和難度大大增加,難以擴張規模。而 2000 年~2010 年間,雲端運算( IaaS 基礎設施即服務)使租用計算資源成為可能。雲端運算服務商(如亞馬遜AWS)可以充分發揮規模效應,降低成本( 圖 2 ),提高可靠性,為用戶提供規模化計算,儲存和各類客製化功能。

隨著時間推移,雲端運算徹底解決了軟體公司需要購買和管理硬體的痛點。之前上市的軟體公司 Facebook 需要花費數十億美元自建數據中心,而新上市的軟體公司 Snap( Snap -US)就可以直接透過 Google 雲端服務滿足自身需求。

類似的新型 SaaS 公司如 Qkta 和 PagerDuty 的系統都建立在公有雲之上,免去了管理大規模硬體設施的煩惱,從而實現更快的成長。雲端運算將計算基礎設施轉化為按需獲取的公共服務,大大降低軟體開發的成本和複雜度。

如今的軟體開發者只需要一台筆電加一張信用卡,利用雲端服務就可以開發出服務財富 500 強公司的應用軟體。得益於基礎架構的完善和風險投資的助力,過去十年 SaaS 已經進入了黃金時期。

如果沒有產業的數位化轉型,過去十年中湧現出的上百家 SaaS 公司都會面臨成長乏力的窘境。 Salesforce 的報告中提到,數位化轉型是透過數位化技術來創造或是修正商業流程,企業文化和客戶體驗,以此適應不斷變化的商業和市場需求。

數位化轉型是數位化的 2.0 版本,數位化 1.0 不改變原來的商業模型,僅僅幫助公司將文書工作遷移到電腦和軟體上,大幅提高效率。比如 ATM 雖然取代了銀行櫃檯人員,但是依然在進行紙幣分發的工作。

而數位化轉型的影響更為深遠,其核心是網路。比如行動數位錢包的應用,使消費者購買商品和服務時不再需要實物現金,企業也可以使用行動app提供電子收據,對用戶行為進行即時分析以提升用戶黏性。

這樣一來,新型銀行可以透過 app 而不是線下網點來獲取客戶,從而帶來顛覆性的變革。 “ 軟體正在吞噬世界 ” ,科技產業的邊界正從 IT 領域擴展到全球經濟。在 2000 年之前,科技公司只是出售數位化工具來幫助提高生產力,而如今他們和媒體、零售、金融、汽車等各行各業的頭部公司直接展開競爭,迫使他們擁抱數位化轉型,同時也創造了大量的軟體需求。

Netflix 直接和有線電視網路競爭,迫使他們投資線上和行動影片;亞馬遜直接和所有類型的零售商競爭,迫使他們在 Shopify 或是Adobe(ADBE-US)電子商務平台上付費推廣;Paypal(PYPL-US)的 Venmo 和 Square(SQ-US)的 Cash App 直接和傳統銀行競爭,迫使他們推出 Zelle 這樣的類似解決方案;Waymo 和特斯拉(Tesla, TSLA-US)聚焦軟體和自動化,迫使汽車產業收購如Cruise 和 Argo 這樣的企業,在自動駕駛領域展開超過十億美元的併購。哪怕沒有競爭的威脅,優秀的傳統公司也在積極參與數位化轉型,提升自身商業和營運效率。

現在公司有各式各樣的 SaaS 工具可以幫助各部門提高生產力,和 Excel 表格 + Em AI l 相比,我們認為 ServiceNow 基於雲端的 IT 管理系統, Salesforce 和 Hubspot 的客戶關係管理系統( CRM )效率更高。同樣的,像 Slack、Dropbox 和 Zoom 這樣的工具也會大幅提升員工跨部門跨區域協作的能力。

我們認為消費科技公司目前受到了太多關注,而大量早期階段的企業軟體公司會在未來有良好的成長空間。市場中可能只有一個Amazon、Google 或是 Facebook ,但是會有成百上千個垂直領域的軟體公司來滿足當代企業 IT 、銷售、人力資源、財務和研發部門日益成長的需求。

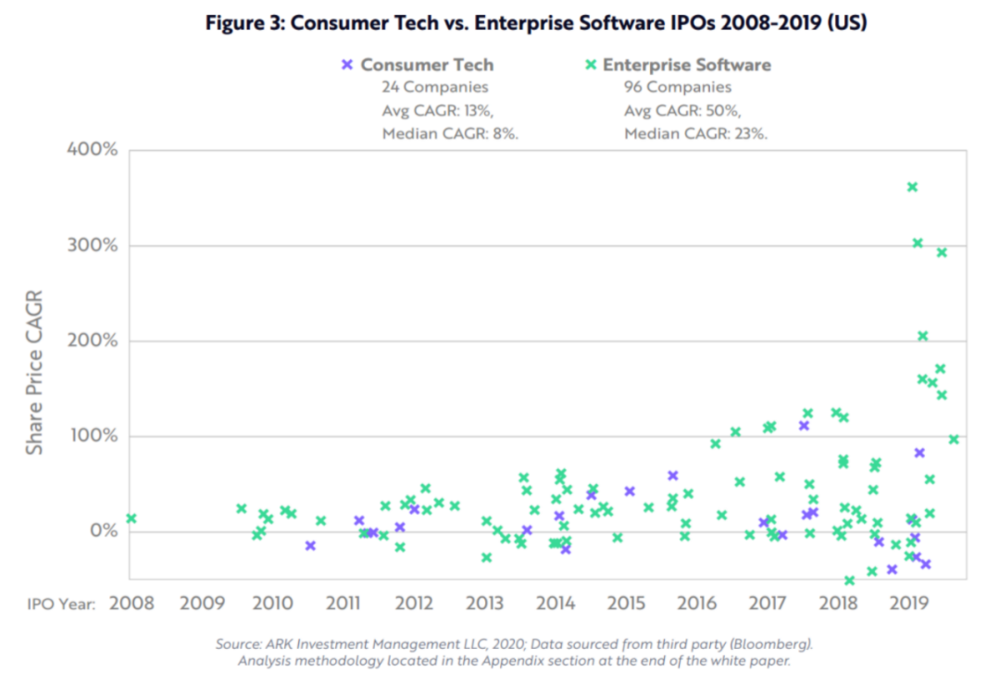

如下圖所示,不同的商業模式使得企業軟體公司的數量遠超過消費科技公司。消費科技公司通常採用的是聚合的商業模式,透過第三方聚合產品和服務再提供給消費者,一般不做自營,如 Facebook 聚合用戶內容、Zillow 聚合二手房資源、Uber 聚合個人司機、GrubHub(GRUB-US)聚合現有餐廳。

聚合型商業模式具備贏家通吃的效應,因為網路效應會帶來很高的進入門檻。產業科技領域則完全不同,企業軟體公司並非聚合轉售現有的產品和服務,而是創造銷售新的產品和服務。Atlassian 自行研發項目管理軟體、Slack 自行研發協作溝通平台,無數的新軟體產品匯聚成 3.7 兆美元的 IT 市場,背後對應上千家新創軟體公司,催生了大量的 SaaS 上市企業。

企業軟體公司在過去幾年大幅超越消費科技公司。從 2008 到 2020 年,新上市的 24 家消費科技公司為投資者帶來了 8% 的年化回報,而 98 家企業軟體公司的年化回報高達 23% (中位數)。雖然看上去企業軟體公司的回報要高的多,但投資時還是要注意幾點:

首先, 2016 年~ 2019 年 SaaS 公司 IPO 的表現格外優秀,Zoom,DataDog 和 Crowdstrike 都實現了三位數的回報;其次,新上市的軟體公司往往在第一天跳空上漲,絕大多數投資者無法以 IPO 的價格參與購買;第三, 2020 年中期 SaaS 公司的估值處於歷史高位,未來的投資回報對於退出時的估值愈發敏感。

綜合來看,我們認為企業 SaaS 未來能提供高於消費科技企業的潛在回報,前景廣闊。為什麼 SaaS 會佔據軟體市場?

軟體即服務的模式創造了開發者,消費者和投資者多方共贏的局面。因此我們預計隨著時間的推移, SaaS 模式會在軟體收入中成為主流。其主要驅動力有兩個:首先傳統軟體公司正在將商業模型從永續授權轉向 SaaS 的訂閱模式。其次,近些年大多數 IPO 的軟體公司都是 SaaS 或是交易平台 O2O 的商業模式。在新老軟體公司積極擁抱 SaaS 的背景下,我們認為 SaaS 會逐步佔領整個軟體市場。

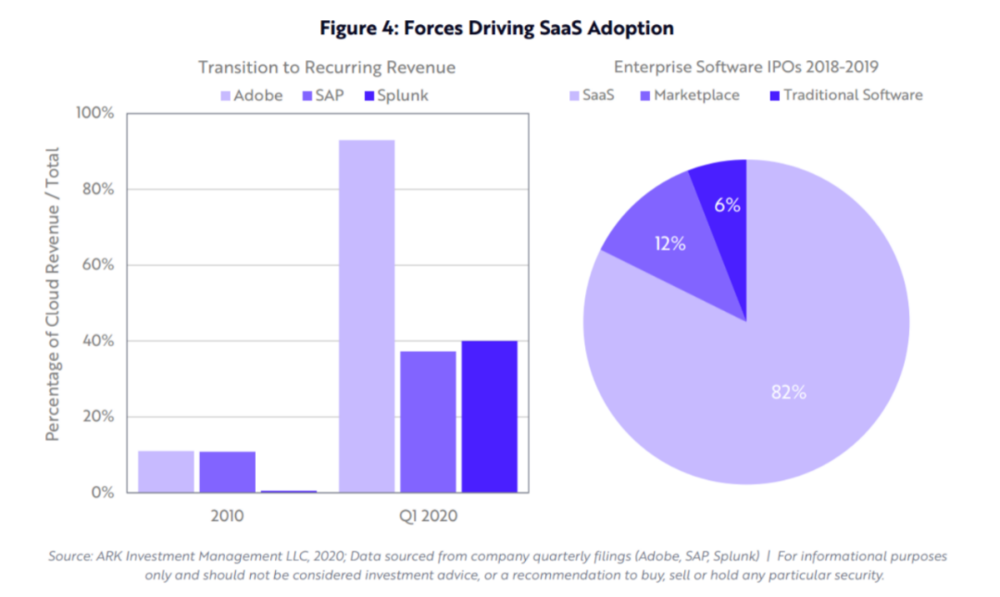

如果軟體公司想要進行現代化轉型,充分發揮網路低成本、輕銷售、收入流穩定、客戶關係自主管理的優點,走向 SaaS 商業模式是必然。從企業應用軟體巨頭 SAP(SAP SE, SAP-US)到大數據平台 Splunk,大量的公司都在向 SaaS 遷移。在現有的企業中,Adobe 是從永久授權轉向 SaaS 最成功的軟體公司之一。

從 2010 到 2019 年,Adobe 的訂閱收入佔比從 10% 上升到了 90% ,徹底從授權的商業模式轉向了黏性更高的訂閱模式,在資本市場上也獲得了更好的估值。在過去 9 年中,Adobe 的股價營收比( TTM )從 4.3x 上升到了 11.3x ,EV/EB IT DA 從 11.3x 上升到了 41.0x 。伴隨著傳統軟體公司向 SaaS 的轉型,新 IPO 的軟體公司基本被 SaaS 佔據,這是 2008 年後逐步形成的大趨勢。

在 2018 年上市的 18 家軟體企業中,有 14 家 SaaS 、 3 家 O2O ,只有一家是傳統授權模式, SaaS 日益成為企業軟體 IPO 的主導商業模式。分析顯示,投資者回報上 SaaS 公司同樣佔據主導。從 2008 到 2018 ,軟體產業回報前 20 的公司當中有 19 家是 SaaS 公司。

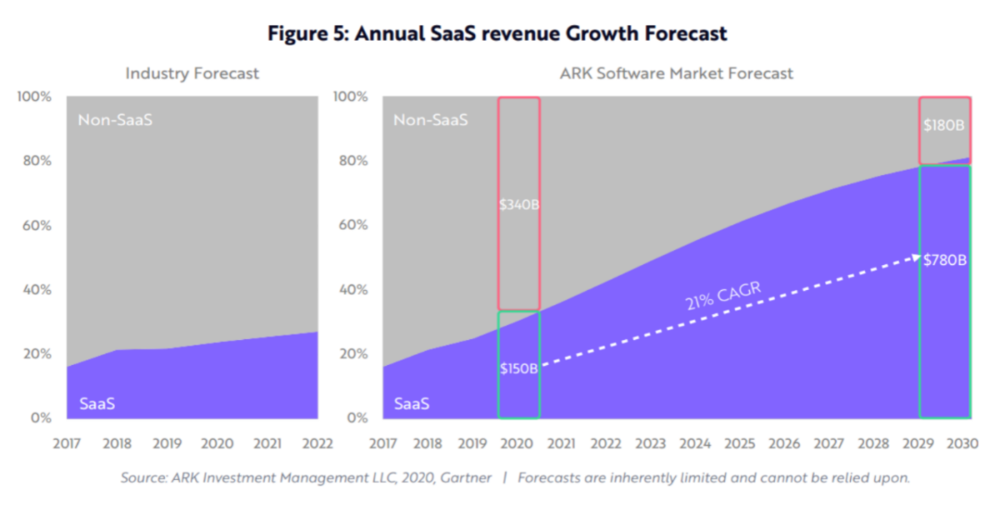

儘管新老軟體公司都在轉向 SaaS ,目前 SaaS 在整體軟體市場中的佔比依然只有 25% 。根據產業預測, SaaS 的收入年化成長會從 2019 年的 16.1% 降到 2022 年的 13.6% ,體現一種 “ 均值回歸 ” 的思路。

但是我們認為,在目前市佔率 25% 的情況下, SaaS 更可能在新冠疫情中觸發加速點,走出 S 型成長曲線,在企業軟體市場中迅速提高佔比。如果我們預測正確的話, SaaS 收入在接下來的 10 年中會以 21% 的年化成長上漲,到 2030 年獲取 80% 的市場佔有率( 7,800 億美元)。

雖然有 15 年的發展歷史,但過去 5 年的五大要素正在加速 SaaS 的發展:

在雲端運算服務出現之前, IT 部門需要管理公司所有的軟體和硬體,而管理能力帶來的瓶頸抑制了軟體的更新,企業部署任何新科技都需要和 IT 部門進行複雜冗長的溝通。比如銷售部門需要一個新的數據庫系統,就先要跟 IT 部門提出書面申請,訂購伺服器,網路和儲存硬體設備,再購買軟體授權,部署伺服器,最終調好設置才能建立起數據庫。 SaaS 雲端平台可以讓業務部門越過 IT 部門,把部署新軟體的時間從幾個月縮短到幾天。

SaaS 平台透過雲端部署,省去了獲取硬體設施的流程,而直接線上使用的方式也方便易懂,省下了培訓和支持的成本。一個銷售人員只需要幾個小時就可以在 MongoDB 的雲端數據庫上創立一個新的實例。一個程式員可以透過 Stripe 和 Twilio 在幾天之內搭建一個支付系統。就像經濟領域的去中心化一樣,基於雲端的軟體減少了摩擦成本,推動分享並加速應用的推進。

【推薦閱讀】2020 年成長 326 %,視訊會議軟體「Zoom」還能看好嗎?

第一代 SaaS 產品主要針對公司內部特定部門的需求,比如人力資源部門的 Workday, IT 支持部門的 ServiceNow,銷售部門的 Salesforce .com。雖然上述模式造就了大量優秀公司,但並沒有完全對接公司所有員工。

在 2005 年,出現了像 Box 這樣基於雲端的工具,把 SaaS 市場從幾個特定部門拓展到了全球所有人員。從街頭的咖啡館到財富 500 強,大家都開始用 Google Docs 處理文字,用 Box 進行文件分享,用 Zoom 進行影片會議。雖然個別用戶價值較低,但是其潛在用戶量卻極大。

在美國,大眾和私人部門共計有 9 千萬員工,每月 10 美元的訂閱費用就可以催生一個每年 110 億規模的市場。另外不像 PC 時代一款微軟( Microsoft, MSFT-US )Office 一統天下,如今的員工可以同時使用幾種不同的 SaaS 產品,其中單看美國的辦公軟體市場就可以擴張到 500 億的規模。

SaaS 企業剛開始銷售軟體的時候和傳統軟體公司類似,透過龐大的銷售團隊和由上而下的方式,用收入的很大一部分來獲取客戶。雖然這個辦法有效,但是靠人海戰術驅動收入成長的方法成本很高,最終只有少數 SaaS 公司能實現高成長並獲利。

最近幾年以來, SaaS 公司開發出了成本效益更高的銷售策略。其中一種策略是不透過 CIO 或 IT 部門,直接向開發人員銷售。 Twilio 是一家提供程式化簡訊和電話的服務商,為用戶搭建了無需安裝的產品線。 Twilio 的 S- 1 文件中提到: “ 我們採用開發人員優先的商業模式,無需前期成本,大幅減少了創新所需的時間和複雜性。開發者可以透過免費試用開始,一旦確定我們的服務滿足需求,就可以自行調節並根據用量付費。

簡而言之,我們把開發人員當做消費者,並讓他們像企業一樣付費。 ” 由於採用這種自助銷售的模式,在 IPO 之後的一年中, Twilio 的市場行銷和銷售費用是同業的一半,僅有收入的 24% 。

另一批 SaaS 公司則借鑑消費者和社交媒體的做法,利用網路效應驅動銷售。團隊溝通軟體 Slack、文件共享平台 Dropbox 和影片會議平台 Zoom 就是受消費者效應啟發的案例。

協作辦公軟體與社交媒體平台具備類似的網路效應:透過老用戶邀請新用戶,在不進行直接銷售的情況下實現用戶量有機成長。Zoom 將病毒式行銷描述為多渠道銷售戰略的核心: “ 我們有一種獨特的模式,把用戶對我們的病毒式熱情與多市場推廣戰略結合起來,從而實現最高效的擴張。這種病毒式熱情源於我們的用戶體驗,也帶來了極好的效果。

透過這種熱情,使用過服務的用戶優先成為付費用戶,進而發展出大大小小的企業用戶。我們銷售的重點是努力將這種病毒式的熱情轉化為針對每個客戶的行銷機會,然後把這些機會給到我們的直銷人員、線上渠道、經銷商和戰略合作夥伴。也正是透過這樣的銷售模式,我們能有效地將非付費個人用戶轉化為成熟的企業用戶。 ”

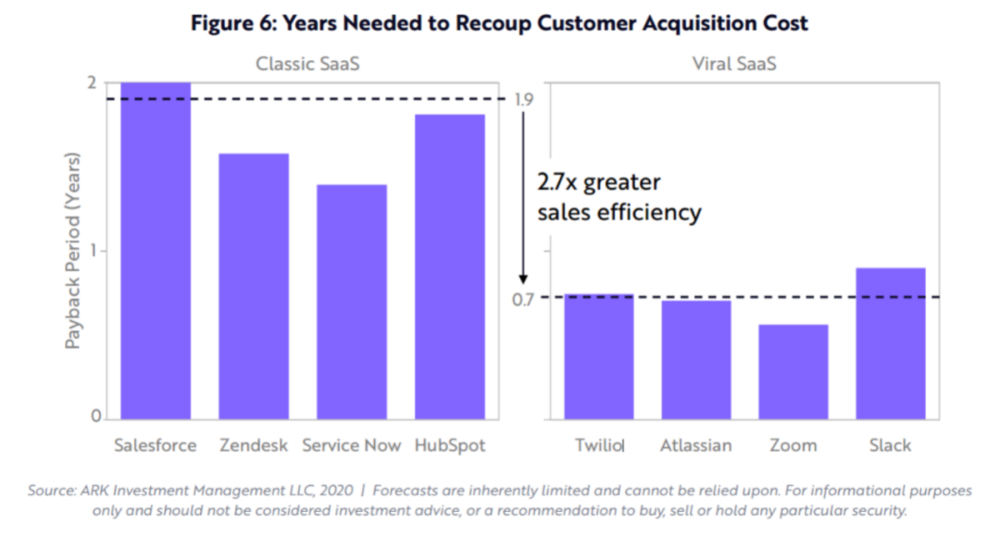

透過將客戶轉化為銷售,病毒式 SaaS 公司的獲客成本( CAC )顯著降低。衡量獲客效率的指標之一是回收期,即上一年的銷售和市場行銷支出除以本年的毛利潤成長。如果一家公司第一年的銷售和市場支出為 2 億元,帶來了第二年 1 億元的毛利潤成長,那麼回收期為兩年。

我們的分析顯示,初代 SaaS 公司的回收期約為兩年,如 Salesforce 、Zendesk 和 Service Now。開展自助服務和病毒式行銷的二代 SaaS 公司的回收期則不到 8 個月。我們相信透過更高效的銷售行銷方式,這些企業可以相對積極的提高投資以加速公司的成長。

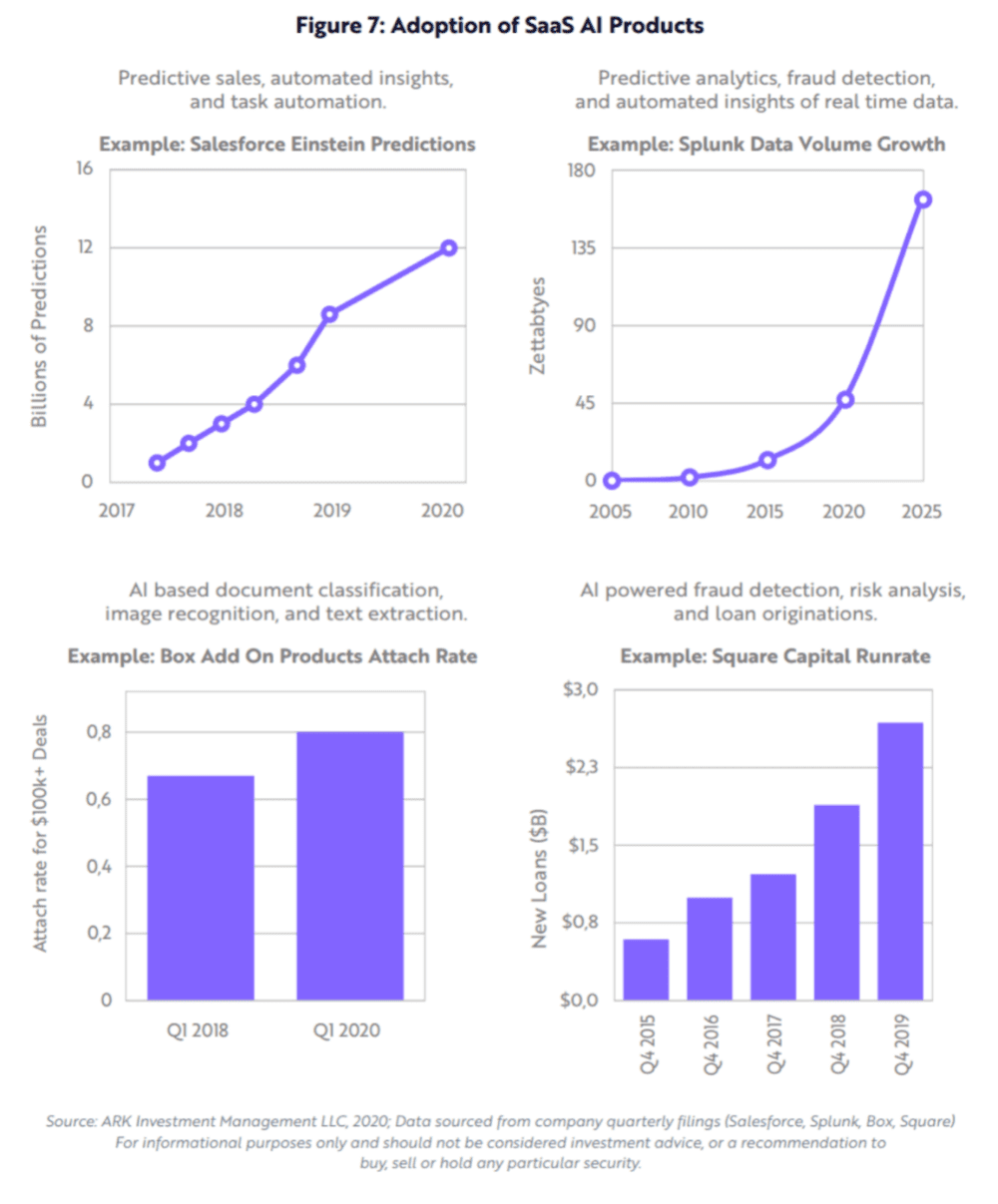

隨著人工智慧領域的突破, SaaS 軟體逐步從優化工作流程發展到分析和預測數據。作為數據儲存和管理中心, SaaS 軟體可以使用機器學習模型,從文件、圖像和影片中進行訓練預測。例如 Salesforce 的 Einstein AI 平台為客戶提供線索提示、預測和後續建議。Box 是雲端儲存服務提供商,使用 AI 幫助客戶對文件、圖像和文本進行分類。

SaaS 軟體由於託管在雲端,可以即時收集用戶數據,觀察用戶使用習慣,用 AI 推斷用戶行為,進而推動產品設計,疊代新功能和尋找變現機會。 2020 年初, Salesforce 的 Einstein AI 平台每天進行超過 120 億次預測。Square Capital 是 AI 驅動的信用評估和貸款平台,每年發放 27 億美元的新貸款,如下圖所示。

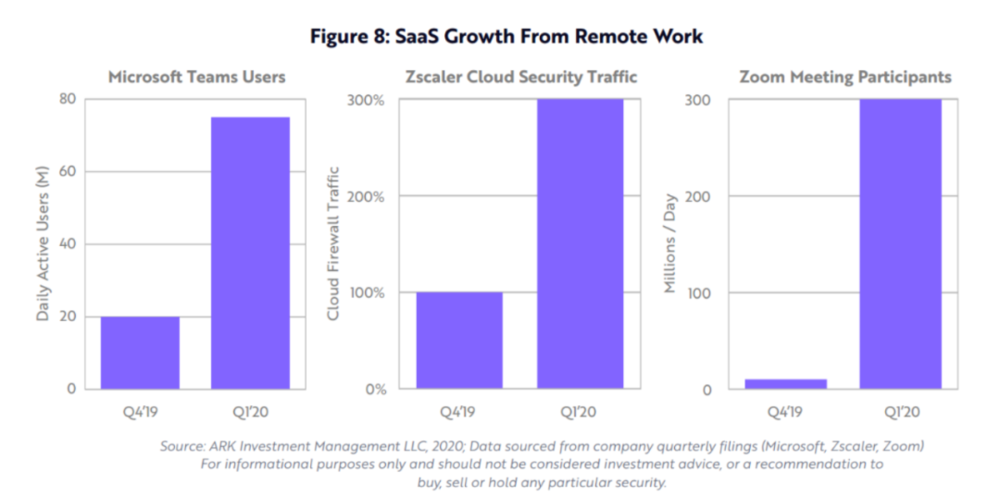

2020 年初,新冠疫情迫使無數的公司、政府和學校轉向遠距辦公。遠距辦公需要可靠的軟體協作工具支持,並方便在各種環境下運作。結果一夜之間,雲端軟體就從 “ 好用的輔助工具 ” 變成了 “ 不可或缺的關鍵工具 ” 。

遠距辦公的兩大需求——協作和安全帶來了兩個垂直領域的巨大成長,如下圖所示,僅在 2020 年一季度,微軟 Teams 的 DAU 日活就從 2,000 萬翻了三倍多到 7,000 萬,而 Zoom Meeting 的參與者則猛增了 30 倍達到 3 億。

在新冠疫情爆發之前,大型企業並不認可遠距辦公的模式。然而在疫情期間長達數月的實驗顯示,遠距辦公不僅可行,而且更具效率和成本優勢。因此, Facebook 、Twitter、Shopify 和 Coinbase 等公司都宣布計劃,允許大部分員工長期在家工作。我們相信,未來幾年遠距辦公的員工比例將顯著增加,並為 SaaS 的推廣帶來額外的助力。

資訊技術已經發展成為一個價值數兆美元的產業,期間軟體的使用成本不斷降低,可用性不斷提高。購買、部署、維護和使用電腦越簡單方便,軟體產業潛在的市場規模就越大。

過去像圖形使用者界面這樣的創新使電腦更易於使用,而雲端計算大幅簡化了購買、部署和維護企業軟體系統的流程。從商業模式的角度來看,我們認為這可能是科技史上最大的飛躍。電腦系統(包括硬體基礎設施和軟體)已經成為像電力這樣可以根據需求購買的公用事業。

按我們估計,雲端運算在硬體基礎設施上的支出已經達到硬體產業總支出的 60% ,對應 SaaS 目前 25% 的市佔率,意味著 SaaS 未來還有巨大的成長空間。根據我們的研究,在未來 10 年內, SaaS 產業的年化成長率可以達到 21% ,到 2030 年將產生 7,800 億美元的收入。

在我們看來,未來幾十年軟體產業將持續提升全球生產力。受益於低試用成本和穩定的收入流, SaaS 公司很可能成為未來科技產業的主流。偉大的投資方向往往需要數年甚至數十年的時間,才能從簡單的創意演變為持久成熟的產業。 SaaS 誕生於十多年前,但在最近幾年才開始引爆市場需求。隨著大大小小的公司都開始擁抱數位化,未來十年將成為 SaaS 的黃金時代。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

訂閱制後的營收變化_.png)